اے آئی نیٹو فنانس کیٹلاگ: اے آئی کمپنیوں کے لیے pricing، forecasting، اور financial architecture

اگر آپ ان سب چیزوں میں نئے ہیں تو یہاں سے شروع کریں

یہ ایک لمبا document ہے۔ اسے use کرنا شروع کرنے کے لیے آپ کو سارا پڑھنے کی ضرورت نہیں۔ اگر آپ مالیات میں نئے ہیں، یا کوئی early-stage AI company چلا رہے ہیں، تو "مجھے کیا کرنا چاہیے؟" کا سب سے آسان ممکنہ جواب یہ رہا۔

اس ہفتے۔ billing سنبھالنے کے لیے Stripe (یا اس جیسا کوئی) set up کریں۔ اسے کسی سادہ bookkeeping tool سے جوڑیں: Pilot، Bench، Puzzle، Mercury Treasury، یا اس جیسا کوئی جو بنیادی کام خودکار کر دے۔ اس وقت سے آگے تین اعداد track کریں: آمدنی، gross margin (آمدنی منہا compute اور کسی بھی دوسرے usage-based vendor cost کی لاگت)، اور cash runway مہینوں میں۔

اس مہینے۔ ایک سادہ spreadsheet بنائیں جس میں اگلے 18 مہینوں کے لیے ہر مہینے کی ایک row ہو، اور انہی تین اعداد کو آگے project کریں۔ ہر مہینے کے پہلے کاروباری دن اسے update کریں۔ ہر مہینے actuals کا forecast سے موازنہ کریں۔ جہاں فرق آئے گا، وہیں سے آپ سیکھیں گے کہ آپ کا کاروبار اصل میں کرتا کیا ہے۔

اس سہ ماہی۔ جب آپ کے پاس revenue کا تین مہینوں کا data آ جائے، تو اوسط gross margin دیکھیں۔ اگر یہ 50% سے کم ہے، تو آپ کی unit economics غالباً ٹوٹی ہوئی ہیں: زیادہ تر AI-native businesses کو scale پر زندہ رہنے کے لیے 60%+ gross margin چاہیے، اور SaaS کے معیار 75–85% کی توقع رکھتے ہیں۔ 50% سے نیچے ہونا اس بات کا signal ہے کہ compute costs، vendor pricing، یا یہ کہ آپ کا pricing model آپ کے cost structure سے fit ہے یا نہیں، اس کی تحقیق کریں۔

اس سال۔ CFO hire مت کریں۔ accounting team hire مت کریں۔ enterprise FP&A software مت خریدیں۔ audit مت کروائیں جب تک کوئی investor صراحتاً اس کا تقاضا نہ کرے۔ جو وقت آپ بچاتے ہیں اسے آمدنی بڑھانے میں لگائیں، کیونکہ مالیات کا زیادہ تر حصہ تبھی matter کرتا ہے جب آپ کے پاس سنبھالنے کے لیے بامعنی revenue ہو۔

کسی AI-native company کے پہلے 12 مہینوں کا پورا نسخہ یہی ہے۔ Stripe + ایک bookkeeping tool + تین اعداد + ایک سادہ forecast spreadsheet۔ اس document کا باقی حصہ اُس لمحے کے لیے ہے جب آپ اس setup سے آگے بڑھ جائیں: جب آپ کا revenue model اتنا complex ہو جائے، آپ کے investors اتنے demanding ہو جائیں، یا آپ کی team اتنی بڑی ہو جائے کہ یہ سادہ stack scale کرنا چھوڑ دے۔

اوپر دیے گئے نسخے پر واپس آنے سے پہلے اگر آپ تھوڑا وسیع جائزہ چاہتے ہیں، تو نیچے مبتدیوں کا 10-منٹ ورژن آپ کو وسیع تر نقشہ دیتا ہے۔

اس دستاویز میں مبتدی کا راستہ

اگر آپ واقعی مبتدی ہیں، تو یہ document linear انداز میں مت پڑھیں۔ یہ catalog بہت سے قارئین کے لیے بنا ہے: founders، CFOs، controllers، investors، اور اس کا زیادہ تر حصہ ابھی آپ کے لیے نہیں۔ یہ پانچ sections، اسی ترتیب میں پڑھیں، اور باقی سب کچھ تب تک skip کریں جب تک آپ کے پاس اصل revenue نہ ہو:

- اگر آپ ان سب چیزوں میں نئے ہیں تو یہاں سے شروع کریں (اوپر): لفظی طور پر سالِ اوّل کا نسخہ۔

- مبتدیوں کا 10-منٹ ورژن (نیچے): وسیع تر تصویر، چار families، بارہ approaches ہر ایک ایک جملے میں۔

- اپروچ 2 — Per-Call / Usage Pricing (Section A میں): سب سے عام AI pricing model اور وہ جسے آپ غالباً پہلے چلائیں گے۔

- اپروچ 7 — Compute COGS Accounting (Section B میں): AI businesses میں gross margin کے بارے میں ہر founder کو جو سمجھنا چاہیے۔

- ضمیمہ A — لغت (آخر میں): جب بھی کوئی term غیر مانوس لگے، اسے کھولیں۔

مبتدی کے پڑھنے کا پورا راستہ یہی ہے۔ پانچ sections میں تقریباً 4,000 الفاظ۔ آپ executive summary، finance diagnostic، strategic fit matrix، باقی دس approaches، cross-cutting concepts، AI-era shifts، common failures، اور anti-patterns کو تب تک skip کر سکتے ہیں جب تک آپ کے پاس وہ مخصوص سوالات نہ ہوں جن کے جواب اتفاقاً وہ sections دیتے ہیں۔

جب آپ کے پاس بامعنی revenue آ جائے (عام طور پر $1M+ ARR)، تو document پر واپس آئیں اور باقی حصہ جس ترتیب میں دل کرے پڑھیں۔

یہ دستاویز کہاں آتی ہے

یہ document The AI-Native Company series کے اندر ہے۔ The Agent Factory Thesis architecture کو define کرتی ہے۔ The AI Worker Catalog بتاتا ہے کہ کیا build ہوتا ہے۔ The Sales Catalog اور The Marketing Catalog بتاتے ہیں کہ company کیسے sell کرتی ہے اور demand کیسے پیدا کرتی ہے۔ Finance Catalog بتاتا ہے کہ company کس طرح کھاتے رکھتی ہے، اپنے products کی قیمتیں مقرر کرتی ہے، مستقبل کا forecast کرتی ہے، اور انہیں رپورٹ کرتی ہے جو اسے فنڈ دیتے ہیں۔

یہ document ایک operational سوال کا جواب دیتا ہے: کسی AI-native company کا مالی پہلو آپ اصل میں کیسے چلاتے ہیں، یہ دیکھتے ہوئے کہ cost structure، pricing models، اور forecasting problems روایتی SaaS سے بامعنی طور پر مختلف ہیں؟

آپ اسے standalone پڑھ سکتے ہیں۔ Sales Catalog کے چند cross-references (جہاں pricing motions متعارف ہوتے ہیں) کو argument کھوئے بغیر skip کیا جا سکتا ہے۔

اس دستاویز کو کیسے پڑھیں

یہ document ایک کہانی نہیں، ایک tool ہے۔ مختلف قارئین اسے مختلف طریقے سے use کریں گے۔

اگر آپ مالیات میں نئے ہیں۔ اوپر دیا گیا اس document میں مبتدی کا راستہ فالو کریں۔ پہلی read پر پورا catalog پڑھنے کی کوشش مت کریں: اس کا زیادہ تر حصہ ابھی آپ کے لیے نہیں۔

اگر آپ کوئی early-stage AI company چلانے والے founder ہیں۔ نیچے Finance Diagnostic اور Strategic Fit Matrix use کریں تاکہ پتہ چلے کون سی pricing architectures آپ کے buyer اور stage سے fit ہوتی ہیں۔ Section A میں متعلقہ approaches پڑھیں۔ گہرے accounting اور forecasting sections تب تک skip کریں جب تک آپ کے پاس forecast کرنے کے قابل revenue نہ ہو۔

اگر آپ کسی AI company میں CFO، controller، یا finance lead ہیں۔ یہ document آپ کے لیے بنا ہے۔ اوپر سے نیچے پڑھیں۔ Approaches کو pricing (سب سے عام داخلے کا نقطہ) سے لے کر accounting mechanics، forecasting، اور external reporting تک ترتیب دیا گیا ہے۔

اگر آپ investor یا board member ہیں۔ Investor & Board Reporting approach (Section D) اور آخر کے قریب Common finance failures section سب سے زیادہ براہِ راست متعلقہ ہیں۔

Jargon پر ایک note۔ یہ document accounting، FP&A، اور SaaS finance کی technical vocabulary use کرتا ہے۔ جب کوئی specialized term پہلی دفعہ آتی ہے، اسے عموماً پاس ہی plain language میں explain کر دیا گیا ہے۔ ضمیمہ A: لغت ایک quick reference دیتا ہے۔ نیچے دیا گیا "مالیات کی وہ اصطلاحات جو آپ کو پہلے جاننی چاہئیں" section ان پندرہ سب سے اہم terms کا احاطہ کرتا ہے جن سے آپ کا واسطہ پڑے گا۔

پیشہ ورانہ مشورے پر ایک note۔ یہ document strategic frameworks اور operational reference فراہم کرتا ہے، پیشہ ورانہ accounting، tax، قانونی، یا مالی مشورہ نہیں۔ ASC 606 کے تحت revenue recognition، training costs کی capitalization، audit treatment، sales tax، اور corporate-structure سوالات، ان سب کے لیے آپ کی مخصوص صورتحال میں qualified پیشہ ورانہ رہنمائی درکار ہے۔ بامعنی فیصلوں کے لیے qualified پیشہ ور افراد سے رابطہ کریں؛ یہ catalog ان گفتگوؤں کا نقطہ آغاز ہے، ان کا متبادل نہیں۔

Confidence tagging پر ایک note۔ پورے document میں، انفرادی benchmark دعووں اور عددی ranges کو بعض اوقات tag کیا گیا ہے تاکہ یہ ظاہر ہو کہ قاری کو اس مخصوص عدد پر کتنا اعتماد رکھنا چاہیے۔ [Industry benchmark] دعووں پر practitioners کا وسیع اتفاق ہے اور یہ SaaS finance literature میں بکثرت نقل ہوتے ہیں (LTV/CAC > 3؛ mature SaaS gross margins 75–85%؛ Burn Multiple صحت مند SaaS معیار کے طور پر 1.5× سے نیچے)۔ [Emerging pattern] دعوے 2024–2026 میں متعدد AI-native companies میں دیکھے گئے ہیں مگر ابھی canonical references میں مدون نہیں ہوئے (AI-native gross margins 50–70%؛ compute revenue کا 20–60%؛ foundation-model price کا 30–60% سالانہ زوال)۔ [Author thesis] دعوے مشاہدہ شدہ patterns سے باخبر extrapolations ہیں؛ قاری کو انہیں طے شدہ حقیقت کے بجائے ایک نقطہ نظر کے طور پر لینا چاہیے (worker cards میں مخصوص cost-per-outcome ranges؛ stage-by-stage employee productivity benchmarks؛ per-modality compute cost ranges)۔ بغیر tag والے عددی دعوے اسی spectrum کے اندر کہیں واقع ہیں؛ tagging مکمل کے بجائے منتخب ہے۔

مبتدیوں کا 10-منٹ ورژن

اگر آپ کے پاس صرف دس منٹ ہیں تو یہ section پڑھیں۔ یہ آپ کو بتاتا ہے کہ AI-native companies مالیات کیسے سنبھالتی ہیں، باقی document کی گہرائی کے بغیر۔

"AI-native finance" کیا ہے اور یہ عام SaaS finance سے کیسے مختلف ہے؟

اے آئی-نیٹو finance ان کمپنیوں کے لیے pricing، accounting، forecasting، اور reporting کا عمل ہے جن کے products foundation models، AI agents، یا دوسرے compute-intensive AI workloads use کرتے ہیں۔ یہ روایتی SaaS finance سے تین اہم طریقوں سے مختلف ہے۔ پہلا، cost structure: روایتی SaaS کے gross margins 75–85% ہوتے ہیں کیونکہ hosting costs revenue کے مقابلے میں بہت چھوٹے ہوتے ہیں [Industry benchmark]؛ AI-native companies کے gross margins عام طور پر 50–70% ہوتے ہیں کیونکہ compute لاگت کا ایک بامعنی حصہ ہوتا ہے [Emerging pattern]۔ دوسرا، pricing models: روایتی SaaS per-seat subscriptions بیچتی ہے؛ AI-native companies اکثر per-call، per-token، per-outcome، یا hybrid pricing use کرتی ہیں کیونکہ cost-of-service usage کے ساتھ بدلتی ہے۔ تیسرا، forecasting complexity: روایتی SaaS forecasts مستحکم unit costs فرض کر سکتے ہیں؛ AI-native forecasts کو ان foundation-model prices کا حساب رکھنا پڑتا ہے جو سالانہ 30–60% گرتی ہیں [Emerging pattern]، customer ramp curves جو seat-driven کے بجائے usage-driven ہوتے ہیں، اور contract structures جو revenue کو مختلف انداز میں recognize کرتے ہیں۔

فنانس approaches کی چار families

یہ document بارہ approaches کو چار families میں organize کرتا ہے:

- Pricing architectures (1–5)۔ AI companies customers سے charge کیسے کرتی ہیں۔ Examples: per-seat (روایتی)، per-call (AI infrastructure کا معیار)، per-outcome (service-as-software)، value-based (measured customer value کا percentage)، یا hybrid combinations۔

- Revenue & cost mechanics (6–8)۔ AI companies جو کماتی اور خرچ کرتی ہیں اس کا حساب کیسے رکھتی ہیں۔ Examples: usage-based contracts کے لیے revenue recognition، compute COGS treatment، model-cost decay کے ساتھ cohort analysis۔

- Planning & capital allocation (9–11)۔ AI companies forecast اور budget کیسے کرتی ہیں۔ Examples: pilot-economics modeling، گرتی compute costs کے تحت revenue forecasting، compute اور لوگوں کے درمیان capital allocation۔

- External reporting (12)۔ AI companies investors، boards، اور auditors سے کیسے بات کرتی ہیں۔ Examples: investor metrics، board dashboards، audit-defensible disclosures۔

بارہ approaches، ہر ایک ایک جملے میں

- Per-Seat Pricing۔ ہر user پر ایک مقررہ ماہانہ فیس لیں؛ روایتی SaaS سے مانوس، variable compute costs والے AI products کے لیے بڑھتی حد تک نامناسب۔

- Per-Call / Usage Pricing۔ ہر API call، ہر token، یا ہر query پر charge کریں؛ AI infrastructure کا غالب pricing model اور AI products کے لیے سب سے عام نقطۂ آغاز۔

- Per-Outcome Pricing۔ صرف تب charge کریں جب AI کوئی متعین نتیجہ deliver کرے: ایک resolved support ticket، ایک processed claim، ایک booked meeting۔

- Value-Based Pricing۔ پیدا کردہ measured customer value کا percentage charge کریں؛ sophisticated buyers کے ساتھ strategic enterprise deals کے لیے مخصوص۔

- Hybrid Pricing۔ متعدد architectures کو ملائیں: ایک base subscription جمع usage overages، یا ایک subscription جمع outcome bonuses۔

- Revenue Recognition for AI Contracts۔ وہ accounting rules (ASC 606) جو طے کرتے ہیں کہ revenue کھاتوں پر کب گنی جائے گی، usage-based اور outcome-based contracts کی وجہ سے زیادہ complex۔

- Compute COGS Accounting۔ foundation-model API calls، GPU rentals، اور infrastructure compute کی لاگت کو income statement پر کیسے treat کیا جائے۔

- Cohort Analysis with Model-Cost Decay۔ یہ track کرنا کہ customer cohorts وقت کے ساتھ کیسے زیادہ منافع بخش ہوتی جاتی ہیں جوں جوں foundation-model costs گرتی ہیں۔

- Pilot Economics & Contract Mechanics۔ paid pilots، production contracts تک expansion، اور وہ multi-stage commercial structure جو زیادہ تر enterprise AI deals use کرتی ہیں، ان کا حساب۔

- Revenue Forecasting Under Falling Compute Costs۔ 12–24 مہینے کے revenue اور gross-margin forecasts بنانا جو 30–60% سالانہ compute price کمی کو صراحتاً model کریں۔

- Capital Allocation۔ یہ فیصلہ کرنا کہ اضافی ڈالر compute، لوگوں، marketing، اور runway کے درمیان کیسے بانٹے جائیں۔

- Investor & Board Reporting۔ ایسے metrics، dashboards، اور disclosures design کرنا جن کی AI-native investors اور boards توقع کرتے ہیں، جو روایتی SaaS معیار سے بامعنی طور پر مختلف ہیں۔

ہر approach کی beginner difficulty

- Easy (بدیہی، عام نقطۂ آغاز): Per-Seat Pricing (1)، Per-Call Pricing (2)

- Medium (operational discipline چاہیے): Per-Outcome Pricing (3)، Hybrid Pricing (5)، Revenue Recognition (6)، Compute COGS (7)، Pilot Economics (9)، Capital Allocation (11)، Investor Reporting (12)

- Advanced (sophisticated finance function یا بیرونی مشیر چاہئیں): Value-Based Pricing (4)، Cohort Analysis (8)، Forecasting Under Falling Costs (10)

دس منٹ میں پورا document یہی ہے۔ باقی حصہ ہر piece کو detail میں explain کرتا ہے اور آپ کو tools دیتا ہے تاکہ آپ اپنی AI company کا financial architecture choose، sequence، اور run کر سکیں۔

مالیات کی وہ اصطلاحات جو آپ کو پہلے جاننی چاہئیں

اگر مالیات آپ کے لیے غیر مانوس علاقہ ہے، تو یہ وہ پندرہ terms ہیں جو آپ اس document میں سب سے زیادہ دیکھیں گے۔ ایک دفعہ ان کا مطلب جان لیں، تو باقی document مسلسل لغت دیکھے بغیر قابلِ مطالعہ ہو جاتا ہے۔ (catalog میں استعمال ہونے والی پچاس سے زیادہ تمام terms کا احاطہ کرنے والی جامع لغت کے لیے، آخر میں ضمیمہ A دیکھیں۔)

Revenue (آمدنی)۔ وہ پیسہ جو company customers سے کماتی ہے۔ income statement کی سب سے اوپر والی line۔

Bookings۔ کسی مدت میں signed ہونے والی deals کی کل contract value۔ revenue سے مختلف: ایک $1.2M کا یک سالہ contract دستخط کے دن $1.2M bookings ہے مگر contract کی مدت پر ماہانہ $100K revenue پیدا کرتا ہے۔

Recognized revenue۔ contracted revenue کا وہ حصہ جو GAAP rules کے تحت کسی مخصوص مدت میں income statement پر آتا ہے۔ روایتی subscription contracts کے لیے، recognized revenue bookings تقسیم بر contract length ہے؛ AI-native usage- اور outcome-based contracts کے لیے، دونوں بامعنی طور پر الگ ہو جاتے ہیں۔

ARR (Annual Recurring Revenue)۔ subscription customers کی سالانہ contract value۔ سب سے زیادہ track کی جانے والی واحد SaaS metric۔ سالانہ contract پر $10K/month ادا کرنے والا customer $120K کا ARR دیتا ہے۔

COGS (Cost of Goods Sold)۔ customers تک product پہنچانے کی براہِ راست لاگتیں۔ AI-native companies کے لیے، COGS میں foundation-model API costs، hosting اور infrastructure، اور service deliver کرنے کے لیے درکار variable customer-success وقت شامل ہے۔ compute عام طور پر سب سے بڑی line item ہوتی ہے۔

Gross margin۔ آمدنی منہا COGS، آمدنی کے percentage کے طور پر۔ سب سے اہم profitability metric۔ روایتی SaaS کے معیار 75–85% ہیں؛ AI-native معیار 50–70% ہیں کیونکہ compute لاگت کا ایک بامعنی حصہ ہے۔

NRR (Net Revenue Retention)۔ موجودہ customers سے برقرار رہنے والی recurring revenue کا percentage، upsell سمیت۔ 100% سے اوپر کا مطلب ہے کہ موجودہ customer base revenue کے لحاظ سے بڑھ رہی ہے۔ 130% NRR کا مطلب ہے ایک سال پہلے کی $1M revenue اب انہی customers سے $1.3M ہے۔

CAC (Customer Acquisition Cost)۔ ایک نیا customer حاصل کرنے کی fully-loaded لاگت: sales spend، marketing spend، اور کوئی بھی دوسرے functions جو acquisition میں حصہ ڈالتے ہیں۔

LTV (Lifetime Value)۔ کسی customer سے اس کی پوری customer-مدت کے دوران متوقع کل gross-margin contribution۔

LTV/CAC ratio۔ lifetime value تقسیم بر acquisition cost۔ صحت مند SaaS programs 3× سے اوپر کا ہدف رکھتے ہیں۔

CAC payback period۔ کسی customer کی gross-margin contribution سے اسے حاصل کرنے کی لاگت واپس ہونے میں درکار مہینوں کی تعداد۔ Mature SaaS کا ہدف 18 مہینوں سے کم۔

Cash runway۔ وہ مہینوں کی تعداد جتنی دیر company موجودہ burn rate پر operations فنڈ کر سکتی ہے اس سے پہلے کہ cash ختم ہو جائے۔ early-stage companies کے لیے سب سے بنیادی finance metric۔

Burn rate۔ ہر مہینے company سے نکلنے والا net cash، عام طور پر operating expenses منہا جمع شدہ revenue۔ ایک company جو $500K/month خرچ کرتی ہے اور $200K/month جمع کرتی ہے اس کا burn rate $300K/month ہے۔

Burn Multiple۔ خرچ ہونے والا cash تقسیم بر اسی مدت میں شامل net new ARR۔ کم بہتر ہے؛ AI-native کے لیے 2× سے نیچے صحت مند ہے؛ mature SaaS کے لیے 1.5× سے نیچے صحت مند ہے۔ David Sacks نے اسے مقبول بنایا۔

Compute COGS۔ AI workloads چلانے کی لاگت: foundation-model API calls، GPU inference، infrastructure compute۔ AI-native companies کے لیے COGS کے اندر ایک primary line کے طور پر treat کی جاتی ہے، اکثر revenue کا 20–60%۔

ASC 606۔ revenue recognition کو چلانے والا امریکی accounting standard۔ طے کرتا ہے کہ revenue کھاتوں پر کب گنی جائے گی، usage-based اور outcome-based contracts والی AI-native companies کے لیے خاص طور پر اہم۔ بین الاقوامی مساوی: IFRS 15۔

یہ پندرہ terms پورے document میں سینکڑوں دفعہ آتی ہیں۔ باقی vocabulary (variable consideration، deferred revenue، contribution margin، capital efficiency ratio، Rule of 40، audit defensibility) انہی پر بنتی ہے۔ اگر آپ اوپر کی پندرہ سمجھ لیں، تو باقی document پڑھ سکتے ہیں۔

اے آئی نیٹو کمپنیوں کے لیے کم از کم مالیاتی میٹرکس

اگر آپ صرف دس metrics track کریں، تو یہ کریں۔ نیچے کی table کسی بھی stage پر AI-native company کے لیے سب سے سادہ ممکنہ scorecard ہے: وہ metrics جو طے کرتی ہیں کہ business قابلِ بقا ہے یا نہیں، انہیں calculate کرنے کے formulas، اور وہ targets جن کا آپ کو ہدف رکھنا چاہیے۔ Section E اور Section F جامع metric set دیتے ہیں؛ یہ table فرش ہے، چھت نہیں۔

| # | Metric | Formula | یہ کیوں matter کرتی ہے | Target |

|---|---|---|---|---|

| 1 | Revenue (recognized) | GAAP rules کے تحت مدت میں کمائی گئی revenue کا مجموعہ | سب سے اوپر والی line؛ جو income statement رپورٹ کرتا ہے | ماہ بہ ماہ بڑھتی ہوئی |

| 2 | ARR | subscription contracts سے سالانہ recurring revenue | معیاری SaaS scale metric | Stage پر منحصر |

| 3 | Gross margin | (Revenue − COGS) / Revenue | unit economics کام کرتی ہیں یا نہیں | 50–70% AI-native، 75–85% mature SaaS |

| 4 | Compute بطور revenue کا % | Compute COGS / Revenue | AI کے لیے مخصوص cost ratio | scaling stage پر 20–35% |

| 5 | Cash on hand | مدت کے اختتام پر کل liquid cash | بقا کی metric | کم از کم 18 مہینے کا runway |

| 6 | Monthly burn | Operating expenses − جمع شدہ revenue | cash پر بوجھ | Stage پر منحصر |

| 7 | Cash runway | Cash on hand / Monthly burn | بقا کتنی دیر فنڈ شدہ ہے | 18+ مہینے |

| 8 | NRR | (Starting ARR + Expansion − Churn − Contraction) / Starting ARR | موجودہ customer صحت | >110% صحت مند، >130% مضبوط |

| 9 | CAC payback period | CAC / (فی customer monthly recurring revenue × Gross margin) | acquisition پر break even میں کتنا وقت | <18 مہینے |

| 10 | Burn Multiple | Net cash burned / شامل کیا گیا net new ARR | growth phase میں capital efficiency | <2× AI-native، <1.5× mature SaaS |

ان کو ہفتہ وار (cash، runway)، ماہانہ (revenue، ARR، gross margin، compute %، NRR، burn)، اور سہ ماہی (CAC payback، Burn Multiple) track کریں۔ اپنے bookkeeping tool سے update کریں؛ کسی ایسی spreadsheet میں مت رکھیں جو کھاتوں سے الگ ہو جائے۔

اگر آپ یہ دس metrics مستقل مزاجی سے track کریں، تو آپ کے پاس یہ جاننے کا operational discipline ہے کہ business صحت مند ہے یا نہیں اور investors سے بات کرنے کی credibility ہے۔ اس document کی باقی ہر چیز ضمنی گہرائی ہے۔

خلاصہ

اے آئی نیٹو فنانس کیٹلاگ 2026 اور اس کے بعد کسی AI-native company کا مالی پہلو سنبھالنے کی recipe book ہے۔ کسی AI business کی pricing، accounting، forecasting، اور reporting کے بہت طریقے ہیں، اور صحیح طریقہ آپ کے buyer، آپ کے stage، آپ کے contract structure، اور آپ کی investor توقعات پر منحصر ہے۔ یہ document بارہ approaches name کرتا ہے، انہیں چار families میں organize کرتا ہے، اور بتاتا ہے کہ کون سا آپ کی situation میں fit ہوتا ہے۔

چار families۔ ہر قسم کی approach کس لیے ہے۔

Pricing architectures (Approaches 1–5) یہ define کرتی ہیں کہ company customers سے charge کیسے کرتی ہے۔ یہ انتخاب باقی ہر چیز میں سرایت کرتا ہے: revenue recognition، forecast complexity، sales-team compensation، customer-success focus۔ زیادہ تر companies ایک architecture سے شروع ہوتی ہیں اور scale کرتے ہوئے hybrid کی طرف بڑھتی ہیں۔

Revenue & cost mechanics (Approaches 6–8) یہ define کرتی ہیں کہ company جو کماتی اور خرچ کرتی ہے اس کا حساب کیسے رکھتی ہے۔ مالیات کا technical کام یہاں ہے: customer activity کو auditable کھاتوں میں بدلنا، compute costs کو درست طریقے سے classify کرنا، اور وہ cohort discipline برقرار رکھنا جو unit-economics کی سچائی سامنے لاتی ہے۔

Planning & capital allocation (Approaches 9–11) یہ define کرتی ہیں کہ company آگے کیسے دیکھتی ہے۔ کسی AI business کا forecast کرنے کے لیے نہ صرف revenue ramp بلکہ گرتی compute costs، بڑھتی usage، اور بدلتی AI capability کے ساتھ آنے والی customer behavior تبدیلیوں کو بھی model کرنا پڑتا ہے۔ Capital allocation طے کرتی ہے کہ ڈالر company کے تین بنیادی cost centers کے درمیان کیسے بانٹے جائیں: compute، لوگ، اور customer acquisition۔

External reporting (Approach 12) یہ define کرتی ہے کہ company اپنے investors، board، اور auditors سے کیسے بات کرتی ہے۔ AI-native companies ان metrics پر رپورٹ کرتی ہیں جن پر روایتی SaaS نہیں کرتی: model cost بطور revenue کا percentage، compute سمیت gross margin، فی outcome contribution margin، اور model-price decay کے لیے ایڈجسٹ شدہ forecast accuracy۔

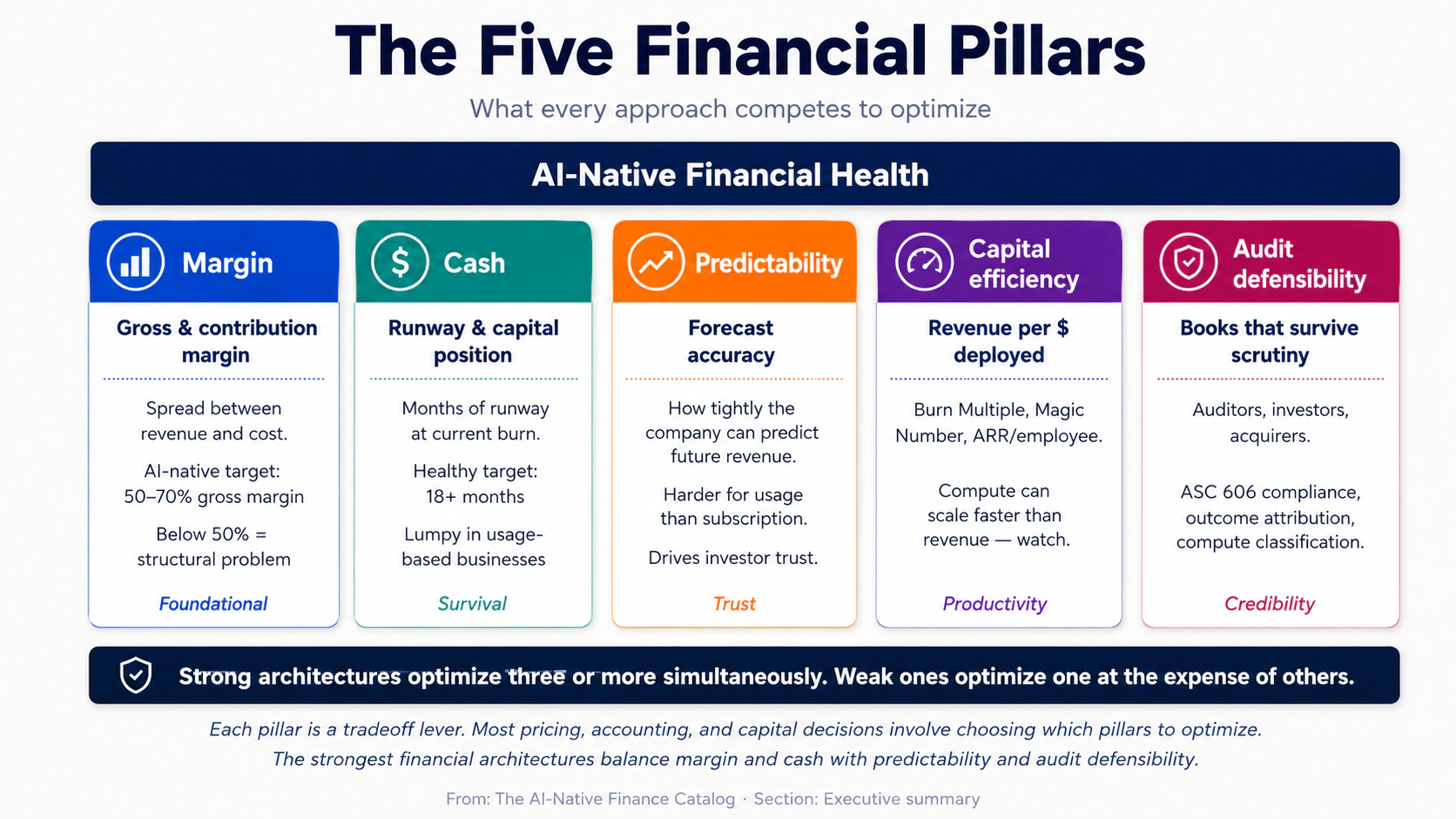

پانچ مالی ستون۔ ہر approach کس چیز کو optimize کرنے کی کوشش کرتی ہے۔

Margin revenue اور cost کے درمیان فرق ہے۔ Gross margin (آمدنی منہا compute اور براہِ راست لاگتیں) وہ metric ہے جو طے کرتی ہے کہ business model سرے سے کام کرتا ہے یا نہیں۔ جو AI-native companies 50% سے نیچے gross margin پر ship کرتی ہیں وہ شاذ ہی سنبھلتی ہیں؛ 70% سے اوپر والی companies کے پاس بامعنی pricing power ہوتی ہے۔

Cash runway طے کرنے والی metric ہے: company کے پاس کتنا capital ہے اور موجودہ burn rate پر کتنی دیر چلتا ہے۔ AI-native companies کے cash flows اکثر اونچے نیچے ہوتے ہیں usage-based revenue کی وجہ سے (جو customer activity کے ساتھ بڑھ یا گھٹ سکتی ہے) اور foundation-model providers سے prepaid compute commitments کی وجہ سے۔

Predictability forecast کی درستی ہے۔ روایتی SaaS اعلیٰ forecast accuracy حاصل کرتی ہے کیونکہ subscription revenue قابلِ پیشگوئی ہے؛ AI-native businesses usage variance، model-price decay، اور outcome-attribution complexity کی وجہ سے ساختی forecast غیر یقینی کا سامنا کرتی ہیں۔

Capital efficiency استعمال کیے گئے ہر ڈالر کے capital کے بدلے پیدا ہونے والی revenue ہے۔ "Burn Multiple" metric (burned capital تقسیم بر net new ARR) اور "Magic Number" (sales efficiency) عام مختصر اصطلاحات ہیں۔ AI-native companies کو ایک خاص efficiency چیلنج کا سامنا ہے کیونکہ compute spend revenue سے تیز scale کر سکتی ہے۔

Audit defensibility کھاتوں کی جانچ پڑتال سہنے کی صلاحیت ہے: سال کے اختتام پر audit کے دوران auditors سے، due diligence کے دوران investors سے، اور M&A کے دوران acquirers سے۔ AI-native companies کو outcome attribution، usage-based revenue recognition، اور model fine-tuning costs کی capitalization-بمقابلہ-expense treatment کے گرد نئے audit-defensibility چیلنجوں کا سامنا ہے۔

سب سے مضبوط مالی architectures ان میں سے تین یا زیادہ ستونوں کو بیک وقت optimize کرتے ہیں۔ سب سے کمزور ایک کو (عام طور پر margin یا cash) باقیوں کی قیمت پر optimize کرتے ہیں: جس سے قلیل مدتی فتح اور طویل مدتی زوال جنم لیتا ہے۔

Scope پر ایک note۔ یہ catalog بنیادی طور پر seed سے Series C تک کسی بھی stage کی B2B AI-native companies پر focus کرتا ہے۔ Consumer AI companies (لاکھوں free users والی apps جن سے tiered subscriptions یا ads کے ذریعے کمائی ہوتی ہے) مختلف rules فالو کرتی ہیں اور یہاں primary subject نہیں، اگرچہ کئی approaches (Per-Seat Pricing، Per-Call Pricing، Hybrid Pricing) دونوں contexts پر apply ہوتی ہیں۔ Late-stage public-company finance (IPO readiness، public-company reporting، segment disclosures) بھی scope سے باہر ہے۔

پختگی کا پیمانہ۔ ہر approach کو Proven، Emerging، یا Speculative tag دیا گیا ہے، اس بنیاد پر کہ آج کتنی AI-native companies اسے کامیابی سے چلا رہی ہیں۔

- Proven approaches پر بہت سی at-scale companies operate کر رہی ہیں، طے شدہ playbooks اور benchmarks کے ساتھ۔

- Emerging approaches AI-native companies 2026 میں چلا رہی ہیں مگر یہ underlying tooling اور accounting standards کے ساتھ تیزی سے بدل رہی ہیں۔

- Speculative approaches ایسی practices یا buyer behaviors پر منحصر ہیں جو ابھی scale پر موجود نہیں۔

یہ صفحہ کس لیے ہے

یہ document تین مقاصد پورے کرتا ہے۔

پہلا، chooser کے طور پر۔ کسی AI company کا financial architecture design کرنے والا founder یا finance leader Strategic Fit Matrix، Finance Diagnostic، اور Approach Summary Table use کر کے وہ architectures find کر سکتا ہے جو اس کے stage، buyer، اور contract structure سے fit ہوتے ہیں۔

دوسرا، reference کے طور پر۔ کوئی موجودہ architecture چلانے والی finance team گہرے sections use کر کے اپنی operation کو documented mechanics سے audit کر سکتی ہے: اپنی gross margin، cohort behavior، اور forecast accuracy کو بیان کردہ patterns سے compare کرتے ہوئے۔

تیسرا، sequencing guide کے طور پر۔ زیادہ تر کامیاب AI-native companies scale کرتے ہوئے اپنا financial architecture ارتقا دیتی ہیں۔ Common Hybrid Models section سب سے عام ارتقائی راستوں کا نقشہ بناتا ہے۔

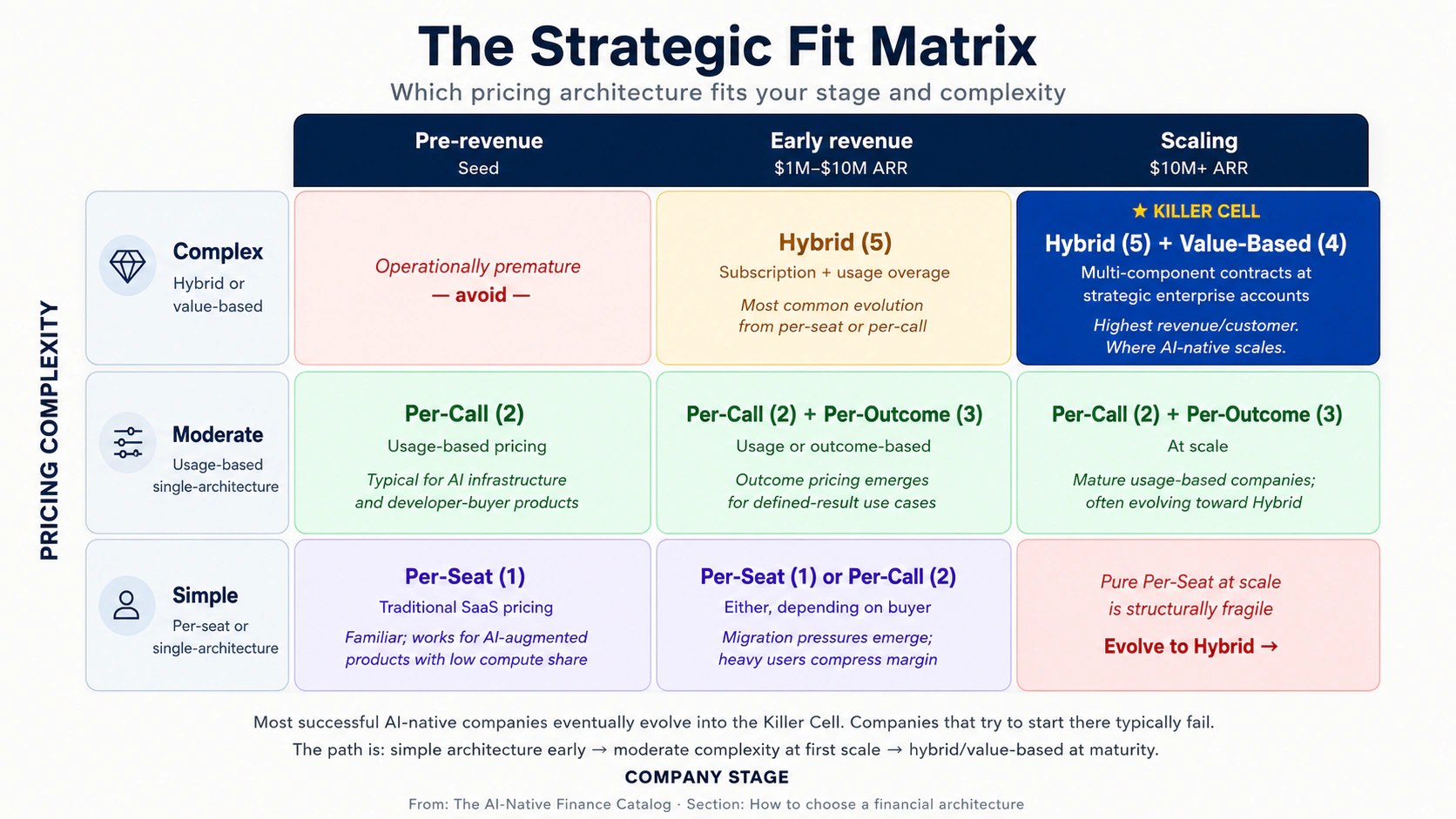

مالیاتی آرکیٹیکچر کیسے منتخب کریں

کون سا financial architecture fit ہوتا ہے، اس کا سب سے صاف predictor pricing complexity اور company stage کا intersection ہے۔ نیچے کی matrix بارہ approaches کو ان دو axes پر map کرتی ہے۔

| Stage → / Pricing complexity ↓ | Pre-revenue (Seed) | Early revenue ($1M–$10M ARR) | Scaling ($10M+ ARR) |

|---|---|---|---|

| Simple (per-seat یا single-architecture) | Per-Seat (1) | Per-Seat (1)، Per-Call (2) | — |

| Moderate (usage-based، single-architecture) | Per-Call (2) | Per-Call (2)، Per-Outcome (3) | Per-Call (2)، Per-Outcome (3) |

| Complex (hybrid یا value-based) | — | Hybrid (5) | Hybrid (5)، Value-Based (4) |

سب سے زیادہ اہم cell complex × scaling ہے: Hybrid Pricing اور Value-Based Pricing۔ یہی وہ architectures ہیں جو فی customer سب سے زیادہ revenue اور سب سے زیادہ defensible pricing power پیدا کرتے ہیں، مگر انہیں چلانے کے لیے sophisticated finance، sales، اور customer-success operations چاہئیں۔ زیادہ تر کامیاب AI-native companies بالآخر اسی cell میں ارتقا کرتی ہیں؛ جو companies وہیں سے شروع کرنے کی کوشش کرتی ہیں وہ عام طور پر fail ہوتی ہیں کیونکہ operational maturity ابھی موجود نہیں ہوتی۔

مالیاتی تشخیص: آٹھ سوال

کوئی financial architecture pick کرنے سے پہلے نیچے کی آٹھ dimensions پر خود کو ایمانداری سے score کریں۔ ہر row جن approaches کی طرف point کرتی ہے وہ اس condition کے ساتھ سب سے زیادہ aligned ہیں۔

-

Buyer type۔ Developer / API consumer → Per-Call (2)۔ SaaS خریدنے والا operator → Per-Seat (1) یا Hybrid (5)۔ outcomes کے لیے budget والا enterprise buyer → Per-Outcome (3) یا Value-Based (4)۔

-

اوسط deal size۔ <$10K/سال → Per-Seat یا Per-Call۔ $10K–$100K → Per-Call یا Hybrid۔ $100K+ → Per-Outcome، Value-Based، یا Hybrid۔

-

Cost structure کی تغیر پذیری۔ Compute cost چھوٹی اور مستحکم ہے → Per-Seat ٹھیک کام کرتا ہے۔ Compute cost usage کے ساتھ نمایاں طور پر بدلتی ہے → Per-Call درکار۔ Compute cost نمایاں ہے مگر value-per-outcome بہت زیادہ ہے → Per-Outcome ممکن۔

-

Sales motion۔ Self-serve PLG → Per-Call یا Per-Seat۔ Vendor-led mid-market → Per-Seat، Per-Call، یا Hybrid۔ Enterprise field → Per-Outcome، Value-Based، یا Hybrid (Sales Catalog Motions 7–10 دیکھیں)۔

-

Customer technical sophistication۔ High (developers، technical operators) → Per-Call کام کرتا ہے؛ users variable bills برداشت کرتے ہیں۔ Low (executive buyers، ops) → Per-Seat یا Hybrid؛ users قابلِ پیشگوئی bills چاہتے ہیں۔

-

Contract length۔ Monthly self-serve → Per-Call یا Per-Seat۔ Annual SaaS → کوئی بھی architecture۔ Multi-year enterprise → Hybrid یا Value-Based۔

-

درکار forecast accuracy۔ Tight (board-driven targets، public-company-style discipline) → Per-Seat یا Hybrid (زیادہ قابلِ پیشگوئی)۔ Loose (early-stage، ہر قیمت پر growth) → Per-Call یا Per-Outcome۔

-

اندرونی finance maturity۔ spreadsheet میں کھاتے کرنے والا founder → Per-Seat یا Per-Call (سب سے سادہ accounting)۔ Controller موجود → Per-Outcome ممکن۔ مکمل finance team → Value-Based اور complex Hybrid قابلِ عمل۔

Diagnostic یہ نہیں بتاتا کہ کون سا architecture درست ہے۔ یہ بتاتا ہے کہ آپ کی starting position کے مطابق کون سے architectures available ہیں۔ اوپر کی matrix اور نیچے کے گہرے sections بتاتے ہیں کہ available architectures میں سے جس buyer کے لیے آپ pricing کر رہے ہیں اس کے لیے کون سا fit ہوتا ہے۔

تمام اپروچز کا خلاصہ جدول

تمام بارہ approaches کے لیے ایک صفحے کا reference۔

| # | Approach | Maturity | Best for | بنیادی طاقت | بنیادی خطرہ |

|---|---|---|---|---|---|

| 1 | Per-Seat Pricing | Proven | Predictable-usage SaaS | Forecast کی سادگی | price کو cost سے توڑ دیتا ہے |

| 2 | Per-Call / Usage Pricing | Proven | Developer-buyer infrastructure | price کو cost سے align کرتا ہے | Customer bill anxiety |

| 3 | Per-Outcome Pricing | Emerging | Defined-result use cases | زیادہ سے زیادہ value capture | Outcome-attribution complexity |

| 4 | Value-Based Pricing | Emerging | Strategic enterprise deals | Premium pricing | Contracting maturity درکار |

| 5 | Hybrid Pricing | Proven | Mid-market اور enterprise scale | predictability اور capture کا توازن | بتانے میں complexity |

| 6 | Revenue Recognition | Proven | revenue والی کوئی بھی company | Audit defensibility | usage/outcome کے لیے ASC 606 complexity |

| 7 | Compute COGS Accounting | Proven | کوئی بھی AI-native company | Margin کی وضاحت | Misclassification risk |

| 8 | Cohort Analysis with Model-Cost Decay | Emerging | $5M+ ARR والی companies | unit economics کی سچائی | Data discipline درکار |

| 9 | Pilot Economics & Contract Mechanics | Proven | Enterprise sales motions | Pilot-to-production conversion | قبل از وقت production accounting |

| 10 | Forecasting Under Falling Compute Costs | Emerging | usage models پر companies | حقیقت پسند margin trajectory | compute decay پر حد سے زیادہ پُرامیدی |

| 11 | Capital Allocation | Proven | کوئی بھی post-Series A | Strategic spend discipline | Compute over-investment |

| 12 | Investor & Board Reporting | Proven | کوئی بھی post-Series A | Stakeholder alignment | substance کے بجائے vanity metrics |

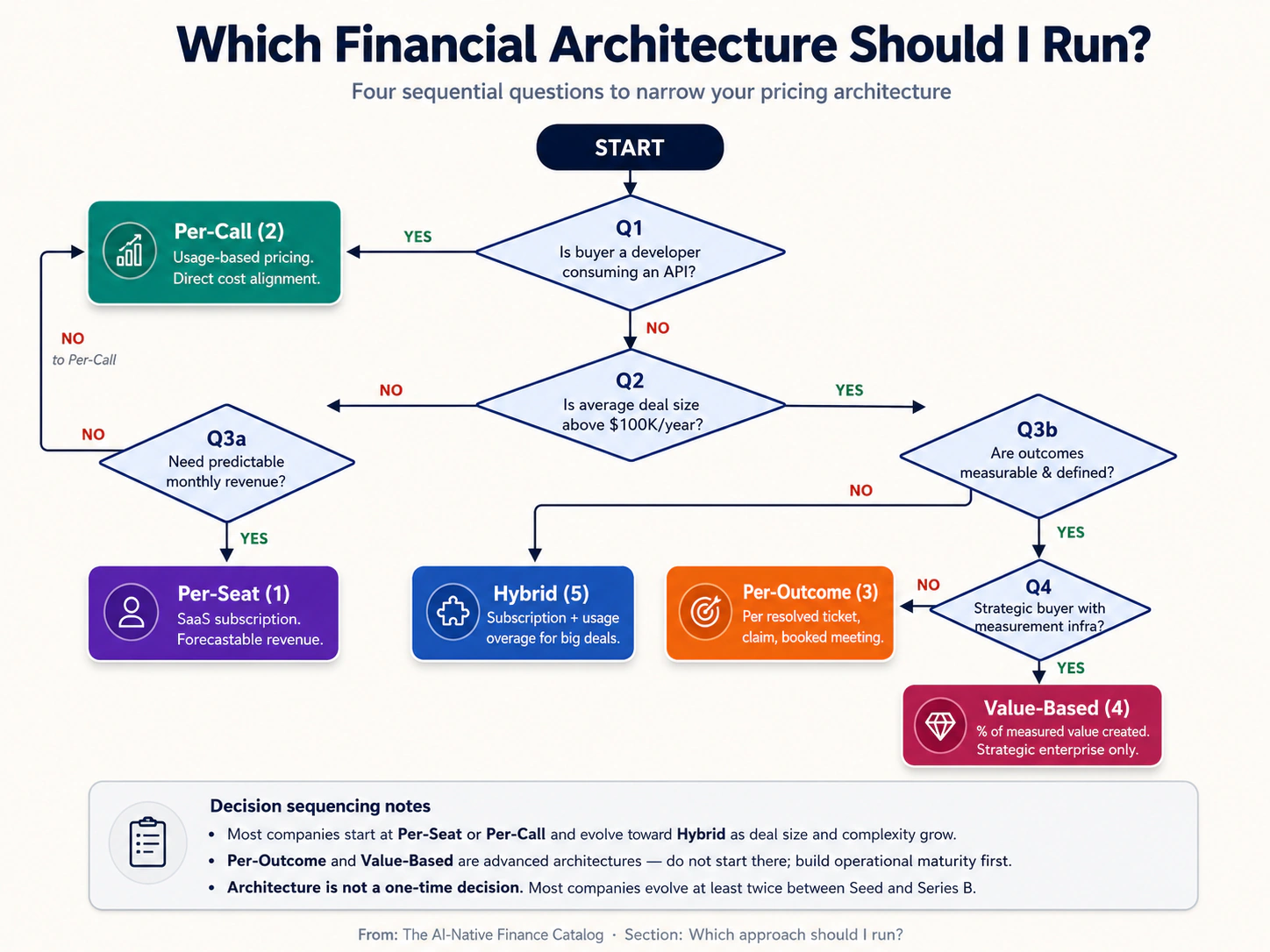

مجھے کون سی اپروچ چلانی چاہیے؟

ایک decision flowchart آپ کے architecture انتخاب کو narrow کرنے کے لیے سب سے اہم سوالوں کو ترتیب دیتا ہے۔

چار کلیدی سوالات یہ ہیں: (1) کیا آپ کا buyer آپ کا API use کرنے والا developer ہے؟ (ہاں → Per-Call)۔ (2) کیا آپ کی اوسط deal size $100K سے اوپر ہے؟ (ہاں → Per-Outcome، Value-Based، یا Hybrid پر غور کریں)۔ (3) کیا آپ کو forecasting کے لیے قابلِ پیشگوئی revenue چاہیے؟ (ہاں → Per-Seat یا Hybrid؛ نہیں → Per-Call یا Per-Outcome)۔ (4) آپ کی finance team کی operational maturity کیا ہے؟ (کم → سادہ تر architectures؛ زیادہ → complex architectures قابلِ عمل)۔

مالیاتی پختگی کا منحنی خاکہ

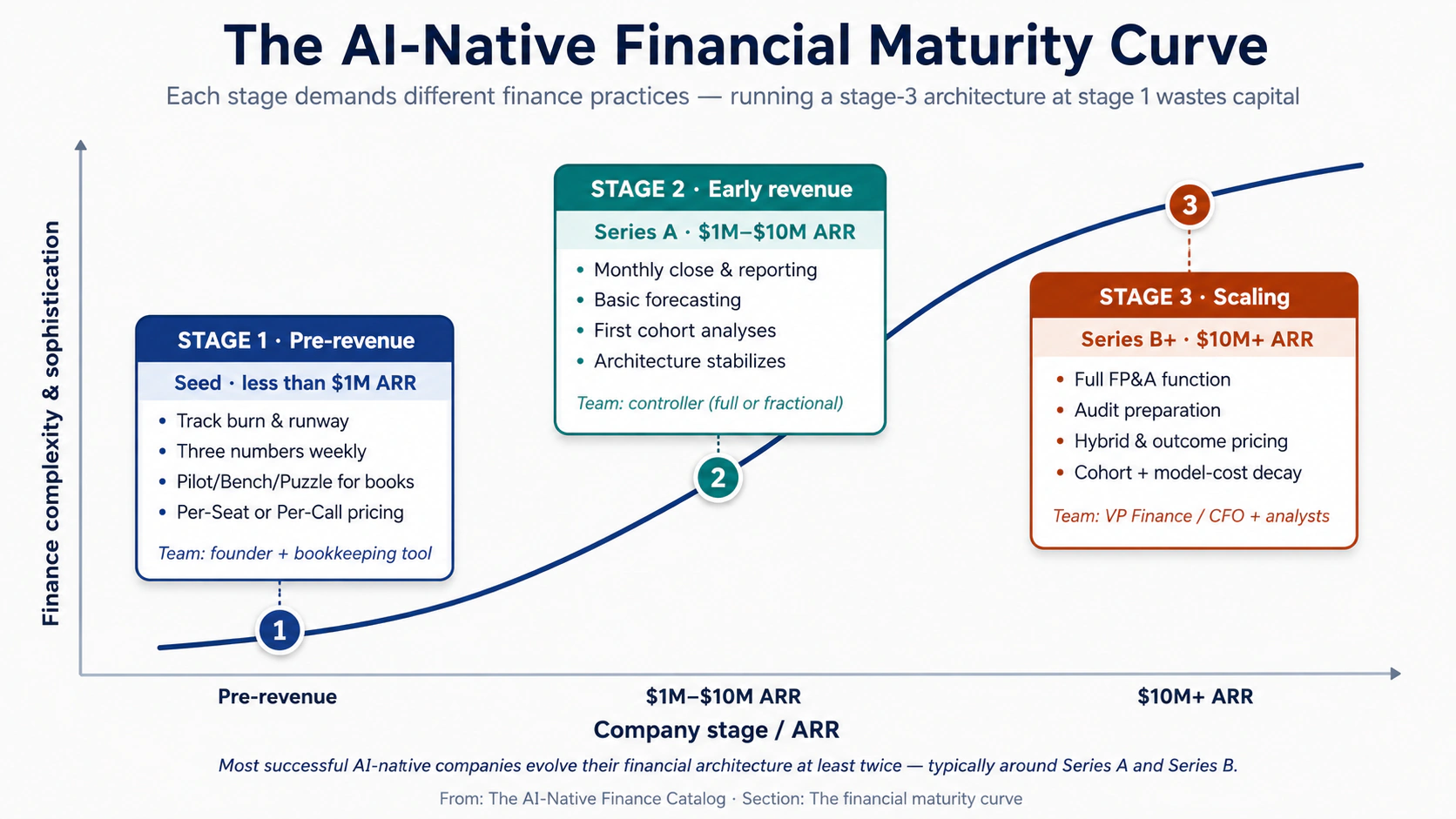

ہر AI-native company financial maturity کے تین stages سے گزرتی ہے۔ ہر stage سے fit ہونے والی architecture اور operational practices مختلف ہوتی ہیں، اور stage-1 پر stage-3 کا architecture چلانے کی کوشش وہ سب سے عام طریقوں میں سے ایک ہے جن سے founders پیسہ ضائع کرتے ہیں۔

تین stages Financial Maturity Curve کو define کرتے ہیں:

Stage 1 — Pre-revenue (Seed-stage)۔ company کے پاس product ہے مگر محدود revenue۔ Finance کا کام کم سے کم ہے: burn track کریں، runway manage کریں، بنیادی taxes file کریں، پہلے audit-equivalent کی تیاری کریں (عام طور پر Series A diligence کے دوران Quality of Earnings review)۔ صحیح architecture وہ pricing model ہے جو implement کرنے میں سب سے سادہ اور early customers کو سمجھانے میں سب سے آسان ہو: عام طور پر Per-Seat (1) یا Per-Call (2)۔ Finance team: founder، جسے bookkeeping کے لیے Pilot/Bench/Puzzle کا سہارا حاصل ہو۔

Stage 2 — Early revenue ($1M–$10M ARR)۔ company کے پاس product-market fit کے signals اور بامعنی customer count ہے۔ Finance کا کام بڑھ کر monthly close، board reporting، بنیادی forecasting، اور پہلے اندرونی cohort analyses تک پھیل جاتا ہے۔ Pricing architectures مستحکم ہو جاتی ہیں، مگر team پر ارتقا کا دباؤ آنے لگتا ہے: enterprise customers مختلف terms چاہتے ہیں، customer-success metrics outcome thinking کا تقاضا کرتی ہیں، investors صاف تر unit economics کی توقع کرتے ہیں۔ صحیح architecture وہ pricing model ہے جو قابلِ انتظام accounting complexity کے ساتھ صاف cohort retention پیدا کرے۔ Finance team: controller (full-time یا fractional)، bookkeeper، founder اب بھی بڑے فیصلوں میں شامل۔

Stage 3 — Scaling ($10M+ ARR)۔ company Series B کی تیاری کر رہی ہے یا مکمل کر چکی ہے۔ Finance کے کام میں مکمل FP&A، audit preparation، complex contract accounting، اور بڑھتی ہوئی sophisticated investor اور board reporting شامل ہے۔ Hybrid Pricing (5) اور Value-Based Pricing (4) operationally قابلِ عمل ہو جاتی ہیں۔ Model-cost decay کے ساتھ cohort analysis (Approach 8) board-level metric بن جاتی ہے۔ Capital allocation (Approach 11) مرکزی strategic سوال بن جاتی ہے۔ Finance team: VP Finance یا CFO، controller، FP&A analyst(s)، اور بڑھتے ہوئے specialized roles (revenue operations، treasury)۔

founders کے لیے مفہوم یہ ہے کہ financial architecture ایک بار کا فیصلہ نہیں۔ آج آپ کے stage کے لیے صحیح architecture کو company کے scale تک پہنچنے سے پہلے غالباً کم از کم دو دفعہ ارتقا کرنا پڑے گا: عام طور پر ایک دفعہ Series A کے گرد (زیادہ sophisticated cohort discipline متعارف کراتے ہوئے) اور ایک دفعہ Series B کے گرد (hybrid pricing یا outcome-based اجزا متعارف کراتے ہوئے)۔ جو companies اپنا stage-1 architecture lock کر لیتی ہیں اور ارتقا کے بغیر scale کرنے کی کوشش کرتی ہیں وہ عام طور پر ARR کے بلند-اکائی-ملینز میں چھت سے ٹکرا جاتی ہیں۔

وضاحت: پختگی کی علامات

- Proven۔ approach پر آج بہت سی AI-native (اور pre-AI) companies scale پر operate کر رہی ہیں، طے شدہ playbooks اور benchmarks کے ساتھ۔

- Emerging۔ approach AI-native companies 2026 میں چلا رہی ہیں مگر یہ تیزی سے بدل رہی ہے: canonical playbook ابھی مستحکم نہیں ہوا۔

- Speculative۔ approach ایسی practices یا buyer behaviors پر منحصر ہے جو ابھی scale پر موجود نہیں۔

حصہ A: پرائسنگ آرکیٹیکچرز

وہ طریقہ جس سے company customers سے charge کرتی ہے۔ Pricing architecture کسی AI-native company کا واحد سب سے بااثر مالی فیصلہ ہے: یہ revenue recognition، sales-team compensation، customer-success focus، forecast complexity، اور gross-margin structure میں سرایت کرتا ہے۔ زیادہ تر companies ایک architecture سے شروع ہوتی ہیں اور scale کرتے ہوئے hybrid کی طرف بڑھتی ہیں۔

اپروچ 1 — فی سیٹ پرائسنگ

پختگی: ثابت شدہ۔ ابتدائی مشکل: آسان۔

سادہ الفاظ میں۔ Per-Seat Pricing وہ SaaS model ہے جو سب نے 2010 کی دہائی میں سیکھا: customer ہر user پر، ہر مہینے، ایک مقررہ فیس ادا کرتا ہے۔ دس users $50/month فی کس کے حساب سے $500/month ہیں۔ Customer کا bill قابلِ پیشگوئی، company کی revenue قابلِ پیشگوئی، اور accounting سیدھی سادی۔ واحد سوال یہ ہے کہ customer کو کتنی seats چاہئیں۔

AI products کے لیے یہ model بڑھتی حد تک عجیب ہے۔ AI compute costs usage کے ساتھ scale کرتی ہیں، seat count کے ساتھ نہیں۔ دس seats والا customer دس ہزار AI calls پیدا کر سکتا ہے یا ایک کروڑ؛ انہیں serve کرنے کی لاگت orders of magnitude سے مختلف ہے، مگر revenue ایک جیسی ہے۔ جو companies حقیقتاً AI-heavy products کے لیے Per-Seat Pricing ship کرتی ہیں وہ اکثر اپنے سب سے بھاری users پر negative gross margin کے ساتھ پھنس جاتی ہیں۔

AI-augmented SaaS کے لیے starting architecture کے طور پر best جہاں AI کئی features میں سے ایک ہے۔ ان products کے لیے بڑھتی حد تک نامناسب جہاں AI core value driver ہے۔

بنیادی خیال۔ فی user ایک قابلِ پیشگوئی فیس لیں، یہ قبول کرتے ہوئے کہ revenue usage کو track نہیں کرے گی اور بھاری users شاید negative unit economics پیدا کریں۔

کب استعمال کریں۔ جب product AI-augmented ہو مگر AI-defined نہ ہو: AI کسی وسیع تر workflow product کے اندر ایک feature ہو۔ جب buyer ایک executive ہو جسے قابلِ پیشگوئی line-item budgeting چاہیے۔ جب فی seat underlying compute cost اتنی چھوٹی ہو (subscription revenue کے 10–15% سے کم) کہ usage کی تغیر پذیری gross margin کو خطرے میں نہ ڈالے۔

طریقہ کار۔ Per-Seat Pricing اس لیے کام کرتی ہے کہ یہ buyer اور seller دونوں کو predictability دیتی ہے۔ Buyer budget بنا سکتا ہے؛ seller forecast کر سکتا ہے۔ Annual contracts contracted ARR (annual recurring revenue) پیدا کرتے ہیں، جو وہ metric ہے جسے optimize کرنے کے لیے Wall Street نے پچھلی دہائی میں AI companies کو سدھایا ہے۔

AI products کے لیے ساختی مسئلہ price اور cost کے درمیان توڑ ہے۔ Foundation-model API pricing unit-based ہے: per token، فی سیکنڈ audio، per image generation۔ جب product اس API کو per-seat subscription کے پیچھے لپیٹ دیتا ہے، تو user جو بھی call کرتا ہے وہ ایک cost ہے جو seller جذب کرتا ہے۔ بھاری users (طنزاً، عام طور پر customer کے سب سے زیادہ مصروف ملازمین) سب سے زیادہ usage اور اس لیے سب سے زیادہ cost پیدا کرتے ہیں۔ اگر تمام users میں اوسط compute cost seat revenue کا 20% ہے، تو سب سے بھاری decile شاید اپنی seat revenue کا 80% یا زیادہ compute costs پیدا کرے، باریک margin یا حتیٰ کہ negative contribution چھوڑتے ہوئے۔

2026 میں حل شاذ ہی Per-Seat Pricing کو مکمل ترک کرنا ہے؛ یہ contract میں ایک usage-based جزو شامل کرنا ہے: کسی included quota سے اوپر per-call یا per-token overage۔ یہ خالص Per-Seat کو Hybrid Pricing (Approach 5) میں بدل دیتا ہے، جو scale پر AI-native SaaS میں سب سے عام architecture ہے۔

فرضی مثال۔ MeetingMind کا تصور کریں، ایک AI meeting-summary tool جو $30/seat/month پر بکتا ہے۔ 100 seats والا customer $36,000/سال ادا کرتا ہے۔ ان 100 users میں سے، 20 product کو بھاری استعمال کرتے ہیں (ہر ایک ماہانہ 50+ summaries)، 60 ہلکا استعمال کرتے ہیں (5–10 summaries)، اور 20 غیر فعال ہیں۔ 20 بھاری users ہر ایک $25/month compute costs پیدا کرتے ہیں (کل $6,000/سال)؛ باقی معمولی costs پیدا کرتے ہیں۔ کل compute تقریباً $7,000/سال بمقابلہ $36,000 revenue ہے: gross margin تقریباً 80%، آرام دہ۔ اب تصور کریں کہ product زیادہ stickier ہونے پر بھاری-user حصہ بڑھ کر 50% ہو جاتا ہے۔ Compute costs بڑھ کر $15,000+ ہو جاتی ہیں؛ gross margin گر کر 60% ہو جاتی ہے۔ Seller کو یا تو overage pricing متعارف کرانی ہوگی یا margin کو گھلتے دیکھنا ہوگا۔

Example۔ Confirmed pattern: زیادہ تر AI-augmented productivity tools (Notion AI، Linear with AI، Asana Intelligence) اپنے core SaaS کے لیے Per-Seat Pricing ship کرتے ہیں، اکثر compute exposure کو محدود کرنے کے لیے usage-tier limits کے ساتھ۔ 2026 تک heavy-AI products میں بغیر limits کے خالص Per-Seat شاذ ہی نظر آتی ہے۔

بنیادی خطرہ۔ بھاری users پر negative unit economics۔ سب سے مصروف users serve کرنے میں سب سے مہنگے بھی ہیں، مگر وہ ہلکے users جتنی ہی قیمت ادا کرتے ہیں۔ Mitigation: user cohort کے حساب سے compute-per-seat monitor کریں، بھاری-user حصہ کسی حد سے بڑھ جانے پر usage caps یا overage pricing متعارف کرائیں، اور قدرتی ارتقا کے طور پر Hybrid Pricing (Approach 5) پر غور کریں۔

پہلا قدم۔ اپنی موجودہ customer base میں اوسط compute cost per seat calculate کریں۔ اگر یہ seat revenue کے 15% سے بڑھ جائے، تو Hybrid Pricing کی طرف منتقلی کی منصوبہ بندی شروع کریں۔

اپروچ 2 — فی کال / استعمال پرائسنگ

پختگی: ثابت شدہ۔ ابتدائی مشکل: آسان۔

سادہ الفاظ میں۔ Per-Call Pricing AI infrastructure کا معیار ہے۔ Customers ہر API call، استعمال شدہ ہر token، process شدہ ہر سیکنڈ audio، generate شدہ ہر image، یا executed ہر query پر ادا کرتے ہیں۔ Revenue usage کے ساتھ scale کرتی ہے؛ costs usage کے ساتھ scale کرتی ہیں؛ alignment براہِ راست ہے۔ OpenAI، Anthropic، ElevenLabs، Replicate، اور زیادہ تر AI infrastructure companies یہ model use کرتی ہیں۔

فائدہ یہ ہے کہ gross margin ساختی طور پر محفوظ رہتی ہے: ہر call کی revenue اس کی compute cost سے اوپر set ہوتی ہے، تو customer behavior کچھ بھی ہو، company کبھی unit basis پر پیسہ نہیں کھوتی۔ نقصان یہ ہے کہ customer bills غیر قابلِ پیشگوئی ہوتے ہیں، جو customer success اور renewal میں ایک مستقل مسئلہ پیدا کرتا ہے: usage میں ہر spike bill میں spike پیدا کرتا ہے، اور جو customers اپنا اندرونی budget پار کر جاتے ہیں وہ ناخوش customers بن جاتے ہیں۔

AI infrastructure products اور developer-buyer products کے لیے founding architecture کے طور پر best۔ Operator-buyer products میں Hybrid Pricing کے ایک جزو کے طور پر عام۔

بنیادی خیال۔ price کو براہِ راست usage اور cost سے align کریں۔ ہر call company کو compute میں کچھ لاگت دیتا ہے؛ اس مقدار سے اوپر margin شامل کر کے charge کریں۔

کب استعمال کریں۔ جب buyer کوئی developer یا technical user ہو جو usage-based billing سے آرام دہ ہو۔ جب product حقیقتاً usage-variable ہو: مختلف customers ڈرامائی طور پر مختلف مقداریں consume کریں۔ جب team usage instrumentation، billing infrastructure، اور buyers کو اپنے bills manage کرنے میں مدد کے customer-success کام میں سرمایہ کاری کے لیے تیار ہو۔

طریقہ کار۔ Per-Call Pricing اس لیے کام کرتی ہے کہ یہ gross-margin مسئلہ architecture کی سطح پر حل کرتی ہے۔ ہر call اپنی cost سے اوپر priced ہے، تو margin ریاضیاتی طور پر محفوظ ہے۔ Forecasting Per-Seat سے مشکل ہے (revenue usage پر منحصر ہے، جو customer behavior پر منحصر ہے، جو variable ہے)، مگر بہت سے AI infrastructure products کے لیے margin safety کے بدلے forecasting کا یہ جرمانہ قابلِ قبول ہے۔

Execution کے لیے تین operational disciplines چاہئیں جن کی روایتی SaaS کو ضرورت نہیں۔ Usage instrumentation: ہر billable event کو measure، صحیح customer سے منسوب، اور auditable record میں store کیا جانا چاہیے۔ Billing infrastructure: ماہانہ درست، defensible invoices generate کرنا fixed-fee billing سے مشکل ہے؛ غلطیاں customers کو فوراً نظر آتی ہیں۔ Bill management کے گرد customer-success: customers کو اپنی usage monitor کرنے کے لیے dashboards، usage spike ہونے پر alerts، اور حیران کن bills سے بچنے کے لیے caps یا budgets set کرنے کی صلاحیت چاہیے۔ جو companies ان تین disciplines کے بغیر usage-based pricing ship کرتی ہیں وہ customer churn دیکھتی ہیں جو bill anxiety سے چلتی ہے، product کی ناپسندیدگی سے نہیں۔

Scale پر constraint bill-shock ہے۔ ایک customer جس نے جنوری میں $5K compute استعمال کیا اور فروری میں $50K، وہ bill میں 10 گنا اضافہ دیکھتا ہے جسے ادا کرنے کے لیے اندرونی منظوری چاہیے۔ Default جواب ("ہم اگلے سال review کریں گے") گمشدہ revenue میں ترجمہ ہوتا ہے۔ Mature usage-based companies bill-prediction tools، capacity-planning گفتگو، اور usage trajectories سے budget خدشات ظاہر ہونے پر proactive رابطے میں بھاری سرمایہ کاری کرتی ہیں۔

فرضی مثال۔ TextAI کا تصور کریں، ایک LLM API company۔ Customers فی 1K input tokens $0.005 اور فی 1K output tokens $0.015 ادا کرتے ہیں۔ ایک عام customer sign up کرتا ہے، ایک integration بناتا ہے، پہلے تین مہینوں کے لیے $200/month کے experiments چلاتا ہے، پھر production میں deploy کرتا ہے اور اگلے چھ مہینوں میں $5,000/month تک ramp کرتا ہے۔ نویں مہینے تک، وہ روزانہ 50M tokens process کر رہا ہوتا ہے اور $150K/month ادا کر رہا ہوتا ہے۔ Customer کے bills غیر قابلِ پیشگوئی ہیں؛ اس کا CFO ہر مہینے شکایت کرتا ہے؛ customer-success team اپنا 30% وقت اسے forecast کرنے میں مدد دینے میں صرف کرتی ہے۔ مگر اس customer پر TextAI کی gross margin ہر مہینے 65% پر مستحکم رہتی ہے: customer جیسے بھی ramp کرے، architecture business model کی حفاظت کرتا ہے۔

Example۔ Confirmed examples: OpenAI، Anthropic، Cohere، Mistral، ElevenLabs، Replicate، Together AI، Fireworks AI، اور AI infrastructure companies کی long tail۔ 2026 میں تقریباً ہر AI-API business کسی نہ کسی شکل کی usage pricing use کرتا ہے۔

بنیادی خطرہ۔ Bill-shock اور customer churn۔ جو customers budget پار کر جاتے ہیں وہ ناخوش customers بن جاتے ہیں چاہے product کتنا ہی اچھا ہو۔ Mitigation: usage dashboards، budget alerts، بڑے customers کے ساتھ ماہانہ capacity-planning گفتگو، اور customers کے لیے spend پر hard caps set کرنے کے option میں سرمایہ کاری کریں (یہ قبول کرتے ہوئے کہ cap پر پہنچنا ایک مختلف قسم کی تکلیف پیدا کرتا ہے: service interruption، جسے احتیاط سے سنبھالنا پڑتا ہے)۔

ثانوی خطرہ۔ Forecast کی غیر قابلِ پیشگوئی۔ Usage-based revenue subscription revenue سے forecast کرنا مشکل ہے، جو fundraising، board reporting، اور operational planning کو complex بناتی ہے۔ Mitigation: cohort-based forecast models بنائیں جو پہلے customer behavior سے usage growth کو project کریں؛ ان lead indicators (فی active user calls، active-user growth rate) میں سرمایہ کاری کریں جو کل usage سے زیادہ قابلِ پیشگوئی ہیں۔

پہلا قدم۔ اگر آپ کا product حقیقتاً usage-variable ہے اور آپ کا buyer technical ہے، تو شروع سے Per-Call Pricing ship کریں۔ consumption کے فی unit ایسی price set کریں جو آپ کو 60%+ gross margin دے [Emerging pattern: AI-native فرش جس سے نیچے scaling ساختی طور پر مشکل ہو جاتی ہے]، usage کو احتیاط سے instrument کریں، اور اپنا پہلا customer آنے سے پہلے ایک usage dashboard بنائیں۔

اپروچ 3 — فی نتیجہ پرائسنگ

پختگی: ابھرتی ہوئی۔ ابتدائی مشکل: درمیانی۔

سادہ الفاظ میں۔ Per-Outcome Pricing کا مطلب ہے کہ customer صرف تب ادا کرتا ہے جب AI کوئی متعین نتیجہ deliver کرے۔ ایک resolved support ticket، ایک processed insurance claim، ایک booked sales meeting، ایک کامیابی سے مکمل شدہ agent task۔ Customer access، وقت، یا compute کے لیے ادا نہیں کر رہا: وہ outcomes کے لیے ادا کر رہا ہے۔ اگر AI deliver کرنے میں ناکام رہے، تو customer ادا نہیں کرتا۔

یہ pricing model (جسے کبھی کبھی "Service-as-Software" کہتے ہیں) پچھلے چند سالوں میں AI commercial structure میں سب سے ممتاز innovation ہے۔ یہ operationally complex، accounting-بھاری، اور company کی outcomes کو درست منسوب کرنے کی صلاحیت پر منحصر ہے۔ مگر ان use cases کے لیے جہاں outcomes قابلِ پیمائش ہیں، یہ Per-Call یا Per-Seat متبادل سے ڈرامائی طور پر زیادہ فی customer revenue پیدا کرتا ہے، کیونکہ price customer کے software budget کے بجائے اس کے labor budget سے بندھی ہوتی ہے۔

ان use cases کے لیے best جن میں واضح طور پر متعین، قابلِ پیمائش outcomes ہوں جنہیں AI قابلِ بھروسا انداز میں deliver کر سکے۔ تقریباً ہمیشہ Sales Catalog Motion 9 (Pay-Per-Outcome) کے ساتھ ملایا جاتا ہے۔ Operationally complex؛ خاطر خواہ outcome-attribution infrastructure درکار۔

بنیادی خیال۔ فی deliver شدہ outcome charge کریں، price کو seller کی software cost کے بجائے customer کی labor cost سے باندھتے ہوئے۔

کب استعمال کریں۔ جب use case میں واضح، قابلِ پیمائش، قابلِ انتساب outcome ہو۔ جب customer کا متبادل وہی کام کرنے کے لیے انسان hire کرنا ہو (تو موازنے کا anchor انسانی labor cost ہے)۔ جب company outcome-attribution infrastructure میں سرمایہ کاری کے لیے تیار ہو: عام طور پر اس architecture کو چلانے کے ابتدائی سالوں میں سب سے بڑی واحد غیر-product engineering سرمایہ کاری۔

طریقہ کار۔ Per-Outcome Pricing اس لیے کام کرتی ہے کہ یہ seller کو customer کے software budget کے حصے کے بجائے اس کے labor budget کا ایک حصہ capture کرنے دیتی ہے۔ ایک mid-market company customer-support headcount پر customer-support software سے دس گنا زیادہ خرچ کرتی ہے۔ جو AI vendor outcome pricing کے ذریعے headcount budget کا حصہ capture کرتا ہے وہ software budget کا حصہ capture کرنے والے vendor سے مختلف revenue category میں operate کرتا ہے۔

Pricing math انسانی labor cost سے بندھی ہے۔ اگر کوئی customer-support representative فی resolved ticket تقریباً $5 لاگت رکھتا ہے (تنخواہ، benefits، management overhead، workspace سب ملا کر)، تو outcome price کی چھت فی resolved ticket تقریباً $1–3 کے گرد بیٹھتی ہے: انسانی cost سے اتنی نیچے کہ customer اصل بچت capture کرے، seller کی compute cost سے اتنی اوپر کہ gross margin مثبت رہے۔ Seller کی فی outcome compute cost (ایک اچھے optimized agent کے لیے عام طور پر $0.20–0.80 [Author thesis: 2026 میں مشاہدہ شدہ deployments کی بنیاد پر؛ model choice اور prompt efficiency کے لیے حساس]) فرش set کرتی ہے؛ customer کی انسانی cost چھت set کرتی ہے؛ price کہیں درمیان میں رہتی ہے۔

Technical بنیاد outcome attribution ہے۔ Vendor کو audit-grade telemetry پیدا کرنی ہوگی: ہر priced outcome کے لیے، اس بات کا قابلِ تصدیق record کہ AI نے کیا کیا، کیا process کیا، اور نتیجے کی تصدیق کیسے ہوئی۔ اس کے بغیر، customer disputes کی کوئی معروضی بنیاد نہیں ہوتی اور revenue collection ایک سہ ماہی مذاکرہ بن جاتی ہے۔ جو companies اس architecture کو اچھی طرح چلاتی ہیں وہ outcome-attribution infrastructure کو accounting overhead کے بجائے product کا حصہ treat کرتی ہیں، اور اس میں finance analysts نہیں، engineers لگاتی ہیں۔

Accounting complexity حقیقی ہے۔ Revenue اس وقت recognize ہوتی ہے جب outcomes deliver ہوں (contract دستخط ہونے پر نہیں)، یعنی contract-to-revenue تبدیلی 1:1 نہیں: company $1M کی bookings books کرتی ہے مگر revenue صرف اس وقت recognize کرتی ہے جوں جوں outcomes جمع ہوں، ممکنہ طور پر کئی مہینوں پر۔ معیاری ASC 606 تقاضوں (Approach 6) کے ساتھ ملا کر، یہ ایک deferred-revenue mechanic پیدا کرتا ہے جسے سنبھالنا روایتی SaaS finance کو نہیں پڑا۔

فرضی مثال۔ TicketBot کا تصور کریں، ایک AI customer-support agent۔ TicketBot customers سے per seat یا per call charge نہیں کرتا۔ بلکہ، customer ہر اس support ticket پر $0.50 ادا کرتا ہے جسے TicketBot خود حل کرے (کسی انسان کو escalate کیے بغیر)۔ ماہانہ 50,000 tickets والے customer کو $25,000 ماہانہ bill ملتا ہے، مگر صرف تب اگر TicketBot واقعی tickets حل کرے۔ اگر TicketBot آنے والے tickets کا صرف 30% حل کرے، تو bill $7,500 ہے۔ Customer کا CFO اس model کو پسند کرتا ہے؛ customer کی procurement team کو سیکھنا پڑتا ہے کہ contract کیسے structure کیا جائے؛ TicketBot کی اپنی finance team کو ہر billable event کا دفاع کرنے کے لیے outcome-attribution infrastructure میں سرمایہ کاری کرنی پڑتی ہے۔

Example۔ Confirmed examples: AI customer service کے لیے Sierra کی per-resolution pricing۔ Decagon کے outcome-based contracts۔ personal-injury legal کام کے لیے EvenUp کی per-claim pricing۔ یہ pattern 2026 میں سب سے زیادہ فعال طور پر پھیلنے والے pricing structures میں سے ہے، اور تقریباً عالمی طور پر ان companies میں آتا ہے جو Sales Catalog Motion 9 بھی چلاتی ہیں۔

بنیادی خطرہ۔ Outcome-attribution disputes۔ Audit-grade telemetry کے بغیر، اس بارے میں customer disputes کہ "resolved" outcome کیا شمار ہوتا ہے، collection کو مذاکرہ بنا دیتے ہیں۔ Mitigation: attribution infrastructure میں ایک core engineering function کے طور پر سرمایہ کاری کریں۔ پہلے contract سے پہلے telemetry بنائیں؛ بعد میں retrofit مت کریں۔

ثانوی خطرہ۔ Revenue recognition complexity۔ ASC 606 کے تحت outcome contracts کو احتیاط سے structure کرنا پڑتا ہے اور یہ حیران کن deferred-revenue patterns پیدا کر سکتے ہیں۔ Mitigation: پہلے contract سے ہی AI-تجربہ کار revenue accountant کے ساتھ کام کریں؛ یہ مت فرض کریں کہ روایتی SaaS revenue recognition rules لاگو ہوتے ہیں۔

پہلا قدم۔ ایک outcome define کریں جو غیر مبہم، قابلِ پیمائش، اور قابلِ انتساب ہو۔ پہلے contract کی price محتاط رکھیں (اپنی value چھت کے بجائے cost فرش کے قریب) تاکہ operational mechanics سیکھیں۔ Price تب ہی اوپر scale کریں جب آپ کم از کم چھ مہینے attribution disputes کے ساتھ گزار لیں۔

اپروچ 4 — قدر پر مبنی پرائسنگ

پختگی: ابھرتی ہوئی۔ ابتدائی مشکل: اعلیٰ۔

سادہ الفاظ میں۔ Value-Based Pricing کا مطلب ہے کہ customer اس measured business value کا ایک percentage ادا کرتا ہے جو AI اس کے لیے پیدا کرتا ہے۔ ایک hedge fund ایک AI tool deploy کرتا ہے جو trading efficiency کو $40M فی سال بہتر کرتا ہے؛ AI vendor کا contract measurable improvement کے 15% پر structure ہوتا ہے، جو $6M/سال ادا کرتا ہے۔ Price نہ seller کی cost سے بندھی ہے نہ comparable software سے، بلکہ customer کے measured outcomes سے۔

یہ AI میں سب سے زیادہ فی customer revenue والا pricing model ہے، اور سب سے نایاب۔ اسے sophisticated contracting، buyer کے ہاں executive sponsorship (عام طور پر C-suite)، اور value calculation کا دفاع کرنے کے لیے measurement infrastructure میں خاطر خواہ سرمایہ کاری چاہیے۔ 2026 تک، یہ زیادہ تر financial services، بڑے healthcare systems، اور consulting firms کے strategic enterprise deployments میں نظر آتی ہے: ایسے buyers جن کے پاس value کو سختی سے measure کرنے کی analytical sophistication اور غیر معیاری contracts structure کرنے کی procurement لچک دونوں ہوں۔

ان strategic enterprise deals کے لیے best جہاں measured value اتنی بڑی ہو کہ operational overhead کو سہار سکے۔ ہمیشہ Sales Catalog Motion 10 (Value-Based Engagement) کے ساتھ ملایا جاتا ہے۔

بنیادی خیال۔ پیدا کردہ measured customer value کا percentage charge کریں، روایتی vendor-buyer مخاصمانہ حرکیات کو ہٹاتے ہوئے جہاں vendor access کے لیے charge کرنا چاہتا ہے اور buyer results کے لیے ادا کرنا چاہتا ہے۔

کب استعمال کریں۔ جب customer ایک sophisticated enterprise ہو جس کے پاس value measure کرنے کا data infrastructure اور غیر معیاری contracts structure کرنے کی procurement لچک دونوں ہوں۔ جب deployment ایسے قابلِ پیمائش، قابلِ انتساب outcomes پیدا کرے جو operational overhead کو سہارنے کے لیے کافی بڑے ہوں (عام طور پر سالانہ measured value میں $5M+)۔ جب buyer کے ہاں executive sponsor کو standard procurement کو override کرنے کا اختیار ہو۔

طریقہ کار۔ Value-Based Pricing تب کام کرتی ہے جب دونوں فریق اس پر متفق ہو سکیں کہ value کا کیا مطلب ہے اور اسے کیسے measure کیا جائے۔ Contract structure seat-، usage-، یا outcome-based pricing سے کہیں زیادہ complex ہے۔ ایک عام معاہدے میں چار اجزا ہوتے ہیں۔ ایک baseline measurement period (عام طور پر deployment سے 30–90 دن پہلے) یہ قائم کرتا ہے کہ AI کے بغیر customer کی metrics کیسی تھیں۔ ایک value-share formula define کرتا ہے کہ measured gain کا کتنا حصہ vendor capture کرتا ہے: عام طور پر 5–25%، deal complexity اور buyer sophistication کے لحاظ سے مختلف۔ ایک ceiling اور floor upside (تاکہ vendor اتنا نہ کمائے جتنا customer کے executives اندرونی طور پر دفاع کر سکیں) اور downside (تاکہ vendor product deploy کرنے کے لیے customer کو ادا نہ کرے) دونوں کو محدود کرتا ہے۔ اور audit rights vendor کو billing چلانے والی metrics پر customer کی reporting تصدیق کرنے کی صلاحیت دیتے ہیں: audit rights کے بغیر، customer procurement پہلے true-up cycle پر measured value کو کم رپورٹ کرے گی۔

Operational constraint contracting maturity ہے۔ زیادہ تر enterprise procurement organizations ابھی scale پر value-based deals structure کرنے کے لیے لیس نہیں؛ legal، finance، اور operations سب کو ایسے نمائندے چاہئیں جو model سمجھتے ہوں اور غیر معیاری contract terms پر کمٹ ہونے کا اختیار رکھتے ہوں۔ یہی وجہ ہے کہ ان deals کو عام طور پر C-suite سطح پر executive sponsor چاہیے: صرف وہ اختیار procurement organization کے اس default کو override کر سکتا ہے کہ "ہم اس طرح deals structure نہیں کرتے۔" Sponsor کے بغیر، تجویز درمیانی تنظیم میں غیر معینہ مدت کے لیے رکی رہتی ہے۔

مالی accounting complexity خاطر خواہ ہے۔ Value-based contracts کے لیے ASC 606 کے تحت revenue recognition غیر معمولی ہے: variable consideration کو اس مقدار تک محدود کیا جاتا ہے جسے company معقول قابلِ بھروسگی سے سہار سکے، جس کا اکثر مطلب یہ ہے کہ track record قائم ہونے تک revenue contract کی برائے نام upside سے بہت کم recognize ہوتی ہے۔ سالِ اوّل میں ان contracts کا جائزہ لینے والے auditors عام طور پر محتاط ہوتے ہیں؛ comparable data کی متعدد periods والے سالِ سوم کے auditors عام طور پر زیادہ نرم ہوتے ہیں۔

فرضی مثال۔ CashFlow کا تصور کریں، hedge funds کے لیے ایک AI tool۔ ایک $50B fund CashFlow deploy کرتا ہے اور، 12 ماہ کی measurement period پر، trading efficiency میں سالانہ $40M بہتری deployment سے منسوب کرتا ہے۔ CashFlow کا contract baseline سے اوپر measurable improvement کے 15% پر structure ہوتا ہے: fund contract کی مدت کے لیے سالانہ $6M ادا کرتا ہے۔ Deal مذاکرے میں نو مہینے لگے، fund کے CIO اور CFO کو ذاتی طور پر منظوری دینی پڑی، اور procurement سے صرف اس لیے گزرا کہ executive sponsor نے اسے دھکیلا۔ CashFlow کی accounting team نے پہلے سال revenue محتاط طور پر $2M پر recognize کی جبکہ audit-defensible track record بن رہا تھا؛ سالِ دوم میں، متعدد measurement cycles سے value calculation کی تصدیق ہونے کے بعد، پورے $6M کی revenue recognition قابلِ دفاع ہو جاتی ہے۔

Example۔ Emerging analogues: strategic enterprise customers کے ساتھ کچھ Anthropic Applied AI engagements۔ mission outcomes کے گرد structure شدہ کچھ Palantir deployments۔ financial services، healthcare، اور بڑی consulting firms میں آگے بڑھنے والے AI deployments۔ یہ pattern اتنا نوجوان ہے کہ اس کی کوئی canonical مثال نہیں، مگر contract templates بڑھتی حد تک Big Four consulting practices کے ذریعے دستیاب ہیں۔

بنیادی خطرہ۔ Contracting collapse۔ Deal مہینوں تک درمیانی تنظیم میں رکی رہتی ہے کیونکہ procurement کے پاس contract structure کا کوئی template نہیں۔ Mitigation: contract draft کرنے سے پہلے executive sponsor شناخت اور بھرتی کریں۔ Sponsor کا اختیار رکاوٹ ہٹانے کا mechanism ہے؛ اس کے بغیر، deal merit کچھ بھی ہو، close نہیں ہوگی۔

ثانوی خطرہ۔ Audit conservatism۔ ASC 606 کے تحت سالِ اوّل کی revenue recognition contract کی برائے نام value سے خاطر خواہ نیچے ہو سکتی ہے، ایک حیران کن P&L پیدا کرتے ہوئے جو investors کو الجھاتی ہے۔ Mitigation: پہلا value-based contract دستخط کرنے سے پہلے AI-تجربہ کار revenue accountant سے رابطہ کریں؛ investor reporting کو recognized revenue کے ساتھ ساتھ bookings کے گرد بھی structure کریں۔

پہلا قدم۔ Value-Based Pricing کو پہلی architecture کے طور پر مت اپنائیں۔ پہلے Per-Call (2)، Per-Outcome (3)، یا Hybrid (5) کے ذریعے operational maturity بنائیں۔ Value-Based کی کوشش صرف تب کریں جب company کے پاس ایک controller، ایک تجربہ کار contracts attorney، اور کسی target buyer کے اندر ایک executive sponsor ہو۔

اپروچ 5 — ہائبرڈ پرائسنگ

پختگی: ثابت شدہ۔ ابتدائی مشکل: درمیانی۔

سادہ الفاظ میں۔ Hybrid Pricing اوپر کی دو یا زیادہ architectures کو ایک ہی contract میں ملاتی ہے۔ سب سے عام pattern ایک base subscription (Per-Seat یا platform fee) جمع کسی included quota سے اوپر usage overages ہے: customer کو عام usage کے لیے قابلِ پیشگوئی budgeting ملتی ہے اور بھاری usage کے لیے بتدریج ادا کرتا ہے۔ دوسرے hybrids subscriptions کو outcome-based bonuses کے ساتھ، یا platform fees کو per-call infrastructure charges کے ساتھ ملاتے ہیں۔

2026 تک، Hybrid Pricing scale پر AI-native companies کے لیے غالب architecture ہے۔⁵ خالص single-architecture pricing بڑھتی حد تک ان early-stage companies تک محدود ہے جنہوں نے ابھی اپنا model ارتقا نہیں دیا۔ Hybrids کے غالب ہونے کی وجہ یہ ہے کہ وہ متعدد architectures کی ساختی طاقتوں کا توازن قائم کرتے ہیں: subscription کی predictability، usage کی cost-alignment، اور (کچھ hybrids کے لیے) outcome کی value capture۔

company کے mid-market اور enterprise scale تک پہنچنے کے بعد Per-Seat یا Per-Call سے قدرتی ارتقا کے طور پر best۔ operational complexity بڑھاتی ہے؛ احتیاط سے contract design اور buyers کو structure سمجھانے میں customer-success سرمایہ کاری درکار۔

بنیادی خیال۔ architectures کو ملا کر predictability، cost-alignment، اور value capture کا ایسا توازن قائم کریں جو کوئی واحد architecture اکیلے حاصل نہیں کر سکتا۔

کب استعمال کریں۔ جب customer revenue اس scale تک پہنچ جائے جہاں خالص per-seat یا per-call ٹوٹ جائے (بھاری users margin compression پیدا کریں، ہلکے users churn risk پیدا کریں، یا enterprise buyers زیادہ sophisticated contracts کا تقاضا کریں)۔ جب team کے پاس multi-component pricing design اور execute کرنے کی contracting اور operational maturity ہو۔

طریقہ کار۔ AI-native SaaS میں سب سے عام Hybrid Pricing structure "Per-Seat جمع Usage Overage" ہے: customers فی seat فی مہینہ ایک مقررہ فیس ادا کرتے ہیں، فی seat فی مہینہ AI calls کے included quota اور quota سے اوپر usage کے per-call charges کے ساتھ۔ یہ structure وہ budgeting predictability برقرار رکھتا ہے جو buyers Per-Seat کے بارے میں پسند کرتے ہیں جبکہ بھاری users کے خلاف seller کی gross margin کی حفاظت کرتا ہے۔ Variants میں "Platform Fee جمع Usage" (API استعمال کرنے کے حق کے لیے ایک مقررہ فیس جمع per-call charges)، "Subscription جمع Outcome Bonus" (ایک base subscription جمع advanced agents کے لیے per-outcome charges)، اور "Tiered Subscription" (متعدد subscription tiers، ہر ایک مختلف included quotas اور per-call rates کے ساتھ) شامل ہیں۔

Execution کے لیے تین disciplines چاہئیں۔ Contract design: multi-component pricing کو customer confusion یا غیر ارادی margin leakage سے بچنے کے لیے احتیاط سے legal اور pricing-strategy کام چاہیے۔ Usage instrumentation: hybrid contracts کو بھی صاف usage tracking چاہیے، overage جزو کی billing اور customer behavior کے forecasting دونوں کے لیے۔ Customer education: operator اور executive roles میں buyers اکثر hybrid bills forecast کرنے میں جدوجہد کرتے ہیں؛ customer-success team کو customers کو ان کی متوقع لاگتیں سمجھانے میں خاطر خواہ وقت لگانا پڑتا ہے۔

مالی accounting complexity subscription اور usage accounting کے intersection پر بیٹھتی ہے۔ Subscription جزو سے revenue contract کی مدت پر ratably recognize ہوتی ہے؛ usage جزو سے revenue usage ہوتے ہی recognize ہوتی ہے۔ ASC 606 انہیں الگ performance obligations treat کرتا ہے، یعنی contract کو transaction price اجزا میں ان کی نسبتی standalone selling prices کی بنیاد پر تقسیم کرنا پڑتا ہے: ایک غیر معمولی مشق جس کے لیے اکثر revenue accountant کی صریح رہنمائی چاہیے۔

Scale پر constraint communication complexity ہے۔ جو customers اپنے bills آسانی سے forecast نہیں کر سکتے وہ بے چین customers بن جاتے ہیں؛ بے چین customers churn کرتے ہیں۔ Mature hybrid-pricing companies dashboards، projection tools، اور ایسے contract structures میں سرمایہ کاری کرتی ہیں جو predictability زیادہ سے زیادہ کریں: مثلاً، مسلسل metering کے بجائے ماہانہ true-up windows، یا ہر مہینے کے بجائے سہ ماہی کے اختتام پر overage review کے ساتھ سہ ماہی commitments۔

فرضی مثال۔ AgentPlatform کا تصور کریں، ایک AI agent infrastructure company۔ Pricing hybrid ہے: customers platform کے لیے $5,000/month ادا کرتے ہیں (ماہانہ 1M agent calls سمیت) جمع quota سے اوپر فی call $0.005، annual contracts اور سہ ماہی true-up کے ساتھ۔ ایک عام customer ایک $60K base annual contract دستخط کرتا ہے اور usage کو signup پر 200K calls/month سے بارہویں مہینے تک 5M calls/month تک ramp کرتا ہے۔ سالِ اوّل کے اختتام تک، customer کی اصل revenue contribution $60K (subscription) جمع $180K (36M اضافی calls × $0.005 پر overage) = $240K سالانہ revenue ہے، base contract کا چار گنا۔ Customer کے bills اتنے قابلِ پیشگوئی ہیں کہ forecast ہو سکیں (انہیں سہ ماہی true-up notices ملتے ہیں)؛ AgentPlatform کی gross margin صاف رہتی ہے کیونکہ بھاری usage اپنی compute cost سے اوپر priced ہے۔

Example۔ Confirmed examples: GitHub Copilot کے Business اور Enterprise tiers (usage components کے ساتھ subscription)، Cursor کے enterprise plans (subscription جمع token overages)، mature pricing والے زیادہ تر enterprise AI vendors (بڑے accounts پر Glean، Harvey، Sierra)۔ 2026 میں $10M+ ARR والی AI-native companies میں Hybrid Pricing غالب architecture ہے۔

بنیادی خطرہ۔ Contract complexity جو customers کو الجھاتی ہے۔ جو buyers اپنے bills آسانی سے forecast نہیں کر سکتے وہ سادہ تر pricing والے buyers سے زیادہ شرح پر churn کرتے ہیں۔ Mitigation: projection dashboards، ماہانہ کے بجائے سہ ماہی true-up windows، اور ایسی customer-success گفتگو میں سرمایہ کاری کریں جو نئے customers کو ان کی متوقع لاگتوں سے گزارے۔

ثانوی خطرہ۔ Revenue recognition complexity۔ Hybrid contracts کا ASC 606 treatment خالص subscription یا خالص usage سے زیادہ complex ہے؛ standalone-selling-price allocation میں غلطیاں material restatements پیدا کر سکتی ہیں۔ Mitigation: pricing structure design کرنے سے پہلے multi-component AI contracts سے واقف revenue accountant سے رابطہ کریں؛ معیاری SaaS revenue-recognition templates پر بھروسا مت کریں۔

پہلا قدم۔ اگر آپ کے پاس بھاری users پر margin compression کا شکار Per-Seat product ہے، یا bill anxiety پر customer-success بوجھ پیدا کرتا Per-Call product ہے، تو ایک hybrid design کریں جو غائب جزو شامل کرے (usage overage یا subscription floor)۔ سب سے سادہ پہلا hybrid "موجودہ pricing جمع ایک واحد overage جزو" ہے؛ پہلے دن چھ-component contract design کرنے کی کوشش مت کریں۔

حصہ B: آمدنی اور لاگت کا طریقہ کار

مالیات کا technical کام: customer activity کو auditable کھاتوں میں بدلنا، compute costs کو درست طریقے سے classify کرنا، اور وہ cohort discipline برقرار رکھنا جو unit-economics کی سچائی سامنے لاتی ہے۔ یہ approaches pricing سے کم نظر آتی ہیں مگر طویل مدتی مالی صحت کے لیے زیادہ بااثر ہیں۔ ایک company سالوں تک ناقص pricing کے ساتھ زندہ رہ سکتی ہے؛ یہ پہلے audit کے بعد ناقص revenue recognition یا COGS misclassification کے ساتھ زندہ نہیں رہ سکتی۔

⚠ accounting اور tax مشورے پر ایک note۔ یہ section revenue recognition (ASC 606)، COGS classification، training costs کی capitalization، deferred revenue، اور audit defensibility پر بحث کرتا ہے۔ catalog strategic frameworks فراہم کرتا ہے اور وہ سوالات شناخت کرتا ہے جن کا آپ کو جواب دینا ہے؛ یہ آپ کی مخصوص صورتحال کے لیے پیشہ ورانہ accounting، tax، یا audit مشورہ فراہم نہیں کرتا۔ AI-native usage-based، outcome-based، اور value-based contracts کے لیے ASC 606 کی تشریحات ابھی auditors اور standard-setters کے درمیان ارتقا پذیر ہیں۔ اپنا پہلا غیر-subscription contract دستخط کرنے سے پہلے، اپنے پہلے audit cycle سے پہلے، اور کسی بھی ایسے بامعنی فیصلے سے پہلے جو نیچے کے rules پر منحصر ہو، AI-native practice تجربہ رکھنے والے CPA سے رابطہ کریں۔

اپروچ 6 — اے آئی معاہدوں کے لیے ریونیو ریکگنیشن

پختگی: ثابت شدہ۔ ابتدائی مشکل: درمیانی۔

سادہ الفاظ میں۔ Revenue recognition یہ accounting سوال ہے کہ revenue کھاتوں پر کب گنی جاتی ہے۔ ایک customer $1.2M کا یک سالہ contract دستخط کرتا ہے اور ماہانہ $100K ادا کرتا ہے؛ کیا آپ ہر مہینے $100K revenue books کرتے ہیں، یا پہلے دن $1.2M، یا کچھ اور؟ جواب ایک عالمی accounting standard سے چلتا ہے جسے ASC 606 (امریکہ میں) یا IFRS 15 (بین الاقوامی) کہتے ہیں۔ روایتی SaaS کے لیے، جواب سیدھا ہے: revenue کو contract کی مدت پر ratably recognize کریں۔ AI-native companies کے لیے، یہ complex ہو جاتا ہے: usage-based contracts، outcome-based contracts، اور value-based contracts ہر ایک کے مختلف recognition rules ہیں، اور یہ rules ابھی auditors کے ذریعے تشریح ہو رہے ہیں جوں جوں contract structures ارتقا کرتے ہیں۔

اسے درست کرنا اہم ہے کیونکہ یہ طے کرتا ہے کہ company investors کو کیا بتاتی ہے، audit کیسا لگتا ہے، اور P&L اصل میں کیا دکھاتا ہے۔ جو companies اسے غلط کرتی ہیں انہیں اپنے پہلے audit کے دوران material restatements، fundraising کے دوران حیران کن revenue سوراخ، اور investors کے ساتھ credibility نقصان کا سامنا ہوتا ہے جسے ٹھیک ہونے میں سال لگتے ہیں۔

ہر stage پر ایک بنیادی discipline کے طور پر best treat کی جاتی ہے۔ غیر معینہ مدت کے لیے ملتوی نہیں کی جا سکتی؛ جس لمحے کسی company کے پاس کوئی revenue ہو، ASC 606 لاگو ہو جاتا ہے۔

بنیادی خیال۔ پانچ-قدمی ASC 606 framework کا اطلاق کریں (contract شناخت کریں، performance obligations شناخت کریں، transaction price طے کریں، price کو obligations پر تقسیم کریں، obligations پوری ہوتے ہی revenue recognize کریں) ان AI contracts پر جن میں اکثر variable consideration، متعدد performance obligations، اور outcome-منحصر payments ہوتے ہیں۔

کب استعمال کریں۔ ہمیشہ، جس لمحے سے company کے پاس کوئی contracted revenue ہو۔ اطلاق کی complexity مختلف ہوتی ہے (Per-Seat سادہ ہے؛ Value-Based complex ہے)، مگر framework عالمی طور پر لاگو ہوتا ہے۔

طریقہ کار۔ روایتی SaaS revenue recognition سادہ ہے کیونکہ contract ایک واحد performance obligation ہے (software تک access) جو contract کی مدت پر ratably deliver ہوتی ہے۔ Revenue contract price تقسیم بر contract length کے برابر ہے، ماہانہ recognize شدہ۔ ASC 606 کوئی متنازع چیز شامل نہیں کرتا۔

AI contracts اسے تین ساختی طریقوں سے complex بناتے ہیں۔ پہلا، variable consideration: usage-based اور outcome-based contracts کی transaction prices customer behavior پر منحصر ہیں، جو contract دستخط کے وقت معلوم نہیں۔ ASC 606 company سے variable consideration کا تخمینہ لگانے کا تقاضا کرتا ہے مگر تخمینے کو اس مقدار تک محدود کرتا ہے جسے company معقول قابلِ بھروسگی سے سہار سکے: track record قائم ہونے تک عام طور پر contract کی برائے نام upside سے بہت کم۔ دوسرا، متعدد performance obligations: ایک hybrid contract جو subscription جمع usage جمع outcome bonuses کو bundle کرتا ہے اس کے تین یا زیادہ obligations ہیں، ہر ایک کو الگ price allocation اور الگ recognition timing چاہیے۔ تیسرا، outcome dependency: خالص outcome-based contracts میں، revenue اس وقت تک recognize نہیں ہو سکتی جب تک outcome deliver اور confirm نہ ہو: جو contract دستخط اور revenue recognition کے درمیان چھ تا بارہ ماہ کا وقفہ پیدا کر سکتا ہے۔

عملی مفہوم یہ ہے کہ کسی AI-native company کی bookings (signed deals کی contractual value) اور recognized revenue (P&L پر GAAP revenue) بامعنی طور پر الگ ہو جاتے ہیں۔ Bookings کسی سہ ماہی کے لیے $5M ہو سکتی ہیں جبکہ recognized revenue صرف $1.5M کیونکہ زیادہ تر contracts outcome-based ہیں اور revenue recognition محتاط تخمینے تک محدود ہے۔ Investors اور boards کو دونوں اعداد پڑھنا سیکھنا ہوگا؛ اس فرق سے ناواقف founders اکثر company کی مالی حالت کا غلط اندازہ لگاتے ہیں۔

فرضی مثال۔ OutcomeAI کا تصور کریں، ایک AI customer-support company۔ Q1 میں، company $4M کے نئے annual outcome-based contracts اوسط $2/resolved-ticket پر دستخط کرتی ہے، اپنی customer base میں تقریباً 2M tickets کا اندازہ لگاتے ہوئے۔ ASC 606 صرف outcomes deliver ہوتے ہی revenue recognize کرنے کا تقاضا کرتا ہے۔ Q1 کے اختتام تک، صرف 200K tickets حل ہوئے ہیں (deployment آہستہ ramp ہوتا ہے)، $400K recognized revenue پیدا کرتے ہوئے۔ company کی bookings $4M ہیں؛ recognized revenue $400K ہے؛ deferred revenue (دستخط شدہ مگر ابھی recognize نہ ہونے والے contracts) $3.6M پر بیٹھتی ہے۔ P&L $400K revenue دکھاتا ہے؛ board کو business state سمجھنے کے لیے تینوں اعداد (bookings، recognized revenue، deferred revenue) دیکھنے ہیں۔ وہ founder جو صرف $400K recognized revenue دیکھتا ہے اور سمجھتا ہے کہ business جمود کا شکار ہے، غلط ہے؛ وہ founder جو صرف $4M bookings دیکھتا ہے اور سمجھتا ہے کہ business کے پاس $4M GAAP revenue ہے، بھی غلط ہے۔

Example۔ Confirmed pattern: غیر-subscription contracts والی ہر AI-native company کو اس complexity کا سامنا ہوتا ہے۔ Sierra، Decagon، اور دیگر outcome-priced companies اپنی investor materials میں بامعنی طور پر مختلف bookings اور recognized revenue اعداد رپورٹ کرتی ہیں۔ خالص subscription pricing والی companies (early Per-Seat یا Per-Call) سادہ تر recognition کا سامنا کرتی ہیں مگر پھر بھی fundraising یا M&A کے دوران auditors کو ASC 606 compliance دکھانی پڑتی ہے۔

بنیادی خطرہ۔ جارحانہ recognition جسے auditors بعد میں restate کرتے ہیں۔ company variable consideration کے بارے میں پُرامید مفروضوں کے تحت revenue recognize کرتی ہے؛ auditors سال کے اختتام پر اختلاف کرتے ہیں؛ revenue نیچے restate ہوتی ہے؛ investors اعتماد کھو دیتے ہیں۔ Mitigation: پہلا غیر-subscription contract دستخط کرنے سے پہلے AI-تجربہ کار revenue accountant سے رابطہ کریں؛ recognition policy کو رسمی طور پر document کریں؛ policy کا auditors کے ساتھ پہلے audit cycle کے دوران review کریں، بعد میں نہیں۔

ثانوی خطرہ۔ محتاط recognition جو growth کو چھپاتی ہے۔ company revenue حد سے زیادہ محتاط طور پر recognize کرتی ہے؛ P&L underlying business performance سے کمزور لگتا ہے؛ investors اور board company کی trajectory کا غلط اندازہ لگاتے ہیں۔ Mitigation: bookings، deferred revenue، اور recognized revenue الگ الگ اور مستقل مزاجی سے رپورٹ کریں؛ investors اور board members کو تینوں اعداد پڑھنا سکھائیں۔

پہلا قدم۔ FASB کا ASC 606 standard پڑھیں (یا اپنے accountant سے brief کرائیں)۔ اپنی company کی revenue-recognition policy کو ایک صفحے کے memo میں document کریں۔ اپنے پہلے audit cycle سے پہلے اسے کسی بیرونی accountant کے ساتھ review کریں۔

اپروچ 7 — کمپیوٹ COGS اکاؤنٹنگ

پختگی: ثابت شدہ۔ ابتدائی مشکل: درمیانی۔

سادہ الفاظ میں۔ Compute COGS Accounting وہ طریقہ ہے جس سے کوئی AI-native company اپنے AI workloads چلانے کی لاگت کو income statement پر treat کرتی ہے۔ Foundation-model API calls، GPU rentals، inference infrastructure، fine-tuning compute، اور embedding generation سب ایسی لاگتیں ہیں جو cost of goods sold (COGS) میں سے بہتی ہیں: P&L پر وہ line جو gross margin طے کرتی ہے۔ ان لاگتوں کو درست classify کرنا ہر اس margin metric کی بنیاد ہے جو company کبھی رپورٹ کرے گی۔

روایتی SaaS hosting costs چھوٹی ہیں (عام طور پر revenue کا 5–15%) [Industry benchmark]، تو COGS line تصوراتی طور پر غیر اہم ہے۔ AI-native companies کے لیے، compute اکثر revenue کا 30–60% ہوتا ہے [Emerging pattern]، جو COGS کو income statement پر سب سے بااثر line بنا دیتا ہے۔ classification میں غلطیاں (جسے expense کرنا چاہیے اسے capitalize کرنا، یا جسے capitalize کرنا چاہیے اسے expense کرنا) ایسے gross-margin اعداد پیدا کرتی ہیں جو معاشی حقیقت کی عکاسی نہیں کرتے۔

ہر stage پر ایک بنیادی discipline کے طور پر best treat کی جاتی ہے۔ classification rules اختیاری نہیں؛ یہ ہر بیرونی metric کو متاثر کرتے ہیں جو company رپورٹ کرتی ہے۔

بنیادی خیال۔ compute costs کو cost of goods sold (جو gross margin کو کم کرتا ہے) اور operating expenses (جو نہیں کرتے) کے درمیان درست classify کریں، اور مستقل treatment کا اطلاق کریں تاکہ margin trends معاشی حقیقت کی عکاسی کریں۔

کب استعمال کریں۔ ہمیشہ، جس لمحے سے company کے پاس compute costs ہوں۔ complexity cost magnitude کے ساتھ scale کرتی ہے، مگر discipline عالمی طور پر لاگو ہوتی ہے۔

طریقہ کار۔ کسی AI-native company میں compute costs تین categories میں آتی ہیں جنہیں مختلف accounting treatment ملتا ہے۔

Direct production compute: وہ AI workloads چلانے کی لاگت جو customer requests پوری کرتے ہیں۔ customer queries serve کرتے وقت foundation-model API calls، customer outputs generate کرتے وقت GPU inference، customer data کے لیے embedding generation۔ یہ category غیر مبہم طور پر COGS ہے: یہ product پہنچانے کی لاگت ہے، اور یہ revenue کے ساتھ scale کرتی ہے۔

Product-development compute: models کو train اور fine-tune کرنے، evaluation runs، research experiments، اور وہ infrastructure کام جو product کو بہتر کرتا ہے مگر براہِ راست customer requests سے بندھا نہیں، ان کی لاگت۔ یہ category عام طور پر R&D expense ہے (operating expense، COGS نہیں)، اگرچہ کچھ companies fine-tuning costs کو intangible assets کے طور پر capitalize کرتی ہیں جب نتیجے کے model کی متعین useful life ہو۔ capitalization کا انتخاب بااثر ہے: capitalized costs موجودہ مدت کی earnings کم نہیں کرتیں، جبکہ expensed costs کرتی ہیں۔

Internal-use compute: ملازمین کے استعمال کردہ AI tools کی لاگت (engineering productivity، customer support tooling، sales enablement)۔ یہ operating expense ہے، COGS نہیں، magnitude کچھ بھی ہو۔

AI-native companies میں ساختی مسئلہ production اور product-development compute کے درمیان grey zone ہے۔ evaluation pipeline چلانے والی team دونوں کر رہی ہے: ایسا data پیدا کر رہی ہے جو future model performance بہتر کرے (R&D) اور موجودہ production model کی توثیق کر رہی ہے (ممکنہ طور پر COGS)۔ ایک واضح allocation policy، documented اور مستقل مزاجی سے لاگو، وہی ہے جو auditors کا تقاضا ہے۔

دوسرا accounting سوال prepaid compute commitments ہے۔ جو companies discount pricing کے لیے cloud providers (AWS Bedrock، Azure OpenAI، GCP) سے بڑے compute purchases کا commitment کرتی ہیں انہیں کسی بھی prepaid expense کا accounting treatment ملتا ہے: balance sheet پر asset کے طور پر books شدہ، compute consume ہوتے ہی COGS میں expense شدہ۔ جو companies ایک یا تین سال کے لیے reserved capacity خریدتی ہیں انہیں اور بھی complex treatment ملتا ہے جس میں ASC 842 کے تحت embedded leases شامل ہو سکتے ہیں۔

فرضی مثال۔ AgentCo کا تصور کریں، $5M ARR والا ایک AI agent platform۔ company سالانہ $2M compute پر خرچ کرتی ہے: $1.5M production inference پر (customer requests serve کرنا)، $300K training اور evaluation پر، اور $200K اندرونی employee tooling پر۔ درست classification کے تحت، $1.5M COGS میں سے بہتا ہے ($5M revenue پر gross margin: 70%)، $300K R&D expense ہے، اور $200K عمومی operating expense ہے۔ وہ founder جو غلطی سے سارے $2M کو COGS میں ڈالتا ہے 60% gross margin رپورٹ کرتا ہے: ایک نمایاں طور پر بدتر عدد جو business کی غلط تصویر پیش کرتا ہے۔ وہ founder جو غلطی سے صرف production inference کو COGS میں ڈالتا ہے مگر اس inference compute کا ایک حصہ خارج کرتا ہے جس نے حقیقتاً customer requests serve کیں (شاید team نے evaluation runs کو اسی GPU pool پر batch کیا)، gross margin کو زیادہ دکھاتا ہے۔ دونوں غلطیاں scale پر بڑھتی ہیں؛ کوئی بھی auditor کے پہلے review سے نہیں بچے گی۔

Example۔ Confirmed pattern: ہر AI-native company کو compute-COGS classification policies تیار کرنی پڑتی ہیں۔ Bessemer Cloud Index اور AI margins پر a16z کی تحریر دونوں AI-native company margins کا موازنہ کرتے وقت مستقل compute classification کی اہمیت کا حوالہ دیتے ہیں۔¹ Public AI companies (جب وہ سامنے آئیں گی) کو اپنی classification policies تفصیل سے disclose کرنی ہوں گی۔

بنیادی خطرہ۔ غیر مستقل classification جو margin trends کو ماسک کرتی ہے۔ company Q1 میں compute کو ایک طرح classify کرتی ہے اور Q3 میں دوسری طرح؛ نتیجے کے margin اعداد قابلِ موازنہ نہیں؛ investors اعتماد کھو دیتے ہیں۔ Mitigation: classification policy کو رسمی طور پر document کریں؛ اسے مستقل مزاجی سے لاگو کریں؛ پہلے audit cycle کے دوران auditors کے ساتھ اس کا review کریں۔

ثانوی خطرہ۔ قریبی-مدت کی earnings بڑھانے کے لیے development compute کو جارحانہ طور پر capitalize کرنا۔ کچھ companies model training اور fine-tuning costs کو intangible assets کے طور پر capitalize کرتی ہیں، جو future earnings کی قیمت پر قریبی-مدت کی profitability بہتر کرتا ہے (capitalized costs asset کی useful life پر amortize ہوتی ہیں)۔ جارحانہ capitalization ایک کثرت سے audit-comment علاقہ ہے۔ Mitigation: capitalization پر محتاط رہیں؛ زیادہ تر development compute کو expense کریں جب تک asset treatment کا واضح، documented جواز نہ ہو۔

پہلا قدم۔ company جو ہر compute cost برداشت کرتی ہے اس کی فہرست بنائیں۔ ہر ایک کو production / product-development / internal-use میں classify کریں۔ classification rules کو ایک صفحے کی policy memo میں document کریں۔ اس وقت سے آگے مستقل مزاجی سے لاگو کریں۔

اپروچ 8 — ماڈل لاگت کمی کے ساتھ cohort analysis

پختگی: ابھرتی ہوئی۔ ابتدائی مشکل: اعلیٰ۔

سادہ الفاظ میں۔ Cohort Analysis ان customers کے گروہوں کو وقت کے ساتھ track کرتی ہے جو اسی مدت میں حاصل کیے گئے: یہ کہ ان کی revenue، retention، اور gross margin عمر بڑھنے کے ساتھ کیسے ارتقا کرتی ہیں۔ روایتی SaaS cohort analysis فرض کرتی ہے کہ unit costs مستحکم ہیں: 2023 میں حاصل شدہ customer کو 2026 میں serve کرنے کی لاگت تقریباً وہی ہے جو 2023 میں تھی، تو cohort کی gross margin مستحکم ہے۔

AI-native companies کے لیے، یہ مفروضہ ایک ساختی طور پر اہم انداز میں غلط ہے۔ Foundation-model prices کئی سالوں سے سالانہ 30–60% گرے ہیں اور گرتے رہتے ہیں [Emerging pattern: 2023–2026 میں بڑے foundation-model providers میں مشاہدہ شدہ؛ شرح competition، hardware بہتری، اور architectural innovation سے چلتی ہے، جن میں سے کوئی بھی اسی رفتار سے جاری رہنے کی ضمانت نہیں]۔ 2023 میں 50% gross margin پر حاصل شدہ customer cohort 2026 میں 70% gross margin پر operate کر رہی ہو سکتی ہے: اس لیے نہیں کہ cohort نے کچھ مختلف کیا، بلکہ اس لیے کہ جو compute وہ consume کرتی ہے اس کی لاگت کم ہے۔ AI-native cohort analysis کو اس model-cost decay کو صراحتاً model کرنا پڑتا ہے، "price تبدیلیوں سے cohort بہتری" کو "customer behavior سے cohort بہتری" سے الگ کرتے ہوئے۔

یہ catalog میں سب سے زیادہ analytically sophisticated approaches میں سے ہے۔ اسے data infrastructure، finance discipline، اور صبر چاہیے جو early-stage companies کے پاس عام طور پر نہیں ہوتا۔ مگر جو companies اسے درست کرتی ہیں وہ اپنی unit economics کی اس سے کہیں واضح تصویر دیکھتی ہیں جو اسے نظر انداز کرنے والی companies دیکھتی ہیں۔

ایسی discipline کے طور پر best جو company کے بالغ ہونے کے ساتھ بتدریج پروان چڑھتی ہے، Series B تک ضروری بنتے ہوئے۔ usage-based اور outcome-based pricing models میں سب سے زیادہ طاقتور جہاں compute لاگت کا ایک بامعنی حصہ ہے۔

بنیادی خیال۔ customer cohorts کو وقت کے ساتھ track کریں، cohort behavior (retention، expansion) کے حصے کو گرتی model costs (compute price decay) کے حصے سے الگ کرتے ہوئے تاکہ حقیقی underlying unit economics سمجھیں۔

کب استعمال کریں۔ جب company کے پاس مستقل measurement کے ساتھ کم از کم 12–24 ماہ کا customer data ہو۔ جب compute لاگت کا ایک بامعنی حصہ ہو (عام طور پر revenue کا 20%+)۔ جب finance team کے پاس وقت کے ساتھ per-cohort gross margin track کرنے کا data infrastructure ہو۔

طریقہ کار۔ Model-cost decay کے ساتھ cohort analysis دو اثرات کو الگ کرتی ہے جنہیں روایتی cohort analysis آپس میں ملا دیتی ہے۔

Cohort behavior effect: کیا cohort برقرار رہتی ہے، پھیلتی ہے، churn کرتی ہے؟ کیا بھاری users بھاری ہو رہے ہیں؟ کیا ہلکے users چھوٹ رہے ہیں؟ یہ وہ سوالات ہیں جو روایتی cohort analysis پوچھتی ہے، اور یہ نازک رہتے ہیں۔

Model-cost decay effect: حصول کے بعد سے cohort کو serve کرنے کی لاگت کیسے بدلی ہے؟ اگر cohort حاصل ہونے کے بعد سے foundation-model prices 40% گرے ہیں، تو اس cohort پر gross margin اسی مقدار سے بہتر ہوئی ہے چاہے customer behavior بالکل نہ بدلا ہو۔

Methodology کے لیے customer behavior کو مستقل رکھنا (یا اس کی تبدیلی کو الگ measure کرنا) جبکہ margin تبدیلیوں کو compute-price decay سے منسوب کرنا چاہیے۔ زیادہ تر companies یہ ایک "synthetic cost" baseline برقرار رکھ کر کرتی ہیں (وہ لاگت جو cohort اصل حصول-مدت کی prices پر برداشت کرتی) اور اصل موجودہ cost کا synthetic baseline سے موازنہ کرتی ہیں۔ فرق model-cost decay فائدہ ہے، جو خاطر خواہ ہو سکتا ہے۔

Strategic مفہوم یہ ہے کہ AI-native companies کے پاس ایک built-in margin tailwind ہے جو روایتی SaaS کے پاس نہیں۔ آج حاصل شدہ cohorts 2028 میں آج سے زیادہ منافع بخش ہوں گی، customer behavior میں کوئی تبدیلی کے بغیر، کیونکہ compute سستا ہوگا۔ جو companies اس اثر کو صراحتاً model کرتی ہیں وہ CAC payback کے بارے میں بہتر فیصلے کر سکتی ہیں (روایتی SaaS معیار سے زیادہ لمبا قابلِ قبول کیونکہ cohort وقت کے ساتھ زیادہ منافع بخش ہوتی ہے)، pricing کمی (company وقت کے ساتھ growth چلانے کے لیے prices کم کر سکتی ہے margin قربان کیے بغیر)، اور capital allocation (compute-cost-decay margin توسیع کی ایک حقیقی شکل ہے جو margin driver کے طور پر revenue growth سے مقابلہ کرتی ہے)۔