El catálogo financiero AI-native: precios, pronósticos y arquitectura financiera para empresas de IA

Si todo esto es nuevo para ti, empieza aquí

Este es un documento largo. No necesitas leerlo completo para empezar a usarlo. Si las finanzas son nuevas para ti, o si estás dirigiendo una empresa de IA en etapa temprana, esta es la respuesta más simple posible a la pregunta: «¿Qué debo hacer?».

Esta semana. Configura Stripe (o un equivalente) para gestionar la facturación. Conéctalo a una herramienta sencilla de contabilidad: Pilot, Bench, Puzzle, Mercury Treasury o algo similar que automatice lo básico. A partir de ahora, da seguimiento a tres números: ingresos, margen bruto (ingresos menos el costo de cómputo y cualquier otro costo de proveedores basado en uso) y runway de caja en meses.

Este mes. Crea una hoja de cálculo simple con una fila por mes para los próximos 18 meses, proyectando esos mismos tres números hacia adelante. Actualízala el primer día hábil de cada mes. Compara los resultados reales con el pronóstico todos los meses. Las discrepancias son donde aprenderás qué hace realmente tu negocio.

Este trimestre. Cuando tengas tres meses de datos de ingresos, revisa el margen bruto promedio. Si está por debajo del 50%, es probable que tu economía unitaria esté rota: la mayoría de los negocios AI-native necesitan un margen bruto de 60% o más para sobrevivir a escala, y las normas SaaS esperan 75–85%. Estar por debajo del 50% es una señal para investigar costos de cómputo, precios de proveedores o si tu modelo de precios encaja con tu estructura de costos.

Este año. No contrates un CFO. No contrates un equipo contable. No compres software empresarial de FP&A. No ejecutes una auditoría a menos que un inversionista la exija explícitamente. Usa el tiempo que ahorras para aumentar los ingresos, porque la mayor parte de finanzas solo importa cuando ya tienes ingresos significativos que gestionar.

Esa es toda la receta para los primeros 12 meses de una empresa AI-native. Stripe + una herramienta contable + tres números + una hoja de pronóstico simple. El resto de este documento es para el momento en que esa configuración te quede pequeña: cuando tu modelo de ingresos se vuelva suficientemente complejo, tus inversionistas se vuelvan suficientemente exigentes o tu equipo sea lo bastante grande como para que el stack simple deje de escalar.

Si quieres una vista un poco más amplia antes de volver a la receta anterior, la versión para principiantes de 10 minutos de abajo te da el mapa completo.

El camino para principiantes en este documento

Si eres principiante de verdad, no leas este documento de forma lineal. El catálogo está diseñado para muchos lectores: personas fundadoras, CFO, controllers e inversionistas, y la mayor parte todavía no es para ti. Lee estas cinco secciones, en este orden, y omite todo lo demás hasta que tengas ingresos reales:

- Si todo esto es nuevo para ti, empieza aquí (arriba): la receta literal para el primer año.

- Versión para principiantes de 10 minutos (abajo): la imagen general, cuatro familias y doce enfoques en una oración cada uno.

- Enfoque 2: precios por llamada / uso (en la sección A): el modelo de precios de IA más común y el que probablemente usarás primero.

- Enfoque 7: contabilidad de COGS de cómputo (en la sección B): lo que toda persona fundadora necesita entender sobre el margen bruto en negocios de IA.

- Apéndice A: glosario (al final): ábrelo cuando un término no te resulte familiar.

Ese es todo el camino de lectura para principiantes. Son aproximadamente 4.000 palabras distribuidas en cinco secciones. Puedes omitir el resumen ejecutivo, el diagnóstico financiero, la matriz de encaje estratégico, los otros diez enfoques, los conceptos transversales, los cambios de la era de IA, las fallas comunes y los anti-patrones hasta que tengas preguntas específicas que esas secciones respondan.

Cuando tengas ingresos significativos (normalmente $1M+ de ARR), vuelve al documento y lee el resto en el orden que te interese.

Dónde encaja este documento

Este documento forma parte de la serie The AI-Native Company. The Agent Factory Thesis define la arquitectura. El catálogo de Workers de IA define qué se construye. El catálogo de ventas y El catálogo de marketing cubren cómo la empresa vende y crea demanda. El catálogo financiero define cómo la empresa lleva los libros, fija los precios de sus productos, pronostica el futuro e informa a quienes la financian.

Este documento responde una pregunta operativa: ¿cómo se gestiona realmente el lado financiero de una empresa AI-native, considerando que la estructura de costos, los modelos de precios y los problemas de pronóstico son significativamente distintos de los de SaaS tradicional?

Puedes leer este documento de forma independiente. Las pocas referencias cruzadas al catálogo de ventas (donde se introducen los motions de precios) se pueden omitir sin perder el argumento.

Cómo leer este documento

Este documento es una herramienta, no una historia. Distintos lectores lo usarán de distintas maneras.

Si las finanzas son nuevas para ti. Sigue el camino para principiantes en este documento de arriba. No intentes leer todo el catálogo en la primera pasada: la mayor parte todavía no es para ti.

Si eres una persona fundadora que dirige una empresa de IA en etapa temprana. Usa el diagnóstico financiero y la matriz de encaje estratégico de abajo para encontrar qué arquitecturas de precios encajan con tu comprador y tu etapa. Lee los enfoques relevantes de la sección A. Omite las secciones más profundas de contabilidad y pronóstico hasta que tengas ingresos que valga la pena pronosticar.

Si eres CFO, controller o responsable financiero en una empresa de IA. El documento está hecho para ti. Léelo de arriba abajo. Los enfoques están ordenados desde precios (el punto de entrada más común) hasta mecánicas contables, pronóstico y reporting externo.

Si eres inversionista o miembro del directorio. El enfoque de reporting para inversionistas y directorio (sección D) y la sección de fallas financieras comunes, cerca del final, son lo más directamente relevante.

Una nota sobre la jerga. Este documento usa vocabulario técnico de contabilidad, FP&A y finanzas SaaS. La primera vez que aparece un término especializado, normalmente se explica cerca en lenguaje claro. Apéndice A: glosario ofrece una referencia rápida. La sección «Términos financieros que debes conocer primero» cubre los quince términos más importantes que encontrarás.

Nota sobre asesoría profesional. Este documento proporciona marcos estratégicos y referencia operativa, no asesoría profesional contable, fiscal, legal o financiera. El reconocimiento de ingresos bajo ASC 606, la capitalización de costos de entrenamiento, el tratamiento de auditoría, el impuesto sobre ventas y las preguntas de estructura corporativa requieren orientación profesional calificada para tu situación específica. Contrata profesionales calificados para decisiones materiales; este catálogo es un punto de partida para las conversaciones, no un sustituto de ellas.

Nota sobre etiquetas de confianza. A lo largo del documento, algunas afirmaciones de benchmark y rangos numéricos están etiquetados para indicar cuánta confianza debería tener el lector en el número específico. Las afirmaciones [Industry benchmark] tienen amplio consenso práctico y se citan con frecuencia en la literatura de finanzas SaaS (LTV/CAC > 3; márgenes brutos de SaaS maduro de 75–85%; Burn Multiple por debajo de 1.5× como umbral SaaS saludable). Las afirmaciones [Emerging pattern] se han observado en múltiples empresas AI-native entre 2024 y 2026, pero aún no están codificadas en referencias canónicas (márgenes brutos AI-native de 50–70%; cómputo como 20–60% de los ingresos; caída de precios de modelos fundacionales de 30–60% por año). Las afirmaciones [Author thesis] son extrapolaciones informadas a partir de patrones observados; el lector debe tratarlas como una perspectiva, no como un hecho establecido (rangos específicos de costo por resultado en tarjetas de workers; benchmarks de productividad por empleado etapa por etapa; rangos de costo de cómputo por modalidad). Las afirmaciones numéricas sin etiqueta están en algún punto dentro de este espectro; el etiquetado es selectivo, no exhaustivo.

Versión para principiantes de 10 minutos

Si solo tienes diez minutos, lee esta sección. Te da todo lo que necesitas para entender cómo las empresas AI-native gestionan las finanzas, sin la profundidad del resto del documento.

¿Qué es «finanzas AI-native» y en qué se diferencia de las finanzas SaaS normales?

Las finanzas AI-native son la práctica de fijar precios, contabilizar, pronosticar y reportar para empresas cuyos productos usan modelos fundacionales, agentes de IA u otras cargas de trabajo de IA intensivas en cómputo. Se diferencian de las finanzas SaaS tradicionales en tres formas importantes. Primero, estructura de costos: SaaS tradicional tiene márgenes brutos de 75–85% porque los costos de hosting son mínimos frente a los ingresos [Industry benchmark]; las empresas AI-native suelen tener márgenes brutos de 50–70% porque el cómputo representa una parte significativa del costo [Emerging pattern]. Segundo, modelos de precios: SaaS tradicional vende suscripciones por asiento; las empresas AI-native usan con frecuencia precios por llamada, por token, por resultado o híbridos porque el costo del servicio varía con el uso. Tercero, complejidad del pronóstico: los pronósticos SaaS tradicionales pueden asumir costos unitarios estables; los pronósticos AI-native deben considerar precios de modelos fundacionales que caen 30–60% por año [Emerging pattern], curvas de adopción de clientes impulsadas por uso en lugar de asientos y estructuras contractuales que reconocen ingresos de forma distinta.

Las cuatro familias de enfoques financieros

Este documento organiza doce enfoques en cuatro familias:

- Arquitecturas de precios (1–5). Cómo cobran las empresas de IA a sus clientes. Ejemplos: por asiento (tradicional), por llamada (el estándar de infraestructura de IA), por resultado (service-as-software), basado en valor (porcentaje del valor medido del cliente) o combinaciones híbridas.

- Mecánicas de ingresos y costos (6–8). Cómo contabilizan las empresas de IA lo que ganan y gastan. Ejemplos: reconocimiento de ingresos para contratos basados en uso, tratamiento de COGS de cómputo, análisis de cohortes con caída de costos de modelo.

- Planificación y asignación de capital (9–11). Cómo pronostican y presupuestan las empresas de IA. Ejemplos: modelado de economía de pilotos, pronóstico de ingresos con costos de cómputo decrecientes, asignación de capital entre cómputo y personas.

- Reporting externo (12). Cómo hablan las empresas de IA con inversionistas, directorios y auditores. Ejemplos: métricas para inversionistas, dashboards de directorio y divulgaciones defendibles en auditoría.

Los doce enfoques en una oración cada uno

- Precios por asiento. Cobra una tarifa mensual fija por usuario; es familiar en SaaS tradicional, pero cada vez menos apropiado para productos de IA con costos de cómputo variables.

- Precios por llamada / uso. Cobra por llamada de API, por token o por consulta; es el modelo dominante para infraestructura de IA y el punto de partida más común para productos de IA.

- Precios por resultado. Cobra solo cuando la IA entrega un resultado definido: un ticket de soporte resuelto, un reclamo procesado, una reunión agendada.

- Precios basados en valor. Cobra un porcentaje del valor medido creado para el cliente; queda reservado para acuerdos empresariales estratégicos con compradores sofisticados.

- Precios híbridos. Combina varias arquitecturas: una suscripción base más excedentes de uso, o una suscripción más bonos por resultado.

- Reconocimiento de ingresos para contratos de IA. Las reglas contables (ASC 606) que determinan cuándo los ingresos cuentan en los libros, más complejas por los contratos basados en uso y en resultados.

- Contabilidad de COGS de cómputo. Cómo tratar el costo de llamadas a API de modelos fundacionales, alquiler de GPU y cómputo de infraestructura en el estado de resultados.

- Análisis de cohortes con caída de costos de modelo. Seguimiento de cómo las cohortes de clientes se vuelven más rentables con el tiempo a medida que caen los costos de modelos fundacionales.

- Economía de pilotos y mecánicas contractuales. Contabilización de pilotos pagados, expansión a contratos de producción y la estructura comercial de múltiples etapas que usa la mayoría de acuerdos empresariales de IA.

- Pronóstico de ingresos con costos de cómputo decrecientes. Construcción de pronósticos de ingresos y margen bruto a 12–24 meses que modelan explícitamente reducciones anuales de 30–60% en precios de cómputo.

- Asignación de capital. Decidir cómo repartir dólares incrementales entre cómputo, personas, marketing y runway.

- Reporting para inversionistas y directorio. Diseñar métricas, dashboards y divulgaciones que esperan los inversionistas y directorios AI-native, algo significativamente distinto de las normas SaaS tradicionales.

Dificultad para principiantes por enfoque

- Fácil (intuitivo, punto de partida común): precios por asiento (1), precios por llamada (2)

- Medio (requiere disciplina operativa): precios por resultado (3), precios híbridos (5), reconocimiento de ingresos (6), COGS de cómputo (7), economía de pilotos (9), asignación de capital (11), reporting para inversionistas (12)

- Avanzado (requiere una función financiera sofisticada o asesores externos): precios basados en valor (4), análisis de cohortes (8), pronóstico con costos decrecientes (10)

Ese es todo el documento en diez minutos. El resto explica cada pieza en detalle y te da las herramientas para elegir, secuenciar y ejecutar la arquitectura financiera de tu propia empresa de IA.

Términos financieros que debes conocer primero

Si las finanzas son territorio desconocido, estos son los quince términos que verás con más frecuencia en este documento. Cuando sepas qué significan, el resto del documento se vuelve navegable sin consultar el glosario constantemente. (Para el glosario completo que cubre los más de cincuenta términos usados en el catálogo, consulta el Apéndice A al final).

Ingresos. Dinero que la empresa gana de clientes. La línea superior del estado de resultados.

Bookings. Valor contractual total de los acuerdos firmados en un período. Difiere de los ingresos: un contrato anual de $1.2M equivale a $1.2M en bookings el día de la firma, pero produce $100K de ingresos por mes durante el plazo contractual.

Ingresos reconocidos. La parte de los ingresos contratados que llega al estado de resultados en un período dado bajo reglas GAAP. En contratos de suscripción tradicionales, los ingresos reconocidos son los bookings divididos por la duración del contrato; en contratos AI-native basados en uso y resultados, ambos divergen de forma significativa.

ARR (Annual Recurring Revenue). Valor contractual anualizado de clientes de suscripción. Es la métrica SaaS más seguida. Un cliente que paga $10K/mes en un contrato anual aporta $120K de ARR.

COGS (Cost of Goods Sold). Costos directos de entregar el producto a los clientes. En empresas AI-native, COGS incluye costos de API de modelos fundacionales, hosting e infraestructura, y el tiempo variable de customer success necesario para entregar el servicio. El cómputo suele ser la partida más grande.

Margen bruto. Ingresos menos COGS, expresados como porcentaje de los ingresos. Es la métrica de rentabilidad más importante. Las normas SaaS tradicionales son 75–85%; las normas AI-native son 50–70% porque el cómputo es una parte significativa del costo.

NRR (Net Revenue Retention). Porcentaje de ingresos recurrentes retenidos de clientes existentes, incluido upsell. Por encima de 100% significa que la base de clientes existente crece en términos de ingresos. Un NRR de 130% significa que $1M de ingresos de hace un año ahora son $1.3M de los mismos clientes.

CAC (Customer Acquisition Cost). Costo completamente cargado de adquirir un cliente nuevo: gasto de ventas, gasto de marketing y cualquier otra función que contribuya a la adquisición.

LTV (Lifetime Value). Contribución total de margen bruto que se espera que produzca un cliente durante toda su vida como cliente.

Relación LTV/CAC. Lifetime value dividido por costo de adquisición. Los programas SaaS saludables apuntan a estar por encima de 3×.

Período de recuperación de CAC. Número de meses necesarios para que la contribución de margen bruto de un cliente repague el costo de adquirirlo. SaaS maduro apunta a menos de 18 meses.

Runway de caja. Número de meses durante los cuales la empresa puede financiar operaciones con la tasa de quema actual antes de quedarse sin efectivo. Es la métrica financiera más fundamental para empresas en etapa temprana.

Tasa de quema. Efectivo neto que sale de la empresa por mes, normalmente gastos operativos menos ingresos cobrados. Una empresa que gasta $500K/mes y cobra $200K/mes tiene una tasa de quema de $300K/mes.

Burn Multiple. Efectivo quemado dividido por nuevo ARR neto agregado en el mismo período. Menor es mejor; por debajo de 2× es saludable para AI-native; por debajo de 1.5× es saludable para SaaS maduro. Popularizado por David Sacks.

COGS de cómputo. Costo de ejecutar cargas de trabajo de IA: llamadas a API de modelos fundacionales, inferencia en GPU, cómputo de infraestructura. Se trata como una línea primaria dentro de COGS para empresas AI-native, a menudo entre 20% y 60% de los ingresos.

ASC 606. Norma contable estadounidense que rige el reconocimiento de ingresos. Determina cuándo los ingresos cuentan en los libros, especialmente importante para empresas AI-native con contratos basados en uso y resultados. Equivalente internacional: IFRS 15.

Estos quince términos aparecen cientos de veces en el documento. El vocabulario restante (contraprestación variable, ingresos diferidos, margen de contribución, relación de eficiencia de capital, Rule of 40, defendibilidad de auditoría) se construye sobre ellos. Si entiendes los quince anteriores, puedes leer el resto del documento.

Métricas financieras mínimas para empresas AI-native

Si solo das seguimiento a diez métricas, que sean estas. La tabla siguiente es el scorecard más simple posible para una empresa AI-native en cualquier etapa: las métricas que determinan si el negocio es viable, las fórmulas para calcularlas y los objetivos a los que deberías apuntar. La sección E y la sección F ofrecen el conjunto completo de métricas; esta tabla es el piso, no el techo.

| # | Métrica | Fórmula | Por qué importa | Objetivo |

|---|---|---|---|---|

| 1 | Ingresos (reconocidos) | Suma de ingresos ganados en el período bajo reglas GAAP | La línea superior; lo que reporta el estado de resultados | Crecimiento mes a mes |

| 2 | ARR | Ingresos recurrentes anualizados de contratos de suscripción | La métrica estándar de escala SaaS | Depende de la etapa |

| 3 | Margen bruto | (Revenue − COGS) / Revenue | Si la economía unitaria funciona | 50–70% AI-native, 75–85% SaaS maduro |

| 4 | Cómputo como % de ingresos | Compute COGS / Revenue | La relación de costos específica de IA | 20–35% en etapa de escalamiento |

| 5 | Efectivo disponible | Efectivo líquido total al cierre del período | Métrica de supervivencia | Al menos 18 meses de runway |

| 6 | Quema mensual | Operating expenses − revenue collected | La salida de efectivo | Depende de la etapa |

| 7 | Runway de caja | Cash on hand / Monthly burn | Cuánto tiempo está financiada la supervivencia | 18+ meses |

| 8 | NRR | (Starting ARR + Expansion − Churn − Contraction) / Starting ARR | Salud de clientes existentes | >110% saludable, >130% fuerte |

| 9 | Período de recuperación de CAC | CAC / (Monthly recurring revenue per customer × Gross margin) | Cuánto tarda en recuperar la adquisición | <18 meses |

| 10 | Burn Multiple | Net cash burned / Net new ARR added | Eficiencia de capital en fase de crecimiento | <2× AI-native, <1.5× SaaS maduro |

Da seguimiento a estas métricas semanalmente (efectivo, runway), mensualmente (ingresos, ARR, margen bruto, %, NRR, quema) y trimestralmente (recuperación de CAC, Burn Multiple). Actualízalas desde tu herramienta contable; no las mantengas en una hoja de cálculo que diverja de los libros.

Si das seguimiento constante a estas diez métricas, tienes la disciplina operativa para saber si el negocio está sano y la credibilidad para hablar con inversionistas. Todo lo demás en este documento es profundidad suplementaria.

Resumen ejecutivo

El catálogo financiero AI-native es un recetario para manejar el lado financiero de una empresa AI-native en 2026 y más adelante. Hay muchas formas de fijar precios, contabilizar, pronosticar e informar sobre un negocio de IA, y la forma correcta depende de tu comprador, tu etapa, tu estructura contractual y las expectativas de tus inversionistas. Este documento nombra doce enfoques, los organiza en cuatro familias y te dice cuáles encajan con tu situación.

Las cuatro familias: para qué sirve cada tipo de enfoque.

Arquitecturas de precios (enfoques 1–5) definen cómo cobra la empresa a sus clientes. La elección se propaga a todo lo demás: reconocimiento de ingresos, complejidad del pronóstico, compensación del equipo de ventas y foco de customer success. La mayoría de empresas empiezan con una arquitectura y evolucionan hacia una híbrida a medida que escalan.

Mecánicas de ingresos y costos (enfoques 6–8) definen cómo la empresa contabiliza lo que gana y gasta. El trabajo técnico de finanzas vive aquí: convertir actividad de clientes en libros auditables, clasificar correctamente costos de cómputo y mantener la disciplina de cohortes que revela la verdad de la economía unitaria.

Planificación y asignación de capital (enfoques 9–11) definen cómo mira la empresa hacia adelante. Pronosticar un negocio de IA exige modelar no solo el ramp de ingresos, sino también los costos de cómputo decrecientes, el uso creciente y los cambios de comportamiento del cliente que vienen con la capacidad cambiante de IA. La asignación de capital determina cómo se reparten los dólares entre los tres centros de costo principales de la empresa: cómputo, personas y adquisición de clientes.

Reporting externo (enfoque 12) define cómo habla la empresa con inversionistas, directorio y auditores. Las empresas AI-native reportan métricas que SaaS tradicional no usa: costo de modelo como porcentaje de ingresos, margen bruto incluido el cómputo, margen de contribución por resultado y exactitud de pronóstico ajustada por caída de precios de modelos.

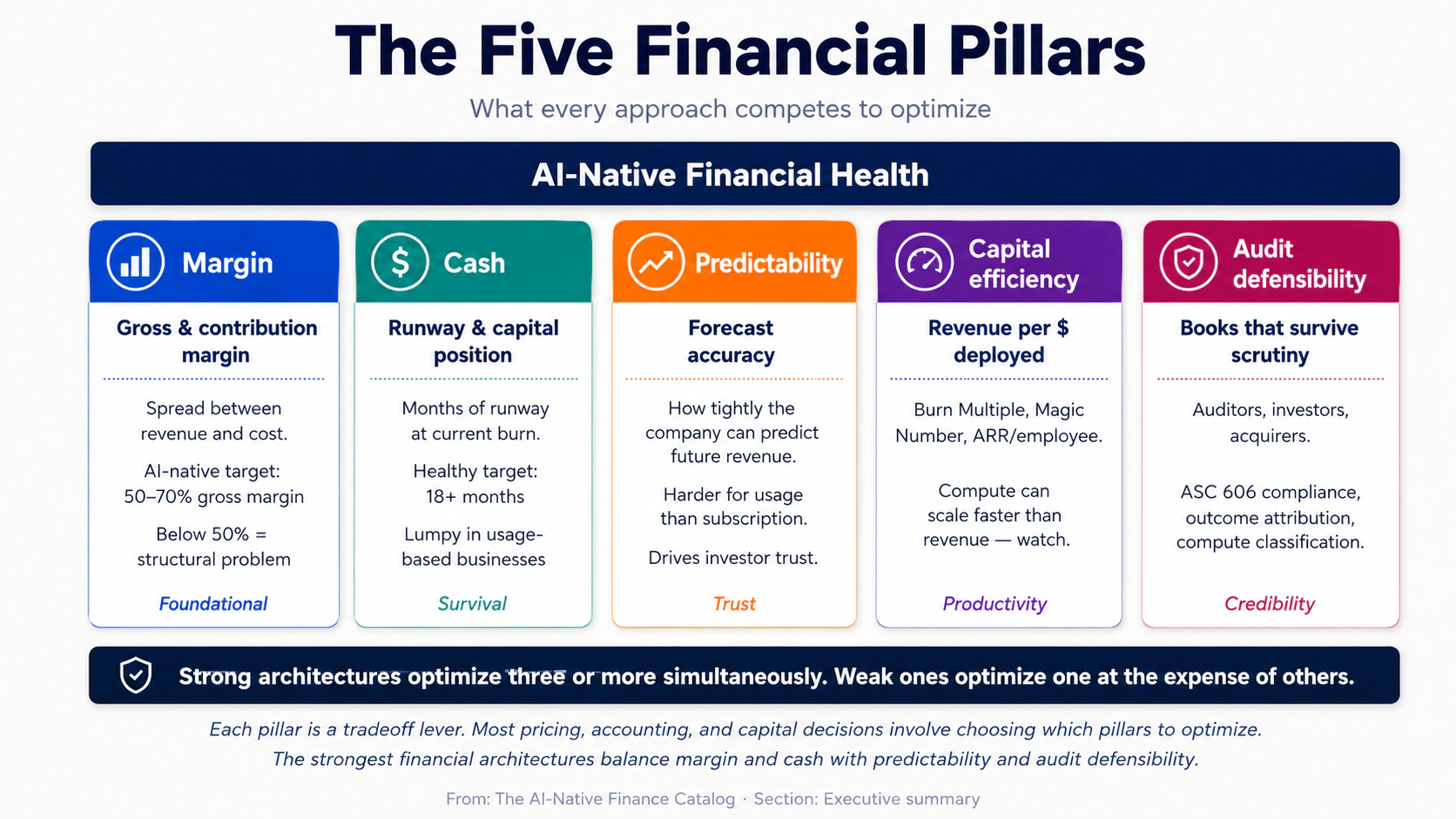

Los cinco pilares financieros: lo que todos los enfoques compiten por optimizar.

Margen es la diferencia entre ingresos y costos. El margen bruto (ingresos menos cómputo y costos directos) es la métrica que determina si el modelo de negocio funciona en absoluto. Las empresas AI-native que salen al mercado con margen bruto por debajo de 50% rara vez se recuperan; las empresas por encima de 70% tienen poder de precios significativo.

Efectivo es la métrica que determina el runway: cuánto capital tiene la empresa y cuánto dura con la tasa de quema actual. Las empresas AI-native suelen tener flujos de caja irregulares por ingresos basados en uso (que pueden dispararse o contraerse con la actividad del cliente) y compromisos prepagados de cómputo con proveedores de modelos fundacionales.

Predictibilidad es la precisión del pronóstico. SaaS tradicional logra alta precisión porque los ingresos por suscripción son predecibles; los negocios AI-native enfrentan incertidumbre estructural de pronóstico por variación de uso, caída de precios de modelos y complejidad de atribución de resultados.

Eficiencia de capital es el ingreso producido por cada dólar de capital desplegado. La métrica «Burn Multiple» (capital quemado dividido por nuevo ARR neto) y el «Magic Number» (eficiencia de ventas) son atajos comunes. Las empresas AI-native enfrentan un desafío particular de eficiencia porque el gasto de cómputo puede escalar más rápido que los ingresos.

Defendibilidad de auditoría es la capacidad de los libros para resistir el escrutinio: de auditores durante una auditoría anual, de inversionistas durante diligencia y de compradores durante M&A. Las empresas AI-native enfrentan nuevos desafíos de defendibilidad de auditoría alrededor de atribución de resultados, reconocimiento de ingresos basado en uso y el tratamiento capitalización-versus-gasto de costos de fine-tuning de modelos.

Las arquitecturas financieras más fuertes optimizan tres o más de estos pilares simultáneamente. Las más débiles optimizan uno (normalmente margen o efectivo) a costa de los demás, lo que produce una victoria de corto plazo y un colapso de largo plazo.

Una nota sobre el alcance. Este catálogo se enfoca principalmente en empresas B2B AI-native en cualquier etapa desde seed hasta Series C. Las empresas de IA de consumo (apps con millones de usuarios gratuitos monetizadas mediante suscripciones por niveles o anuncios) siguen reglas distintas y no son el tema principal aquí, aunque varios enfoques —precios por asiento, precios por llamada, precios híbridos— aplican a ambos contextos. Las finanzas de empresas públicas en etapa tardía (preparación para IPO, reporting de empresa pública, divulgaciones por segmento) también quedan fuera del alcance.

El espectro de madurez. Cada enfoque se etiqueta como Proven, Emerging o Speculative según qué tan ampliamente lo estén ejecutando con éxito hoy las empresas AI-native.

- Proven indica enfoques con muchas empresas a escala operando sobre ellos, con playbooks y benchmarks establecidos.

- Emerging indica enfoques ejecutados por empresas AI-native en 2026, pero que evolucionan rápidamente junto con las herramientas y normas contables subyacentes.

- Speculative indica enfoques que dependen de prácticas o comportamientos de compra que aún no existen a escala.

Para qué sirve esta página

Este documento cumple tres propósitos.

Primero, como selector. Una persona fundadora o líder financiero que diseña la arquitectura financiera de una empresa de IA puede usar la matriz de encaje estratégico, el diagnóstico financiero y la tabla resumen de enfoques para encontrar las arquitecturas que encajan con su etapa, comprador y estructura contractual.

Segundo, como referencia. Un equipo financiero que ya ejecuta una arquitectura puede usar las secciones profundas para auditar su propia operación frente a las mecánicas documentadas: comparar su margen bruto, comportamiento de cohortes y precisión de pronóstico contra los patrones descritos.

Tercero, como guía de secuenciación. La mayoría de empresas AI-native exitosas evolucionan su arquitectura financiera al escalar. La sección modelos híbridos comunes mapea los caminos de evolución más comunes.

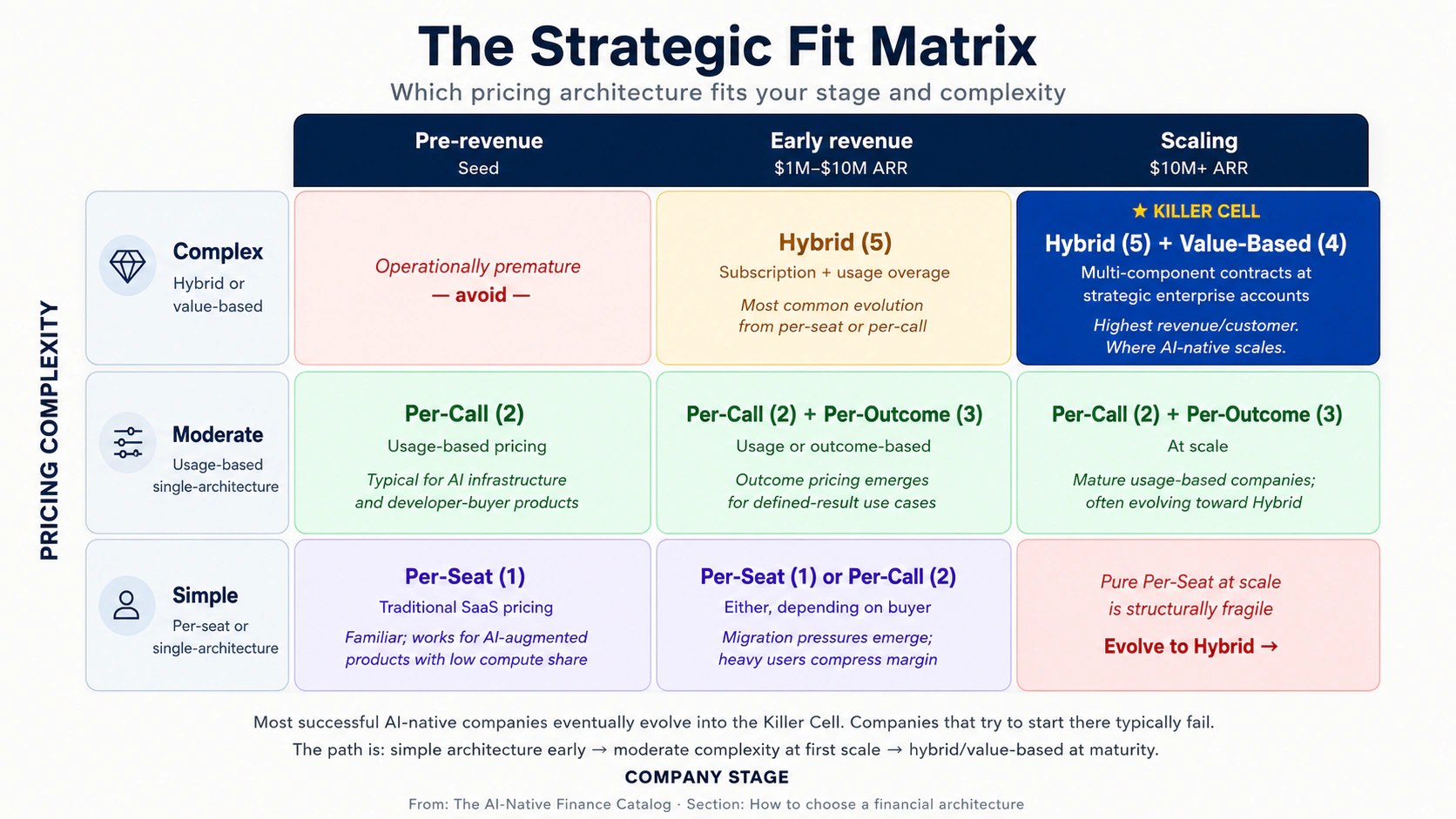

Cómo elegir una arquitectura financiera

El predictor más limpio de qué arquitectura financiera encaja es la intersección entre complejidad de precios y etapa de la empresa. La matriz siguiente ubica los doce enfoques en esos dos ejes.

| Etapa → / Complejidad de precios ↓ | Pre-ingresos (Seed) | Ingresos tempranos ($1M–$10M ARR) | Escalamiento ($10M+ ARR) |

|---|---|---|---|

| Simple (por asiento o arquitectura única) | Per-Seat (1) | Per-Seat (1), Per-Call (2) | — |

| Moderada (basada en uso, arquitectura única) | Per-Call (2) | Per-Call (2), Per-Outcome (3) | Per-Call (2), Per-Outcome (3) |

| Compleja (híbrida o basada en valor) | — | Hybrid (5) | Hybrid (5), Value-Based (4) |

La celda más importante es compleja × escalamiento: precios híbridos y precios basados en valor. Estas son las arquitecturas que producen mayores ingresos por cliente y el poder de precios más defendible, pero requieren operaciones sofisticadas de finanzas, ventas y customer success para ejecutarlas. La mayoría de empresas AI-native exitosas termina evolucionando hacia esta celda; las empresas que intentan empezar ahí suelen fallar porque aún no existe la madurez operativa.

Diagnóstico financiero: ocho preguntas

Antes de elegir una arquitectura financiera, puntúate con honestidad en las ocho dimensiones siguientes. Los enfoques a los que apunta cada fila son los más alineados con esa condición.

-

Tipo de comprador. Desarrollador / consumidor de API → Per-Call (2). Operador que compra SaaS → Per-Seat (1) o Hybrid (5). Comprador empresarial con presupuesto para resultados → Per-Outcome (3) o Value-Based (4).

-

Tamaño promedio de acuerdo. <$10K/año → Per-Seat o Per-Call. $10K–$100K → Per-Call o Hybrid. $100K+ → Per-Outcome, Value-Based o Hybrid.

-

Variabilidad de estructura de costos. El costo de cómputo es pequeño y estable → Per-Seat funciona bien. El costo de cómputo varía significativamente con el uso → Per-Call es necesario. El costo de cómputo es significativo pero el valor por resultado es mucho mayor → Per-Outcome es posible.

-

Motion de ventas. PLG self-serve → Per-Call o Per-Seat. Mid-market liderado por proveedor → Per-Seat, Per-Call o Hybrid. Field enterprise → Per-Outcome, Value-Based o Hybrid (consulta Sales Catalog Motions 7–10).

-

Sofisticación técnica del cliente. Alta (desarrolladores, operadores técnicos) → Per-Call funciona; los usuarios toleran facturas variables. Baja (compradores ejecutivos, operaciones) → Per-Seat o Hybrid; los usuarios quieren facturas predecibles.

-

Duración contractual. Self-serve mensual → Per-Call o Per-Seat. SaaS anual → cualquier arquitectura. Enterprise multianual → Hybrid o Value-Based.

-

Precisión de pronóstico requerida. Alta (objetivos impulsados por directorio, disciplina de estilo empresa pública) → Per-Seat o Hybrid (más predecible). Baja (etapa temprana, crecimiento a toda costa) → Per-Call o Per-Outcome.

-

Madurez financiera interna. Persona fundadora llevando libros en una hoja de cálculo → Per-Seat o Per-Call (contabilidad más simple). Controller instalado → Per-Outcome posible. Equipo financiero completo → Value-Based y Hybrid complejo factibles.

El diagnóstico no te dice qué arquitectura es correcta. Te dice qué arquitecturas están disponibles dada tu posición inicial. La matriz anterior y las secciones profundas siguientes te dicen qué arquitectura disponible encaja con el comprador al que estás poniendo precio.

Tabla resumen de enfoques

Una referencia de una página para los doce enfoques.

| # | Enfoque | Madurez | Mejor para | Fortaleza principal | Riesgo principal |

|---|---|---|---|---|---|

| 1 | Per-Seat Pricing | Proven | SaaS de uso predecible | Simplicidad de pronóstico | Desconecta precio de costo |

| 2 | Per-Call / Usage Pricing | Proven | Infraestructura para comprador desarrollador | Alinea precio con costo | Ansiedad del cliente por la factura |

| 3 | Per-Outcome Pricing | Emerging | Casos con resultado definido | Máxima captura de valor | Complejidad de atribución de resultados |

| 4 | Value-Based Pricing | Emerging | Acuerdos empresariales estratégicos | Precio premium | Requiere madurez contractual |

| 5 | Hybrid Pricing | Proven | Escala mid-market y enterprise | Equilibrio entre predictibilidad y captura | Complejidad para comunicar |

| 6 | Revenue Recognition | Proven | Cualquier empresa con ingresos | Defendibilidad de auditoría | Complejidad ASC 606 para uso/resultados |

| 7 | Compute COGS Accounting | Proven | Cualquier empresa AI-native | Claridad de margen | Riesgo de clasificación incorrecta |

| 8 | Cohort Analysis with Model-Cost Decay | Emerging | Empresas $5M+ ARR | Verdad sobre economía unitaria | Requiere disciplina de datos |

| 9 | Pilot Economics & Contract Mechanics | Proven | Motions de ventas enterprise | Conversión de piloto a producción | Contabilización prematura como producción |

| 10 | Forecasting Under Falling Compute Costs | Emerging | Empresas con modelos basados en uso | Trayectoria de margen realista | Optimismo excesivo sobre caída de cómputo |

| 11 | Capital Allocation | Proven | Cualquier post-Series A | Disciplina estratégica de gasto | Sobreinversión en cómputo |

| 12 | Investor & Board Reporting | Proven | Cualquier post-Series A | Alineación de stakeholders | Métricas de vanidad sobre sustancia |

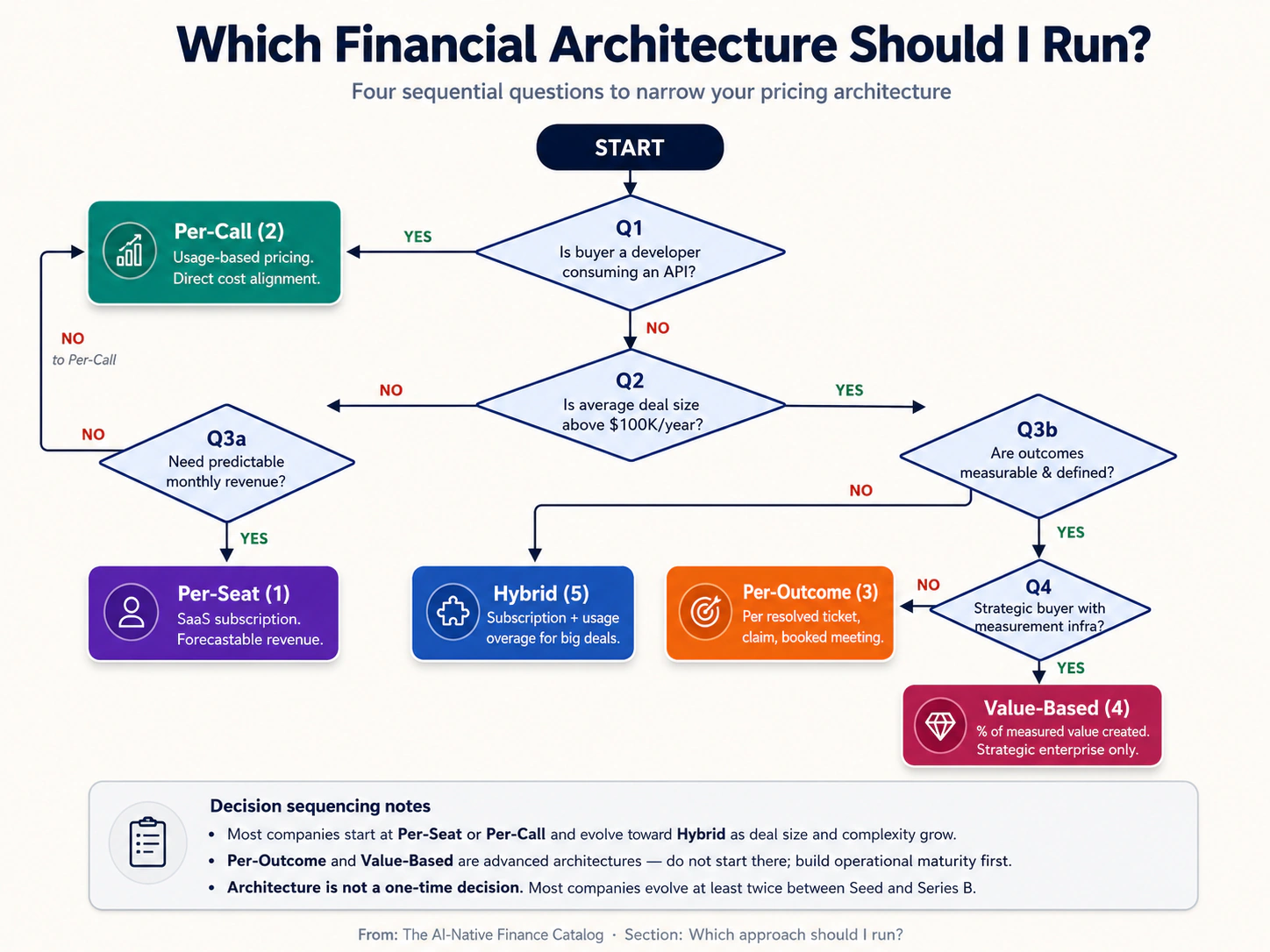

¿Qué enfoque debería usar?

Un diagrama de flujo de decisión secuencia las preguntas más importantes para acotar la elección de arquitectura.

Las cuatro preguntas clave son: (1) ¿tu comprador es un desarrollador que usa tu API? (sí → Per-Call). (2) ¿Tu tamaño promedio de acuerdo supera $100K? (sí → considera Per-Outcome, Value-Based o Hybrid). (3) ¿Necesitas ingresos predecibles para pronosticar? (sí → Per-Seat o Hybrid; no → Per-Call o Per-Outcome). (4) ¿Cuál es la madurez operativa de tu equipo financiero? (baja → arquitecturas más simples; alta → arquitecturas complejas factibles).

La curva de madurez financiera

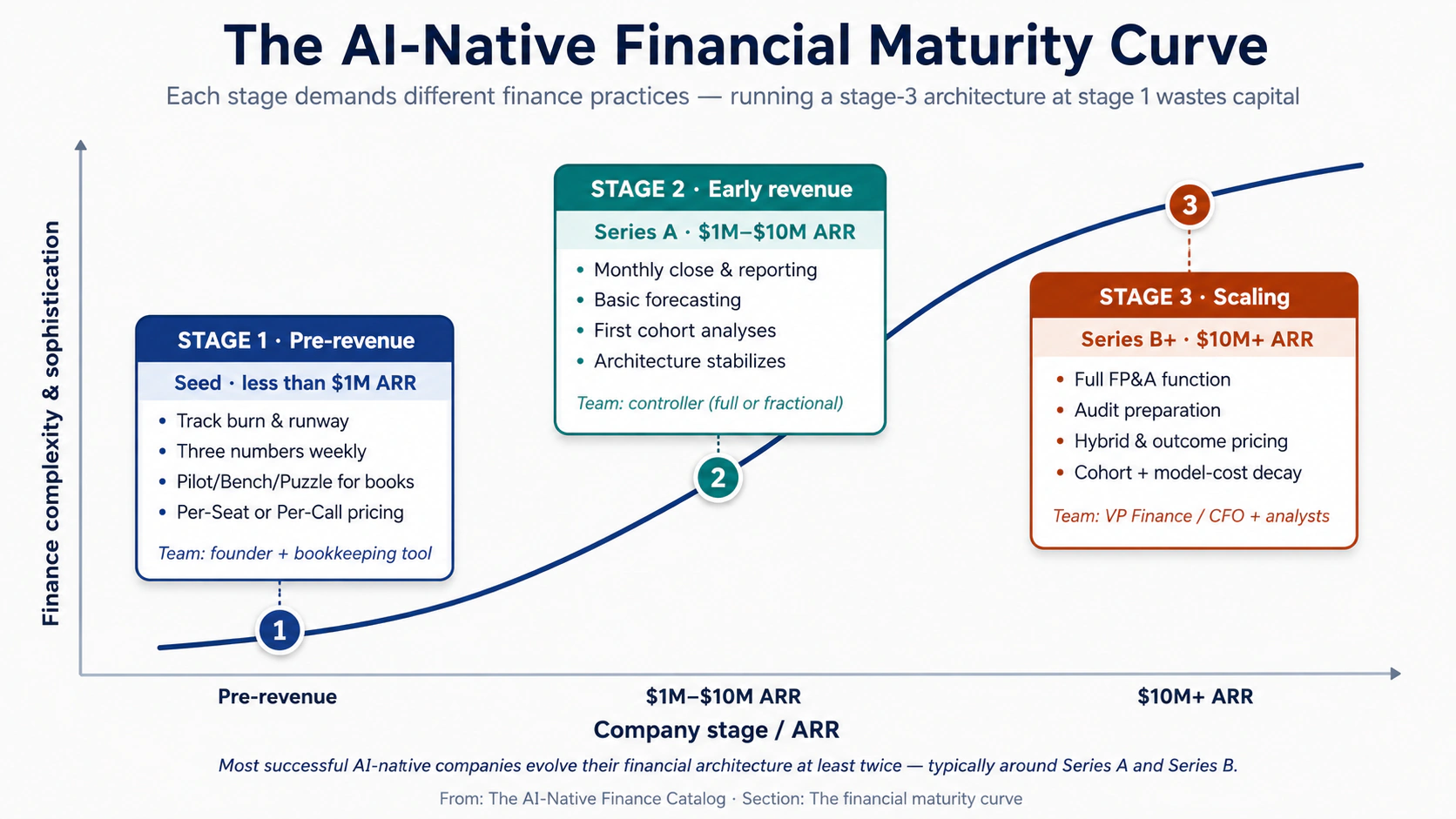

Toda empresa AI-native atraviesa tres etapas de madurez financiera. La arquitectura y las prácticas operativas que encajan con cada etapa son distintas, e intentar ejecutar una arquitectura de etapa 3 en etapa 1 es una de las formas más comunes en que las personas fundadoras desperdician dinero.

Tres etapas definen la curva de madurez financiera:

Etapa 1: pre-ingresos (etapa seed). La empresa tiene producto, pero ingresos limitados. El trabajo financiero es mínimo: seguir la quema, gestionar runway, presentar impuestos básicos y prepararse para el primer equivalente de auditoría (normalmente una revisión de Quality of Earnings durante la diligencia de Series A). La arquitectura correcta es el modelo de precios más simple de implementar y explicar a los primeros clientes, normalmente Per-Seat (1) o Per-Call (2). Equipo financiero: persona fundadora, complementada por Pilot/Bench/Puzzle para contabilidad.

Etapa 2: ingresos tempranos ($1M–$10M ARR). La empresa tiene señales de product-market fit y una cantidad significativa de clientes. El trabajo financiero se amplía para incluir cierre mensual, reporting al directorio, pronóstico básico y los primeros análisis internos de cohortes. Las arquitecturas de precios se estabilizan, pero el equipo empieza a ver presión para evolucionar: clientes enterprise quieren otros términos, las métricas de customer success exigen pensar en resultados, los inversionistas esperan economía unitaria más limpia. La arquitectura correcta es el modelo de precios que produzca retención clara por cohorte con complejidad contable manejable. Equipo financiero: controller (tiempo completo o fraccional), contador, y la persona fundadora aún involucrada en decisiones importantes.

Etapa 3: escalamiento ($10M+ ARR). La empresa se prepara para una Series B o ya la completó. El trabajo financiero incluye FP&A completo, preparación de auditoría, contabilidad contractual compleja y reporting cada vez más sofisticado para inversionistas y directorio. Hybrid Pricing (5) y Value-Based Pricing (4) se vuelven operativamente factibles. El análisis de cohortes con caída de costos de modelo (enfoque 8) se convierte en una métrica de directorio. La asignación de capital (enfoque 11) se vuelve la pregunta estratégica central. Equipo financiero: VP Finance o CFO, controller, analistas de FP&A y roles cada vez más especializados (revenue operations, treasury).

La implicación para las personas fundadoras es que la arquitectura financiera no es una decisión única. La arquitectura correcta para tu etapa actual probablemente tendrá que evolucionar al menos dos veces antes de que la empresa alcance escala: normalmente una vez alrededor de la Series A (introduciendo disciplina de cohortes más sofisticada) y otra alrededor de la Series B (introduciendo precios híbridos o componentes basados en resultados). Las empresas que bloquean su arquitectura de etapa 1 e intentan escalar sin evolucionar suelen tocar techo en los millones altos de ARR.

Leyenda de madurez

- Proven. El enfoque tiene muchas empresas AI-native (y pre-IA) operándolo a escala hoy, con playbooks y benchmarks establecidos.

- Emerging. El enfoque lo ejecutan empresas AI-native en 2026, pero evoluciona rápidamente; el playbook canónico aún no se ha estabilizado.

- Speculative. El enfoque depende de prácticas o comportamientos de compra que aún no existen a escala.

A. Arquitecturas de precios

La forma en que la empresa cobra a sus clientes. La arquitectura de precios es la decisión financiera más importante que toma una empresa AI-native: se propaga al reconocimiento de ingresos, la compensación del equipo de ventas, el foco de customer success, la complejidad del pronóstico y la estructura de margen bruto. La mayoría de empresas empieza con una arquitectura y evoluciona hacia una híbrida al escalar.

Enfoque 1: precios por asiento

Madurez: Proven. Dificultad para principiantes: fácil.

En lenguaje claro. Los precios por asiento son el modelo SaaS que todos aprendieron en la década de 2010: el cliente paga una tarifa fija por usuario, por mes. Diez usuarios a $50/mes cada uno son $500/mes. La factura del cliente es predecible, los ingresos de la empresa son predecibles y la contabilidad es directa. La única pregunta es cuántos asientos necesita el cliente.

Para productos de IA, este modelo es cada vez más incómodo. Los costos de cómputo de IA escalan con el uso, no con la cantidad de asientos. Un cliente con diez asientos podría generar diez mil llamadas de IA o diez millones; el costo de atenderlo difiere por órdenes de magnitud, pero los ingresos son idénticos. Las empresas que lanzan precios por asiento para productos realmente intensivos en IA a menudo terminan con margen bruto negativo en sus usuarios más intensivos.

Mejor como arquitectura inicial para SaaS aumentado con IA, donde la IA es una función entre muchas. Cada vez menos apropiado para productos donde la IA es el motor central de valor.

Idea central. Cobra una tarifa predecible por usuario, aceptando que los ingresos no seguirán el uso y que los usuarios intensivos pueden producir economía unitaria negativa.

Cuándo usarlo. Cuando el producto está aumentado con IA, pero no definido por IA: la IA es una función dentro de un producto de flujo de trabajo más amplio. Cuando el comprador es un ejecutivo que necesita presupuesto predecible por partida. Cuando el costo de cómputo subyacente por asiento es lo bastante pequeño (menos de 10–15% de los ingresos de suscripción) como para que la variabilidad de uso no amenace el margen bruto.

Mecanismo. Los precios por asiento funcionan porque dan predictibilidad tanto al comprador como al vendedor. El comprador puede presupuestar; el vendedor puede pronosticar. Los contratos anuales producen ARR contratado (ingresos recurrentes anuales), la métrica que Wall Street entrenó a las empresas de IA a optimizar durante la última década.

El problema estructural para productos de IA es la desconexión entre precio y costo. Los precios de API de modelos fundacionales son unitarios: por token, por segundo de audio, por generación de imagen. Cuando el producto envuelve esa API detrás de una suscripción por asiento, cada llamada que hace el usuario es un costo que absorbe el vendedor. Los usuarios intensivos, irónicamente los empleados más comprometidos del cliente, generan más uso y por tanto más costo. Si el costo promedio de cómputo en todos los usuarios es 20% de los ingresos por asiento, el decil más intensivo puede producir costos de cómputo de 80% o más de sus ingresos por asiento, dejando un margen estrecho o incluso contribución negativa.

La solución en 2026 rara vez es abandonar por completo los precios por asiento; es agregar un componente basado en uso al contrato: un excedente por llamada o por token por encima de una cuota incluida. Esto convierte Per-Seat puro en Hybrid Pricing (enfoque 5), la arquitectura más común en SaaS AI-native a escala.

Recorrido ficticio. Imagina MeetingMind, una herramienta de resúmenes de reuniones con IA vendida a $30/asiento/mes. Un cliente con 100 asientos paga $36.000/año. De esos 100 usuarios, 20 usan el producto intensivamente (50+ resúmenes por mes cada uno), 60 lo usan ligeramente (5–10 resúmenes) y 20 están inactivos. Los 20 usuarios intensivos generan costos de cómputo de $25/mes cada uno ($6.000/año en total); el resto genera costos triviales. El cómputo total es aproximadamente $7.000/año contra $36.000 de ingresos: margen bruto de alrededor de 80%, cómodo. Ahora imagina que la proporción de usuarios intensivos sube a 50% porque el producto se vuelve más sticky. Los costos de cómputo suben a $15.000+; el margen bruto cae a 60%. El vendedor debe introducir precios por excedente o ver cómo se erosiona el margen.

Ejemplo. Patrón confirmado: La mayoría de herramientas de productividad aumentadas con IA (Notion AI, Linear con IA, Asana Intelligence) lanzan precios por asiento para su SaaS principal, a menudo con límites por nivel de uso para acotar la exposición de cómputo. Per-Seat puro sin límites rara vez se ve en productos intensivos en IA en 2026.

Riesgo principal. Economía unitaria negativa en usuarios intensivos. Los usuarios más comprometidos también son los más costosos de atender, pero pagan el mismo precio que los usuarios ligeros. Mitigación: monitorea cómputo por asiento por cohorte de usuarios, introduce límites de uso o precios por excedente cuando la proporción de usuarios intensivos supere un umbral y considera Hybrid Pricing (enfoque 5) como evolución natural.

Primer movimiento. Calcula el costo promedio de cómputo por asiento en tu base actual de clientes. Si supera 15% de los ingresos por asiento, empieza a planificar la transición a Hybrid Pricing.

Enfoque 2: precios por llamada / uso

Madurez: Proven. Dificultad para principiantes: fácil.

En lenguaje claro. Los precios por llamada son el estándar de infraestructura de IA. Los clientes pagan por llamada de API, por token consumido, por segundo de audio procesado, por imagen generada o por consulta ejecutada. Los ingresos escalan con el uso; los costos escalan con el uso; la alineación es directa. OpenAI, Anthropic, ElevenLabs, Replicate y la mayoría de empresas de infraestructura de IA usan este modelo.

La ventaja es que el margen bruto se preserva estructuralmente: los ingresos de cada llamada se fijan por encima de su costo de cómputo, de modo que la empresa nunca pierde dinero por unidad sin importar el comportamiento del cliente. La desventaja es que las facturas del cliente son impredecibles, lo que produce un problema recurrente en customer success y renovación: cada pico de uso produce un pico de factura, y los clientes que superan su presupuesto interno se vuelven clientes descontentos.

Mejor como arquitectura fundacional para productos de infraestructura de IA y productos con comprador desarrollador. Común como un componente de Hybrid Pricing en productos con comprador operador.

Idea central. Alinea el precio directamente con el uso y el costo. Cada llamada le cuesta a la empresa cierta cantidad en cómputo; cobra por encima de esa cantidad con un margen incorporado.

Cuándo usarlo. Cuando el comprador es desarrollador o usuario técnico cómodo con facturación basada en uso. Cuando el producto es genuinamente variable en uso: distintos clientes consumen cantidades dramáticamente distintas. Cuando el equipo está dispuesto a invertir en instrumentación de uso, infraestructura de facturación y el trabajo de customer success de ayudar a los compradores a gestionar sus facturas.

Mecanismo. Los precios por llamada funcionan porque resuelven el problema de margen bruto a nivel de arquitectura. Cada llamada se cobra por encima de su costo, por lo que el margen queda protegido matemáticamente. Pronosticar es más difícil que en Per-Seat (los ingresos dependen del uso, que depende del comportamiento del cliente, que es variable), pero para muchos productos de infraestructura de IA la penalización de pronóstico es aceptable a cambio de seguridad de margen.

La ejecución requiere tres disciplinas operativas que SaaS tradicional no necesita. Instrumentación de uso: cada evento facturable debe medirse, atribuirse al cliente correcto y almacenarse en un registro auditable. Infraestructura de facturación: generar facturas mensuales precisas y defendibles es más difícil que facturar una tarifa fija; los errores son visibles para los clientes de inmediato. Customer success alrededor de la gestión de facturas: los clientes necesitan dashboards para monitorear su uso, alertas cuando el uso se dispara y la capacidad de definir límites o presupuestos para evitar sorpresas. Las empresas que lanzan precios basados en uso sin estas tres disciplinas ven churn impulsado por ansiedad de factura, no por insatisfacción con el producto.

La restricción a escala es el golpe de factura. Un cliente que usó $5K de cómputo en enero y $50K en febrero ve un aumento de factura de 10x que requiere aprobación interna para pagar. La respuesta por defecto, «lo revisaremos el próximo año», se traduce en ingresos perdidos. Las empresas maduras basadas en uso invierten mucho en herramientas de predicción de factura, conversaciones de planificación de capacidad y contacto proactivo cuando las trayectorias de uso sugieren problemas de presupuesto.

Recorrido ficticio. Imagina TextAI, una empresa de API de LLM. Los clientes pagan $0.005 por 1K tokens de entrada y $0.015 por 1K tokens de salida. Un cliente típico se registra, construye una integración, ejecuta experimentos que cuestan $200/mes durante los primeros tres meses, luego despliega a producción y escala hasta $5.000/mes en los siguientes seis meses. Para el mes nueve, procesa 50M tokens diarios y paga $150K/mes. Las facturas del cliente son impredecibles; su CFO se queja todos los meses; el equipo de customer success dedica 30% de su tiempo a ayudarlo a pronosticar. Pero el margen bruto de TextAI sobre el cliente se mantiene estable en 65% todos los meses: la arquitectura protege el modelo de negocio sin importar cómo escale el cliente.

Ejemplo. Ejemplos confirmados: OpenAI, Anthropic, Cohere, Mistral, ElevenLabs, Replicate, Together AI, Fireworks AI y la larga cola de empresas de infraestructura de IA. Casi todo negocio de API de IA en 2026 usa alguna forma de precios por uso.

Riesgo principal. Golpe de factura y churn de clientes. Los clientes que superan el presupuesto se vuelven descontentos sin importar qué tan bueno sea el producto. Mitigación: invierte en dashboards de uso, alertas de presupuesto, conversaciones mensuales de planificación de capacidad con clientes grandes y la opción de que los clientes establezcan límites estrictos de gasto (aceptando que alcanzar el límite produce otro tipo de dolor, interrupción del servicio, que debe gestionarse con cuidado).

Riesgo secundario. Impredecibilidad del pronóstico. Los ingresos basados en uso son más difíciles de pronosticar que los ingresos por suscripción, lo que complica fundraising, reporting al directorio y planificación operativa. Mitigación: construye modelos de pronóstico basados en cohortes que proyecten crecimiento de uso a partir del comportamiento anterior de clientes; invierte en indicadores adelantados (llamadas por usuario activo, tasa de crecimiento de usuarios activos) que sean más predecibles que el uso total.

Primer movimiento. Si tu producto es genuinamente variable en uso y tu comprador es técnico, lanza Per-Call Pricing desde el inicio. Fija un precio por unidad de consumo que te dé 60%+ de margen bruto [Emerging pattern: el piso AI-native por debajo del cual escalar se vuelve estructuralmente difícil], instrumenta el uso con cuidado y construye un dashboard de uso antes de tener tu primer cliente.

Enfoque 3: precios por resultado

Madurez: Emerging. Dificultad para principiantes: media.

En lenguaje claro. Los precios por resultado significan que el cliente paga solo cuando la IA entrega un resultado definido. Un ticket de soporte resuelto, un reclamo de seguro procesado, una reunión de ventas agendada, una tarea de agente completada con éxito. El cliente no paga por acceso, tiempo ni cómputo: paga por resultados. Si la IA no entrega, el cliente no paga.

Este modelo de precios, a veces llamado «Service-as-Software», es la innovación más distintiva en la estructura comercial de IA de los últimos años. Es operativamente complejo, pesado en contabilidad y dependiente de la capacidad de la empresa para atribuir resultados con precisión. Pero en casos de uso donde los resultados son medibles, produce ingresos por cliente dramáticamente mayores que las alternativas Per-Call o Per-Seat, porque el precio se ancla al presupuesto laboral del cliente, no a su presupuesto de software.

Mejor para casos de uso con resultados claramente definidos y medibles que la IA puede entregar de forma confiable. Casi siempre combinado con Sales Catalog Motion 9 (Pay-Per-Outcome). Operativamente complejo; requiere infraestructura sustancial de atribución de resultados.

Idea central. Cobra por resultado entregado, anclando el precio al costo laboral del cliente en lugar del costo de software del vendedor.

Cuándo usarlo. Cuando el caso de uso tiene un resultado claro, medible y atribuible. Cuando la alternativa del cliente es contratar personas para hacer el mismo trabajo (de modo que el ancla de comparación sea el costo laboral humano). Cuando la empresa está dispuesta a invertir en infraestructura de atribución de resultados, normalmente la mayor inversión de ingeniería no relacionada directamente con producto en los primeros años de ejecutar esta arquitectura.

Mecanismo. Los precios por resultado funcionan porque permiten al vendedor capturar una fracción del presupuesto laboral del cliente en lugar de una fracción de su presupuesto de software. Una empresa mid-market gasta diez veces más en personal de soporte al cliente que en software de soporte al cliente. El proveedor de IA que captura una fracción del presupuesto de personal mediante precios por resultado opera en una categoría de ingresos distinta del proveedor que captura una fracción del presupuesto de software.

La matemática de precios se ancla al costo laboral humano. Si un representante de soporte al cliente cuesta aproximadamente $5 por ticket resuelto all-in (salario, beneficios, gestión, espacio), el techo de precio por resultado se ubica alrededor de $1–3 por ticket resuelto: lo bastante por debajo del costo humano para que el cliente capture ahorros reales, lo bastante por encima del costo de cómputo del vendedor para que el margen bruto sea positivo. El costo de cómputo por resultado del vendedor (normalmente $0.20–0.80 para un agente bien optimizado [Author thesis: basado en despliegues observados en 2026; sensible a la elección de modelo y eficiencia del prompt]) define el piso; el costo humano del cliente define el techo; el precio vive en algún punto intermedio.

La base técnica es la atribución de resultados. El proveedor debe producir telemetría de nivel auditoría: para cada resultado con precio, un registro verificable de qué hizo la IA, qué procesó y cómo se confirmó el resultado. Sin esto, las disputas del cliente no tienen base objetiva y el cobro de ingresos se convierte en una negociación trimestral. Las empresas que ejecutan bien esta arquitectura tratan la infraestructura de atribución de resultados como parte del producto, no como overhead contable, y la dotan con ingenieros, no con analistas financieros.

La complejidad contable es real. Los ingresos se reconocen a medida que se entregan los resultados (no cuando se firma el contrato), lo que significa que la conversión de contrato a ingresos no es 1:1: la empresa registra bookings de $1M, pero reconoce ingresos solo a medida que los resultados se acumulan, potencialmente durante muchos meses. Combinado con los requisitos estándar de ASC 606 (enfoque 6), esto produce una mecánica de ingresos diferidos que las finanzas SaaS tradicionales no han tenido que gestionar.

Recorrido ficticio. Imagina TicketBot, un agente de IA para soporte al cliente. TicketBot no cobra a los clientes por asiento ni por llamada. En cambio, el cliente paga $0.50 por cada ticket de soporte que TicketBot resuelve por sí solo (sin escalar a una persona). Un cliente con 50.000 tickets por mes recibe una factura mensual de $25.000, pero solo si TicketBot realmente resuelve los tickets. Si TicketBot resuelve solo 30% de los tickets entrantes, la factura es de $7.500. Al CFO del cliente le encanta el modelo; el equipo de compras del cliente necesita aprender a estructurar el contrato; el propio equipo financiero de TicketBot debe invertir en infraestructura de atribución de resultados para defender cada evento facturable.

Ejemplo. Ejemplos confirmados: precios por resolución de Sierra para atención al cliente con IA. Contratos basados en resultados de Decagon. Precios por reclamo de EvenUp para trabajo legal de lesiones personales. El patrón está entre las estructuras de precios que más activamente se expanden en 2026, y aparece casi universalmente en empresas que también ejecutan Sales Catalog Motion 9.

Riesgo principal. Disputas de atribución de resultados. Sin telemetría de nivel auditoría, las disputas del cliente sobre qué cuenta como resultado «resuelto» convierten el cobro en negociación. Mitigación: invierte en infraestructura de atribución como función central de ingeniería. Construye la telemetría antes del primer contrato; no la adaptes después.

Riesgo secundario. Complejidad de reconocimiento de ingresos. Los contratos por resultado bajo ASC 606 requieren estructuración cuidadosa y pueden producir patrones sorprendentes de ingresos diferidos. Mitigación: trabaja con un contador de ingresos con experiencia en IA desde el primer contrato; no asumas que aplican las reglas tradicionales de reconocimiento de ingresos SaaS.

Primer movimiento. Define un resultado que sea inequívoco, medible y atribuible. Pon precio al primer contrato de forma conservadora (más cerca de tu piso de costos que de tu techo de valor) para aprender las mecánicas operativas. Escala el precio hacia arriba solo después de vivir con disputas de atribución durante al menos seis meses.

Enfoque 4: precios basados en valor

Madurez: Emerging. Dificultad para principiantes: avanzada.

En lenguaje claro. Los precios basados en valor significan que el cliente paga un porcentaje del valor de negocio medido que la IA crea para él. Un hedge fund despliega una herramienta de IA que mejora la eficiencia de trading en $40M por año; el contrato del proveedor de IA se estructura al 15% de la mejora medible, pagando $6M/año. El precio no se ancla al costo del vendedor ni a software comparable, sino a los resultados medidos del cliente.

Este es el modelo de precios con mayores ingresos por cliente en IA, y el más raro. Requiere contratación sofisticada, patrocinio ejecutivo del comprador (normalmente C-suite) e inversión sustancial en infraestructura de medición para defender el cálculo de valor. Para 2026, aparece sobre todo en despliegues empresariales estratégicos en servicios financieros, grandes sistemas de salud y firmas de consultoría: compradores con la sofisticación analítica para medir valor rigurosamente y la flexibilidad de compras para estructurar contratos no estándar.

Mejor para acuerdos empresariales estratégicos donde el valor medido es lo bastante grande para justificar el overhead operativo. Siempre combinado con Sales Catalog Motion 10 (Value-Based Engagement).

Idea central. Cobra un porcentaje del valor medido creado para el cliente, eliminando la dinámica adversarial convencional proveedor-comprador donde el proveedor quiere cobrar por acceso y el comprador quiere pagar por resultados.

Cuándo usarlo. Cuando el cliente es una empresa sofisticada con infraestructura de datos para medir valor y flexibilidad de compras para estructurar contratos no estándar. Cuando el despliegue producirá resultados medibles y atribuibles lo bastante grandes para justificar el overhead operativo (normalmente $5M+ de valor anual medido). Cuando el patrocinador ejecutivo del comprador tiene autoridad para saltarse compras estándar.

Mecanismo. Los precios basados en valor funcionan cuando ambas partes pueden acordar qué significa valor y cómo medirlo. La estructura contractual es materialmente más compleja que precios por asiento, uso o resultado. Un acuerdo típico tiene cuatro componentes. Un período de medición de línea base (normalmente 30–90 días antes del despliegue) establece cómo eran las métricas del cliente sin la IA. Una fórmula de reparto de valor define qué fracción de la ganancia medida captura el proveedor, normalmente 5–25%, con variación por complejidad del acuerdo y sofisticación del comprador. Un techo y piso limita tanto el upside (para que el proveedor no gane más de lo que los ejecutivos del cliente pueden defender internamente) como el downside (para que el proveedor no termine pagando al cliente por desplegar el producto). Y los derechos de auditoría le dan al proveedor capacidad de verificar el reporting del cliente sobre las métricas que impulsan la facturación; sin derechos de auditoría, compras del cliente subreportará el valor medido en el primer ciclo de true-up.

La restricción operativa es la madurez contractual. La mayoría de organizaciones de compras empresariales aún no están equipadas para estructurar acuerdos basados en valor a escala; legal, finanzas y operaciones necesitan representantes que entiendan el modelo y tengan autoridad para comprometerse con términos contractuales no estándar. Por eso estos acuerdos suelen requerir un patrocinador ejecutivo de nivel C-suite: solo esa autoridad puede anular el valor por defecto de compras de «no estructuramos acuerdos de esta forma». Sin el patrocinador, la propuesta se atasca indefinidamente en el medio de la organización.

La complejidad contable financiera es sustancial. El reconocimiento de ingresos bajo ASC 606 para contratos basados en valor no es trivial: la contraprestación variable se restringe al monto que la empresa puede respaldar con confiabilidad razonable, lo que a menudo significa que los ingresos se reconocen muy por debajo del upside nominal del contrato hasta que se establece un historial. Los auditores que examinan estos contratos en el año uno suelen ser conservadores; los auditores de año tres con múltiples períodos de datos comparables suelen ser más permisivos.

Recorrido ficticio. Imagina CashFlow, una herramienta de IA para hedge funds. Un fondo de $50B despliega CashFlow y, durante un período de medición de 12 meses, atribuye una mejora anual de $40M en eficiencia de trading al despliegue. El contrato de CashFlow se estructura al 15% de la mejora medible sobre la línea base: el fondo paga $6M anuales durante la duración del contrato. El acuerdo tardó nueve meses en negociarse, requirió aprobación personal del CIO y CFO del fondo y solo pasó por compras porque el patrocinador ejecutivo lo empujó. El equipo contable de CashFlow pasó el primer año reconociendo ingresos de forma conservadora en $2M mientras se construía el historial defendible en auditoría; en el año dos, después de que el cálculo de valor ha sido confirmado por múltiples ciclos de medición, el reconocimiento completo de $6M se vuelve defendible.

Ejemplo. Análogos emergentes: algunos engagements de Anthropic Applied AI con clientes empresariales estratégicos. Algunos despliegues de Palantir estructurados alrededor de resultados de misión. Despliegues de IA avanzados en servicios financieros, salud y grandes firmas de consultoría. El patrón es demasiado joven para tener un ejemplo canónico, pero las plantillas contractuales están cada vez más disponibles mediante prácticas de consultoría Big Four.

Riesgo principal. Colapso contractual. El acuerdo se atasca durante meses en medio de la organización porque compras no tiene plantilla para la estructura contractual. Mitigación: identifica y recluta al patrocinador ejecutivo antes de redactar el contrato. La autoridad del patrocinador es el mecanismo de desbloqueo; sin ella, el acuerdo no cerrará sin importar sus méritos.

Riesgo secundario. Conservadurismo de auditoría. El reconocimiento de ingresos de año uno bajo ASC 606 puede estar sustancialmente por debajo del valor nominal del contrato, produciendo un P&L sorprendente que confunde a inversionistas. Mitigación: involucra a un contador de ingresos con experiencia en IA antes de firmar el primer contrato basado en valor; estructura el reporting para inversionistas alrededor de bookings además de ingresos reconocidos.

Primer movimiento. No persigas Value-Based Pricing como primera arquitectura. Construye madurez operativa primero mediante Per-Call (2), Per-Outcome (3) o Hybrid (5). Solo intenta Value-Based cuando la empresa tenga un controller, un abogado de contratos experimentado y un patrocinador ejecutivo dentro de un comprador objetivo.

Enfoque 5: precios híbridos

Madurez: Proven. Dificultad para principiantes: media.

En lenguaje claro. Los precios híbridos combinan dos o más de las arquitecturas anteriores en un solo contrato. El patrón más común es una suscripción base (Per-Seat o tarifa de plataforma) más excedentes de uso por encima de una cuota incluida: el cliente obtiene presupuesto predecible para uso normal y paga de forma incremental por uso intensivo. Otros híbridos combinan suscripciones con bonos basados en resultados, o tarifas de plataforma con cargos por llamada de infraestructura.

Para 2026, Hybrid Pricing es la arquitectura dominante para empresas AI-native a escala.⁵ Los precios puros de una sola arquitectura quedan cada vez más limitados a empresas tempranas que aún no han evolucionado su modelo. La razón por la que dominan los híbridos es que equilibran las fortalezas estructurales de varias arquitecturas: la predictibilidad de la suscripción, la alineación de costos del uso y, en algunos híbridos, la captura de valor del resultado.

Mejor como evolución natural desde Per-Seat o Per-Call cuando la empresa llega a escala mid-market y enterprise. Agrega complejidad operativa; requiere diseño contractual cuidadoso e inversión de customer success para ayudar a los compradores a entender la estructura.

Idea central. Combina arquitecturas para equilibrar predictibilidad, alineación de costos y captura de valor de una forma que ninguna arquitectura única puede lograr por sí sola.

Cuándo usarlo. Cuando los ingresos de clientes han alcanzado una escala donde Per-Seat o Per-Call puro se rompen (usuarios intensivos que comprimen margen, usuarios ligeros que generan riesgo de churn o compradores enterprise que exigen contratos más sofisticados). Cuando el equipo tiene la madurez contractual y operativa para diseñar y ejecutar precios de varios componentes.

Mecanismo. La estructura de Hybrid Pricing más común en SaaS AI-native es «Per-Seat más excedente de uso»: los clientes pagan una tarifa fija por asiento por mes, con una cuota incluida de llamadas de IA por asiento por mes y cargos por llamada para el uso por encima de la cuota. Esta estructura conserva la predictibilidad presupuestaria que los compradores aman de Per-Seat mientras protege el margen bruto del vendedor frente a usuarios intensivos. Las variantes incluyen «tarifa de plataforma más uso» (una tarifa fija por el derecho a usar la API más cargos por llamada), «suscripción más bono por resultado» (una suscripción base más cargos por resultado para agentes avanzados) y «suscripción por niveles» (varios niveles de suscripción, cada uno con cuotas incluidas y tarifas por llamada distintas).

La ejecución requiere tres disciplinas. Diseño contractual: los precios multicomponente requieren trabajo legal y de estrategia de precios cuidadoso para evitar confusión del cliente o fuga de margen no intencional. Instrumentación de uso: incluso los contratos híbridos necesitan seguimiento limpio de uso, tanto para facturar el componente de excedente como para pronosticar el comportamiento del cliente. Educación del cliente: los compradores en roles operativos y ejecutivos suelen tener dificultad para pronosticar facturas híbridas; el equipo de customer success debe invertir tiempo significativo en ayudar a los clientes a entender sus costos proyectados.

La complejidad contable financiera está en la intersección de la contabilidad de suscripción y uso. Los ingresos del componente de suscripción se reconocen de forma proporcional durante el plazo contractual; los ingresos del componente de uso se reconocen a medida que ocurre el uso. ASC 606 trata estos como obligaciones de desempeño separadas, lo que significa que el contrato debe asignar el precio de transacción entre componentes según precios de venta independientes relativos: un ejercicio no trivial que a menudo requiere guía explícita de un contador de ingresos.

La restricción a escala es la complejidad de comunicación. Los clientes que no pueden pronosticar fácilmente sus facturas se vuelven ansiosos; los clientes ansiosos hacen churn. Las empresas maduras de precios híbridos invierten en dashboards, herramientas de proyección y estructuras contractuales que maximizan predictibilidad, por ejemplo ventanas mensuales de true-up en lugar de medición continua, o compromisos trimestrales con revisión de excedentes al cierre del trimestre en lugar del cierre de cada mes.

Recorrido ficticio. Imagina AgentPlatform, una empresa de infraestructura de agentes de IA. Los precios son híbridos: los clientes pagan $5.000/mes por la plataforma (incluyendo 1M de llamadas de agente por mes) más $0.005 por llamada sobre la cuota, con contratos anuales y true-up trimestral. Un cliente típico firma un contrato anual base de $60K y escala el uso de 200K llamadas/mes al registrarse a 5M llamadas/mes para el mes doce. Al final del primer año, la contribución real de ingresos del cliente es $60K (suscripción) más $180K (excedente sobre 36M llamadas extra × $0.005) = $240K de ingresos anuales, cuatro veces el contrato base. Las facturas del cliente son lo bastante predecibles para pronosticarse (recibe avisos trimestrales de true-up); el margen bruto de AgentPlatform se mantiene limpio porque el uso intensivo se cobra por encima de su costo de cómputo.

Ejemplo. Ejemplos confirmados: niveles Business y Enterprise de GitHub Copilot (suscripción con componentes de uso), planes enterprise de Cursor (suscripción más excedentes de token), la mayoría de proveedores enterprise de IA con precios maduros (Glean, Harvey, Sierra en cuentas grandes). Hybrid Pricing es la arquitectura dominante entre empresas AI-native de $10M+ ARR en 2026.

Riesgo principal. Complejidad contractual que confunde a los clientes. Los compradores que no pueden pronosticar fácilmente sus facturas hacen churn a tasas más altas que los compradores con precios más simples. Mitigación: invierte en dashboards de proyección, ventanas trimestrales de true-up en lugar de mensuales y conversaciones de customer success que guíen a nuevos clientes por sus costos proyectados.

Riesgo secundario. Complejidad de reconocimiento de ingresos. El tratamiento ASC 606 de contratos híbridos es más complejo que suscripción pura o uso puro; los errores en la asignación de precio de venta independiente pueden producir reexpresiones materiales. Mitigación: involucra a un contador de ingresos familiarizado con contratos de IA multicomponente antes de diseñar la estructura de precios; no dependas de plantillas estándar de reconocimiento de ingresos SaaS.

Primer movimiento. Si tienes un producto Per-Seat que sufre compresión de margen con usuarios intensivos, o un producto Per-Call que carga a customer success con ansiedad de factura, diseña un híbrido que agregue el componente faltante (excedente de uso o piso de suscripción). El primer híbrido más simple es «precios actuales más un solo componente de excedente»; no intentes diseñar un contrato de seis componentes el primer día.

B. Mecánicas de ingresos y costos

El trabajo técnico de finanzas: convertir actividad de clientes en libros auditables, clasificar correctamente costos de cómputo y mantener la disciplina de cohortes que revela la verdad de la economía unitaria. Estos enfoques son menos visibles que los precios, pero más decisivos para la salud financiera de largo plazo. Una empresa puede sobrevivir años con precios imperfectos; no puede sobrevivir más allá de la primera auditoría con reconocimiento de ingresos imperfecto o clasificación incorrecta de COGS.

⚠ Una nota sobre asesoría contable y fiscal. Esta sección analiza reconocimiento de ingresos (ASC 606), clasificación de COGS, capitalización de costos de entrenamiento, ingresos diferidos y defendibilidad de auditoría. El catálogo proporciona marcos estratégicos e identifica las preguntas que necesitas responder; no ofrece asesoría profesional contable, fiscal o de auditoría para tu situación específica. Las interpretaciones de ASC 606 para contratos AI-native basados en uso, resultados y valor aún están evolucionando entre auditores y organismos normativos. Contrata a un CPA con experiencia práctica en AI-native antes de firmar tu primer contrato que no sea de suscripción, antes de tu primer ciclo de auditoría y antes de cualquier decisión material que dependa de las reglas siguientes.

Enfoque 6: reconocimiento de ingresos para contratos de IA

Madurez: Proven. Dificultad para principiantes: media.

En lenguaje claro. El reconocimiento de ingresos es la pregunta contable de cuándo cuentan los ingresos en los libros. Un cliente firma un contrato anual de $1.2M y paga $100K mensuales; ¿registras $100K de ingresos cada mes, $1.2M el primer día o algo distinto? La respuesta está gobernada por una norma contable global llamada ASC 606 (en EE. UU.) o IFRS 15 (internacionalmente). Para SaaS tradicional, la respuesta es directa: reconocer ingresos proporcionalmente durante el período contractual. Para empresas AI-native, se complica: los contratos basados en uso, en resultados y en valor tienen reglas de reconocimiento distintas, y los auditores siguen interpretando las reglas a medida que evolucionan las estructuras contractuales.

Hacer esto bien importa porque determina qué le dice la empresa a inversionistas, cómo luce la auditoría y qué muestra realmente el P&L. Las empresas que se equivocan enfrentan reexpresiones materiales durante su primera auditoría, huecos sorpresivos de ingresos durante fundraising y daño de credibilidad con inversionistas que tarda años en repararse.

Mejor tratado como disciplina fundacional en toda etapa. No puede diferirse indefinidamente; desde el momento en que una empresa tiene cualquier ingreso, ASC 606 aplica.

Idea central. Aplica el marco de cinco pasos de ASC 606 —identificar el contrato, identificar obligaciones de desempeño, determinar el precio de transacción, asignar el precio a obligaciones, reconocer ingresos a medida que se satisfacen obligaciones— a contratos de IA que frecuentemente tienen contraprestación variable, múltiples obligaciones de desempeño y pagos dependientes de resultados.

Cuándo usarlo. Siempre, desde el momento en que la empresa tiene cualquier ingreso contratado. La complejidad de la aplicación varía (Per-Seat es simple; Value-Based es complejo), pero el marco aplica universalmente.

Mecanismo. El reconocimiento de ingresos de SaaS tradicional es simple porque el contrato es una sola obligación de desempeño (acceso al software) entregada proporcionalmente durante el plazo contractual. Los ingresos equivalen al precio del contrato dividido por la duración del contrato, reconocidos mensualmente. ASC 606 no agrega nada controversial.

Los contratos de IA complican esto de tres formas estructurales. Primero, contraprestación variable: los contratos basados en uso y resultados tienen precios de transacción que dependen del comportamiento del cliente, algo que no se conoce al firmar. ASC 606 exige que la empresa estime la contraprestación variable, pero restringe la estimación al monto que la empresa puede respaldar con confiabilidad razonable, normalmente mucho menos que el upside nominal del contrato hasta que se establece un historial. Segundo, múltiples obligaciones de desempeño: un contrato híbrido que empaqueta suscripción más uso más bonos por resultado tiene tres o más obligaciones, cada una con asignación de precio y momento de reconocimiento separados. Tercero, dependencia de resultados: en contratos puramente basados en resultados, los ingresos no pueden reconocerse hasta que el resultado se entrega y confirma, lo que puede producir un desfase de seis a doce meses entre la firma del contrato y el reconocimiento de ingresos.

La implicación práctica es que los bookings de una empresa AI-native (el valor contractual de acuerdos firmados) y los ingresos reconocidos (ingresos GAAP en el P&L) divergen de forma significativa. Los bookings pueden ser $5M en un trimestre mientras los ingresos reconocidos son solo $1.5M porque la mayor parte de los contratos son basados en resultados y el reconocimiento se restringe a la estimación conservadora. Inversionistas y directorios deben aprender a leer ambos números; las personas fundadoras que no conocen la brecha suelen juzgar mal el estado financiero de la empresa.

Recorrido ficticio. Imagina OutcomeAI, una empresa de IA para soporte al cliente. En Q1, la empresa firma $4M en nuevos contratos anuales basados en resultados a un promedio de $2/ticket resuelto, proyectando aproximadamente 2M tickets en su base de clientes. ASC 606 exige reconocer ingresos solo a medida que se entregan resultados. Al cierre de Q1, solo se resolvieron 200K tickets (el despliegue escala lentamente), produciendo $400K en ingresos reconocidos. Los bookings de la empresa son $4M; los ingresos reconocidos son $400K; los ingresos diferidos (contratos firmados pero aún no reconocidos) quedan en $3.6M. El P&L muestra $400K de ingresos; el directorio necesita ver los tres números —bookings, ingresos reconocidos, ingresos diferidos— para entender el estado del negocio. Una persona fundadora que ve solo los $400K de ingresos reconocidos y cree que el negocio está estancado se equivoca; una persona fundadora que ve solo los $4M de bookings y cree que el negocio tiene $4M de ingresos GAAP también se equivoca.

Ejemplo. Patrón confirmado: Toda empresa AI-native con contratos que no son de suscripción enfrenta esta complejidad. Sierra, Decagon y otras empresas con precios por resultado reportan cifras de bookings e ingresos reconocidos significativamente distintas en sus materiales para inversionistas. Las empresas con precios de suscripción pura (Per-Seat o Per-Call temprano) enfrentan reconocimiento más simple, pero aun así deben demostrar cumplimiento ASC 606 a auditores durante fundraising o M&A.

Riesgo principal. Reconocimiento agresivo que los auditores reexpresan después. La empresa reconoce ingresos bajo supuestos optimistas sobre contraprestación variable; los auditores discrepan al cierre del año; los ingresos se reexpresan hacia abajo; los inversionistas pierden confianza. Mitigación: involucra a un contador de ingresos con experiencia en IA antes de firmar el primer contrato que no sea de suscripción; documenta formalmente la política de reconocimiento; revisa la política con auditores durante el primer ciclo de auditoría, no después.

Riesgo secundario. Reconocimiento conservador que oculta crecimiento. La empresa reconoce ingresos de forma demasiado conservadora; el P&L se ve más débil que el desempeño subyacente del negocio; inversionistas y directorio juzgan mal la trayectoria de la empresa. Mitigación: reporta bookings, ingresos diferidos e ingresos reconocidos por separado y de forma consistente; capacita a inversionistas y miembros del directorio en cómo leer los tres números.

Primer movimiento. Lee la norma ASC 606 de FASB (o pide a tu contador que te la resuma). Documenta la política de reconocimiento de ingresos de tu empresa en un memo de una página. Revísala con un contador externo antes de tu primer ciclo de auditoría.

Enfoque 7: contabilidad de COGS de cómputo

Madurez: Proven. Dificultad para principiantes: media.

En lenguaje claro. La contabilidad de COGS de cómputo es cómo una empresa AI-native trata el costo de ejecutar sus cargas de trabajo de IA en el estado de resultados. Llamadas a API de modelos fundacionales, alquiler de GPU, infraestructura de inferencia, cómputo de fine-tuning y generación de embeddings son costos que fluyen por cost of goods sold (COGS), la línea del P&L que determina el margen bruto. Clasificar correctamente estos costos es la base de toda métrica de margen que la empresa reportará.

Los costos de hosting de SaaS tradicional son pequeños (normalmente 5–15% de los ingresos) [Industry benchmark], por lo que la línea de COGS es conceptualmente poco importante. En empresas AI-native, el cómputo suele ser 30–60% de los ingresos [Emerging pattern], lo que convierte COGS en la línea más decisiva del estado de resultados. Los errores de clasificación —capitalizar lo que debería gastarse, o gastar lo que debería capitalizarse— producen números de margen bruto que no reflejan la realidad económica.

Mejor tratado como disciplina fundacional en toda etapa. Las reglas de clasificación no son opcionales; afectan todas las métricas externas que reporta la empresa.

Idea central. Clasifica correctamente los costos de cómputo entre cost of goods sold (que reduce margen bruto) y gastos operativos (que no lo hacen), y aplica tratamiento consistente para que las tendencias de margen reflejen la realidad económica.

Cuándo usarlo. Siempre, desde el momento en que la empresa tiene costos de cómputo. La complejidad escala con la magnitud del costo, pero la disciplina aplica universalmente.

Mecanismo. Los costos de cómputo en una empresa AI-native caen en tres categorías con tratamiento contable distinto.

Cómputo directo de producción: el costo de ejecutar las cargas de trabajo de IA que cumplen solicitudes de clientes. Llamadas a API de modelos fundacionales al responder consultas de clientes, inferencia en GPU al generar salidas para clientes, generación de embeddings para datos de clientes. Esta categoría es inequívocamente COGS: es el costo de entregar el producto y escala con los ingresos.