AI-Native वित्त कैटलॉग: AI कंपनियों के लिए pricing, forecasting और वित्तीय architecture

यदि आप इस सब में नए हैं - तो यहां से शुरुआत करें

यह एक लंबा दस्तावेज़ है. इसका इस्तेमाल शुरू करने के लिए आपको इसे पूरा पढ़ने की आवश्यकता नहीं है। यदि आप वित्त के क्षेत्र में नए हैं, या प्रारंभिक चरण की AI कंपनी चला रहे हैं, तो यहां "मुझे क्या करना चाहिए?" का सबसे सरल संभव उत्तर दिया गया है।

इस सप्ताह। बिलिंग को संभालने के लिए Stripe (या समतुल्य) सेट करें। इसे एक साधारण बहीखाता उपकरण - Pilot, Bench, Puzzle, Mercury Treasury, या कुछ इसी तरह से कनेक्ट करें जो मूल बातें स्वचालित करता है। इस बिंदु से आगे तीन नंबर ट्रैक करें: राजस्व, gross margin (राजस्व compute की लागत और किसी अन्य usage-based विक्रेता लागत को घटाकर), और महीनों में cash runway।

इस माह। अगले 18 महीनों के लिए प्रति माह एक पंक्ति के साथ एक सरल स्प्रेडशीट बनाएं, जिसमें उन्हीं तीन संख्याओं को आगे दर्शाया जाए। इसे हर महीने के पहले कारोबारी दिन अपडेट करें। हर महीने forecasting की तुलना वास्तविक से करें। विसंगतियाँ वह हैं जहाँ आप सीखेंगे कि आपका व्यवसाय वास्तव में क्या करता है।

यह तिमाही। एक बार जब आपके पास तीन महीने का राजस्व डेटा हो, तो औसत gross margin देखें। यदि यह 50% से नीचे है, तो आपका unit economics टूट गया है - अधिकांश AI-native व्यवसायों को बड़े पैमाने पर जीवित रहने के लिए 60%+ gross margin की आवश्यकता होती है, और SaaS मानदंड 75–85% की अपेक्षा करते हैं। 50% के नीचे compute लागत, विक्रेता pricing, या आपका pricing model आपकी लागत संरचना में फिट बैठता है या नहीं, इसकी जांच करने के लिए एक संकेत है।

इस वर्ष। CFO किराये पर न लें। अकाउंटिंग टीम को काम पर न रखें. enterprise FP&A सॉफ़्टवेयर न खरीदें। जब तक निवेशक को स्पष्ट रूप से ऑडिट की आवश्यकता न हो, तब तक ऑडिट न चलाएं। अपने द्वारा बचाए गए समय का इस्तेमाल राजस्व बढ़ाने के लिए करें, क्योंकि अधिकांश वित्त तभी मायने रखता है जब आपके पास प्रबंधन के लिए सार्थक राजस्व हो।

यह AI-native कंपनी के पहले 12 महीनों के लिए संपूर्ण नुस्खा है। Stripe + एक बहीखाता उपकरण + तीन नंबर + एक सरल forecasting स्प्रेडशीट। इस दस्तावेज़ का शेष भाग उस क्षण के लिए है जब आप उस सेटअप से आगे निकल जाते हैं - जब आपका राजस्व model काफी जटिल हो जाता है, आपके निवेशक पर्याप्त मांग करने लगते हैं, या आपकी टीम इतनी बड़ी हो जाती है कि सरल stack scaling को रोक देता है।

यदि आप उपरोक्त नुस्खे पर लौटने से पहले थोड़ा व्यापक अवलोकन चाहते हैं, तो नीचे दिया गया शुरुआती का 10-मिनट संस्करण आपको व्यापक मानचित्र प्रदान करता है।

इस दस्तावेज़ के माध्यम से शुरुआती पथ

यदि आप सच्चे नौसिखिया हैं, तो इस दस्तावेज़ को रैखिक रूप से न पढ़ें। कैटलॉग कई पाठकों - संस्थापकों, CFO, नियंत्रकों, निवेशकों - के लिए बनाया गया है और इसमें से अधिकांश अभी तक आपके लिए नहीं है। इस क्रम में इन पांच अनुभागों को पढ़ें, और जब तक आपके पास वास्तविक राजस्व न हो, बाकी सब छोड़ दें:

- यदि आप इस सब में नए हैं - यहां से शुरू करें (ऊपर) - शाब्दिक वर्ष-एक नुस्खा।

- शुरुआती 10-मिनट संस्करण (नीचे) - व्यापक चित्र: चार परिवार, प्रत्येक एक वाक्य में बारह दृष्टिकोण।

- दृष्टिकोण 2 - Per-Call / Usage Pricing (खंड A में) - सबसे आम AI pricing model और वह model जिसे आप शायद पहले चलाएँगे।

- दृष्टिकोण 7 - Compute COGS लेखांकन (अनुभाग बी में) - AI व्यवसायों में gross margin के बारे में प्रत्येक संस्थापक को क्या समझने की आवश्यकता है।

- परिशिष्ट ए - शब्दावली (अंत में) - जब भी कोई शब्द अपरिचित हो तो इसे खोलें।

वह संपूर्ण आरंभिक पठन पथ है। पाँच खंडों में मोटे तौर पर 4,000 शब्द। आप कार्यकारी सारांश, वित्त निदान, रणनीतिक फिट matrix, अन्य दस दृष्टिकोण, क्रॉस-कटिंग अवधारणाएं, AI-युग बदलाव, सामान्य विफलताएं और विरोधी पैटर्न को तब तक छोड़ सकते हैं जब तक कि आपके पास उन अनुभागों में उत्तर देने के लिए विशिष्ट प्रश्न न हों।

आपके पास सार्थक राजस्व (आमतौर पर $1M+ ARR) होने के बाद, दस्तावेज़ पर वापस आएं और बाकी को उस क्रम में पढ़ें जिसमें आपकी रुचि हो।

यह दस्तावेज़ कहां फिट बैठता है

यह दस्तावेज़ The AI-Native Company श्रृंखला के अंदर बैठता है। The Agent Factory Thesis architecture को परिभाषित करता है। AI Worker Catalog परिभाषित करता है कि क्या बनाया जाता है। Sales Catalog और Marketing Catalog कवर करते हैं कि कंपनी कैसे बेचती है और मांग पैदा करती है। Finance Catalog यह परिभाषित करता है कि कंपनी कैसे बही-खाते रखती है, अपने उत्पादों की कीमतें तय करती है, भविष्य का forecasting लगाती है और उन लोगों को रिपोर्ट करती है जो इसे वित्तपोषित करते हैं।

यह दस्तावेज़ एक परिचालन प्रश्न का उत्तर देता है: आप वास्तव में AI-native कंपनी के वित्तीय पक्ष को कैसे चलाते हैं, यह देखते हुए कि लागत संरचना, pricing models, और forecasting समस्याएं पारंपरिक SaaS से सार्थक रूप से भिन्न हैं?

आप इस दस्तावेज़ को अकेले पढ़ सकते हैं. Sales Catalog (जहाँ pricing गतियाँ पेश की जाती हैं) के कुछ क्रॉस-रेफरेंस को तर्क खोए बिना छोड़ा जा सकता है।

इस दस्तावेज़ को कैसे पढ़ें

यह दस्तावेज़ एक उपकरण है, कोई कहानी नहीं. अलग-अलग पाठक इसका अलग-अलग इस्तेमाल करेंगे।

यदि आप वित्त के क्षेत्र में नए हैं। ऊपर दिए गए इस दस्तावेज़ के माध्यम से शुरुआती पथ का अनुसरण करें। पूरी सूची को पहली बार में पढ़ने का प्रयास न करें - इसका अधिकांश भाग अभी आपके लिए नहीं है।

यदि आप प्रारंभिक चरण की AI कंपनी चलाने वाले संस्थापक हैं। यह जानने के लिए कि कौन सा pricing architecture आपके खरीदार और मंच के लिए उपयुक्त है, नीचे दिए गए फाइनेंस डायग्नोस्टिक और स्ट्रेटेजिक फिट Matrix का इस्तेमाल करें। अनुभाग ए में प्रासंगिक दृष्टिकोण पढ़ें। जब तक आपके पास forecasting के लायक राजस्व न हो, तब तक गहन लेखांकन और forecasting अनुभागों को छोड़ दें।

यदि आप AI कंपनी में CFO, नियंत्रक, या वित्त प्रमुख हैं। दस्तावेज़ आपके लिए बनाया गया है। ऊपर से नीचे तक पढ़ें. दृष्टिकोणों को लेखांकन यांत्रिकी, forecasting और बाहरी रिपोर्टिंग के माध्यम से pricing (सबसे आम प्रवेश बिंदु) से अनुक्रमित किया जाता है।

यदि आप एक निवेशक या बोर्ड सदस्य हैं। निवेशक और बोर्ड रिपोर्टिंग दृष्टिकोण (धारा डी) और अंत के पास सामान्य वित्त विफलताएं अनुभाग सबसे सीधे प्रासंगिक हैं।

शब्दजाल पर एक नोट। यह दस्तावेज़ लेखांकन, FP&A, और SaaS वित्त से तकनीकी शब्दावली का इस्तेमाल करता है। पहली बार जब कोई विशेष शब्द सामने आता है, तो उसे आम तौर पर आस-पास की सरल भाषा में समझाया जाता है। परिशिष्ट ए: शब्दावली एक त्वरित संदर्भ देता है। नीचे दिए गए "वित्तीय शर्तें जो आपको पहले जाननी चाहिए" अनुभाग में आपके सामने आने वाले पंद्रह सबसे महत्वपूर्ण शब्दों को शामिल किया गया है।

पेशेवर सलाह पर ध्यान दें। यह दस्तावेज़ रणनीतिक frameworks और operational reference देता है, पेशेवर accounting, tax, legal या financial advice नहीं। ASC 606 के तहत revenue recognition, training costs का capitalization, audit treatment, sales tax और corporate-structure से जुड़े सवालों के लिए आपकी स्थिति के अनुसार योग्य पेशेवर मार्गदर्शन चाहिए। महत्वपूर्ण फैसलों के लिए qualified professionals को शामिल करें; यह catalog बातचीत शुरू करने की जगह है, उनका विकल्प नहीं।

Confidence tagging पर ध्यान दें। पूरे दस्तावेज़ में benchmark claims और numerical ranges को कभी-कभी tag किया गया है ताकि reader समझ सके कि किसी specific number पर कितना भरोसा करना चाहिए। [Industry benchmark] claims पर practitioners की broad consensus है और SaaS finance literature में उनका बहुत हवाला दिया जाता है (LTV/CAC > 3; mature SaaS gross margins 75–85%; Burn Multiple under 1.5× as the healthy SaaS bar)। [Emerging pattern] claims 2024–2026 में कई AI-native कंपनियों में देखे गए हैं, लेकिन अभी canonical references में codify नहीं हुए हैं (AI-native gross margins of 50–70%; compute as 20–60% of revenue; foundation-model price decay of 30–60% per year)। [Author thesis] claims observed patterns से निकले informed extrapolations हैं; reader को इन्हें settled fact नहीं, एक perspective मानना चाहिए (worker cards में specific cost-per-outcome ranges; stage-by-stage employee productivity benchmarks; per-modality compute cost ranges)। Untagged numerical claims इसी spectrum में कहीं आते हैं; tagging selective है, exhaustive नहीं।

शुरुआती का 10-मिनट संस्करण

यदि आपके पास केवल दस मिनट हैं, तो इस अनुभाग को पढ़ें। यह आपको वह सब कुछ देता है जो आपको यह समझने के लिए चाहिए कि AI-native कंपनियां वित्त को कैसे संभालती हैं - बाकी दस्तावेज़ की गहराई के बिना।

"AI-native फाइनेंस" क्या है और यह नियमित SaaS फाइनेंस से कैसे अलग है?

AI-native वित्त pricing, लेखांकन, forecasting का अभ्यास है, और उन कंपनियों के लिए रिपोर्टिंग है जिनके उत्पाद foundation models, AI agents, या अन्य compute-गहन का इस्तेमाल करते हैं AI कार्यभार। यह पारंपरिक SaaS वित्त से तीन महत्वपूर्ण मायनों में भिन्न है। पहला, लागत संरचना: पारंपरिक SaaS में 75–85% gross margins है क्योंकि होस्टिंग लागत राजस्व के सापेक्ष बहुत कम है [उद्योग Benchमार्क]; AI-native कंपनियों के पास आमतौर पर 50–70% gross margins होता है क्योंकि compute लागत का एक सार्थक हिस्सा है [उभरता पैटर्न]। दूसरा, pricing models: पारंपरिक SaaS per-seat सदस्यता बेचता है; AI-native कंपनियां अक्सर per-call, per-token, per-outcome, या hybrid pricing का इस्तेमाल करती हैं क्योंकि सेवा की लागत इस्तेमाल के साथ बदलती रहती है। तीसरा, forecasting जटिलता: पारंपरिक SaaS forecasting स्थिर इकाई लागत मान सकते हैं; AI-native forecastingों में foundation-model कीमतों को ध्यान में रखना होगा जो प्रति वर्ष 30–60% गिरती हैं [उभरता पैटर्न], ग्राहक रैंप वक्र जो सीट-चालित के बजाय इस्तेमाल-संचालित हैं, और अनुबंध संरचनाएं जो राजस्व को अलग तरह से पहचानती हैं।

वित्त के चार परिवार दृष्टिकोण

यह दस्तावेज़ बारह दृष्टिकोणों को चार परिवारों में व्यवस्थित करता है:

- Pricing architecture (1–5)। AI कंपनियां ग्राहकों से कैसे शुल्क लेती हैं। उदाहरण: per-seat (पारंपरिक), per-call (AI infrastructure मानक), per-outcome (service-as-software), value-based (मापे गए ग्राहक मूल्य का प्रतिशत), या hybrid संयोजन।

- राजस्व और लागत यांत्रिकी (6–8)। AI कंपनियां अपनी कमाई और खर्च का हिसाब कैसे रखती हैं। उदाहरण: usage-based अनुबंधों के लिए revenue recognition, compute COGS उपचार, model-cost decay के साथ cohort analysis।

- योजना और capital allocation (9–11). AI कंपनियां कैसे forecasting और बजट बनाती हैं। उदाहरण: pilot-अर्थशास्त्र modelिंग, घटती compute लागत के तहत राजस्व forecasting, compute और लोगों के बीच capital allocation।

- बाहरी रिपोर्टिंग (12)। AI कंपनियां निवेशकों, बोर्डों और लेखा परीक्षकों से कैसे बात करती हैं। उदाहरण: निवेशक मेट्रिक्स, बोर्ड dashboards, audit-defensible प्रकटीकरण।

प्रत्येक बारह दृष्टिकोण एक वाक्य में

- Per-Seat Pricing. प्रति इस्तेमालकर्ता एक निश्चित मासिक शुल्क लें; पारंपरिक SaaS से परिचित, परिवर्तनीय compute लागत वाले AI उत्पादों के लिए तेजी से अनुपयुक्त।

- Per-Call / इस्तेमाल Pricing. प्रति API कॉल, प्रति token, या प्रति क्वेरी शुल्क; AI infrastructure के लिए प्रमुख pricing model और AI उत्पादों के लिए सबसे आम शुरुआती बिंदु।

- Per-Outcome Pricing। केवल तभी चार्ज करें जब AI एक परिभाषित परिणाम देता है - एक हल किया गया समर्थन टिकट, एक संसाधित दावा, एक बुक की गई मीटिंग।

- Value-Based Pricing. बनाए गए मापा ग्राहक मूल्य का एक प्रतिशत चार्ज करें; परिष्कृत खरीदारों के साथ रणनीतिक enterprise सौदों के लिए आरक्षित।

- Hybrid Pricing. कई architecture को संयोजित करें: एक आधार सदस्यता प्लस इस्तेमाल ओवरएज, या एक सदस्यता प्लस परिणाम बोनस।

- AI अनुबंधों के लिए Revenue Recognition। लेखांकन नियम (ASC 606) जो यह निर्धारित करते हैं कि राजस्व की गणना पुस्तकों पर कब की जाती है, usage-based और outcome-based अनुबंधों द्वारा और अधिक जटिल बना दी गई है।

- Compute COGS लेखांकन। आय विवरण पर foundation-model API कॉल, GPU किराये और infrastructure compute की लागत का इलाज कैसे करें।

- Cohort Analysis Model-Cost Decay के साथ। यह ट्रैक करना कि कैसे ग्राहक cohorts समय के साथ foundation-model की लागत में गिरावट के साथ अधिक लाभदायक हो जाते हैं।

- Pilot अर्थशास्त्र और अनुबंध यांत्रिकी। भुगतान किए गए Pilotों के लिए लेखांकन, उत्पादन अनुबंधों का विस्तार, और अधिकांश enterprise AI सौदों में बहु-स्तरीय वाणिज्यिक संरचना का इस्तेमाल होता है।

- राजस्व Forecasting गिरती Compute लागत के अंतर्गत। 12–24 महीने के राजस्व और सकल-मार्जिन forecasting का निर्माण जो स्पष्ट रूप से model 30–60% वार्षिक compute मूल्य में कटौती करता है।

- Capital Allocation. यह निर्णय लेना कि compute, लोगों, मार्केटिंग और runway के बीच वृद्धिशील डॉलर को कैसे विभाजित किया जाए।

- निवेशक और बोर्ड रिपोर्टिंग। डिजाइनिंग मेट्रिक्स, dashboards, और खुलासे जो AI-native निवेशक और बोर्ड उम्मीद करते हैं - जो पारंपरिक SaaS मानदंडों से सार्थक रूप से भिन्न है।

प्रति दृष्टिकोण शुरुआती कठिनाई

- आसान (सहज, सामान्य प्रारंभिक बिंदु): Per-Seat Pricing (1), Per-Call Pricing (2)

- मध्यम (परिचालन अनुशासन की आवश्यकता है): Per-Outcome Pricing (3), Hybrid Pricing (5), Revenue Recognition (6), Compute COGS (7), Pilot अर्थशास्त्र (9), Capital Allocation (11), निवेशक रिपोर्टिंग (12)

- उन्नत (परिष्कृत वित्त कार्य या बाहरी सलाहकारों की आवश्यकता है): Value-Based Pricing (4), Cohort Analysis (8), Forecasting गिरती लागत के तहत (10)

दस मिनट में यह पूरा दस्तावेज़ है। बाकी प्रत्येक टुकड़े को विस्तार से समझाता है और आपको अपनी खुद की AI कंपनी के वित्तीय architecture को चुनने, अनुक्रमित करने और चलाने के लिए उपकरण देता है।

वित्त शर्तें आपको पहले जाननी चाहिए

यदि वित्त अपरिचित क्षेत्र है, तो ये पंद्रह शब्द हैं जिन्हें आप इस दस्तावेज़ में सबसे अधिक बार देखेंगे। एक बार जब आप जान जाते हैं कि इनका क्या मतलब है, तो दस्तावेज़ का बाकी हिस्सा लगातार शब्दावली लुकअप के बिना नेविगेट करने योग्य हो जाता है। (कैटलॉग में प्रयुक्त सभी पचास से अधिक शब्दों को शामिल करने वाली व्यापक शब्दावली के लिए, अंत में परिशिष्ट ए देखें।)

राजस्व. कंपनी ग्राहकों से पैसा कमाती है। आय विवरण की शीर्ष पंक्ति.

Bookings. एक अवधि में हस्ताक्षरित सौदों का कुल अनुबंध मूल्य। राजस्व से भिन्न: $1.2M एक साल का अनुबंध हस्ताक्षरित दिन bookings में $1.2M है, लेकिन अनुबंध अवधि के दौरान प्रति माह $100K राजस्व उत्पन्न करता है।

Recognized revenue. अनुबंधित राजस्व का वह भाग जो GAAP नियमों के तहत एक निश्चित अवधि में आय विवरण में आता है। पारंपरिक सदस्यता अनुबंधों के लिए, recognized revenue को bookings अनुबंध की लंबाई से विभाजित किया गया है; AI-native इस्तेमाल के लिए- और outcome-based अनुबंधों के लिए, दोनों अर्थपूर्ण रूप से भिन्न हैं।

ARR (वार्षिक आवर्ती राजस्व)। सदस्यता ग्राहकों का वार्षिक अनुबंध मूल्य। सबसे अधिक ट्रैक किया जाने वाला एकल SaaS मीट्रिक। वार्षिक अनुबंध पर $10K/month का भुगतान करने वाला ग्राहक ARR का $120K योगदान देता है।

COGS (बेचे गए सामान की लागत)। ग्राहकों तक उत्पाद पहुंचाने की प्रत्यक्ष लागत। AI-native कंपनियों के लिए, COGS में foundation-model API लागत, होस्टिंग और infrastructure, और सेवा प्रदान करने के लिए आवश्यक परिवर्तनीय ग्राहक-सफलता समय शामिल है। Compute आमतौर पर सबसे बड़ी लाइन आइटम है।

Gross margin. राजस्व घटा COGS, राजस्व के प्रतिशत के रूप में व्यक्त किया गया। सबसे महत्वपूर्ण लाभप्रदता मीट्रिक. पारंपरिक SaaS मानदंड 75–85% हैं; AI-native मानदंड 50–70% हैं क्योंकि compute लागत का एक सार्थक हिस्सा है।

NRR (शुद्ध राजस्व प्रतिधारण)। अपसेल सहित मौजूदा ग्राहकों से बनाए रखा गया आवर्ती राजस्व का प्रतिशत। 100% से ऊपर का मतलब है कि मौजूदा ग्राहक आधार राजस्व के मामले में बढ़ रहा है। एक 130% NRR का मतलब है कि एक साल पहले का $1M राजस्व अब उन्हीं ग्राहकों से $1.3M है।

CAC (ग्राहक अधिग्रहण लागत)। एक नए ग्राहक को प्राप्त करने के लिए पूरी तरह से भरी हुई लागत - बिक्री व्यय, विपणन व्यय और अधिग्रहण में योगदान देने वाले अन्य कार्य।

LTV (जीवनकाल मूल्य)। एक ग्राहक द्वारा ग्राहक के रूप में अपने जीवनकाल में किए जाने वाले कुल सकल-मार्जिन योगदान की अपेक्षा की जाती है।

LTV/CAC अनुपात. जीवनकाल मूल्य को अधिग्रहण लागत से विभाजित किया जाता है। स्वस्थ SaaS कार्यक्रमों का लक्ष्य 3× से ऊपर है।

CAC भुगतान अवधि। किसी ग्राहक के सकल-मार्जिन योगदान के लिए उन्हें प्राप्त करने की लागत चुकाने के लिए आवश्यक महीनों की संख्या। 18 महीनों के तहत परिपक्व SaaS लक्ष्य।

Cash runway. नकदी खत्म होने से पहले कंपनी मौजूदा burn rate पर संचालन के लिए जितने महीनों तक फंडिंग कर सकती है। प्रारंभिक चरण की कंपनियों के लिए सबसे बुनियादी वित्त मीट्रिक।

Burn rate. प्रति माह कंपनी से निकलने वाली शुद्ध नकदी, आम तौर पर परिचालन व्यय घटाकर एकत्रित राजस्व। $500K/month खर्च करने वाली और $200K/month एकत्र करने वाली एक कंपनी के पास $300K/month का burn rate है।

Burn Multiple. नष्ट हुई नकदी को उसी अवधि में जोड़े गए शुद्ध नए ARR से विभाजित किया गया। कम बेहतर है; 2× के तहत AI-native के लिए स्वस्थ है; 1.5× के तहत परिपक्व SaaS के लिए स्वस्थ है। David Sacks द्वारा लोकप्रिय।

Compute COGS. AI वर्कलोड चलाने की लागत - foundation-model API कॉल, GPU inference, infrastructure compute। AI-native कंपनियों के लिए COGS के भीतर प्राथमिक लाइन के रूप में माना जाता है, अक्सर राजस्व का 20–60%।

ASC 606. revenue recognition को नियंत्रित करने वाला अमेरिकी लेखा मानक। यह निर्धारित करता है कि राजस्व कब किताबों पर गिना जाता है, विशेष रूप से usage-based और outcome-based अनुबंध वाली AI-native कंपनियों के लिए महत्वपूर्ण है। अंतर्राष्ट्रीय समकक्ष: IFRS 15।

ये पंद्रह शब्द पूरे दस्तावेज़ में सैकड़ों बार दिखाई देते हैं। शेष शब्दावली (variable consideration, deferred revenue, contribution margin, capital efficiency अनुपात, 40, audit defensibility का नियम) इन पर आधारित है। यदि आप उपरोक्त पंद्रह को समझते हैं, तो आप शेष दस्तावेज़ को पढ़ सकते हैं।

AI-native कंपनियों के लिए न्यूनतम वित्तीय मेट्रिक्स

यदि आप केवल दस मीट्रिक ट्रैक करते हैं, तो इन्हें ट्रैक करें। नीचे दी गई तालिका किसी भी स्तर पर AI-native कंपनी के लिए सबसे सरल संभव स्कोरकार्ड है - मेट्रिक्स जो यह निर्धारित करते हैं कि व्यवसाय व्यवहार्य है या नहीं, उनकी गणना करने के लिए सूत्र, और आपके द्वारा लक्ष्य किए जाने वाले लक्ष्य। खंड ई और खंड एफ व्यापक मीट्रिक सेट देते हैं; यह टेबल फर्श है, छत नहीं।

| # | मैट्रिक | सूत्र | यह क्यों मायने रखता है? | लक्ष्य |

|---|---|---|---|---|

| 1 | राजस्व (मान्यता प्राप्त) | GAAP नियमों के तहत अवधि में अर्जित राजस्व का योग | शीर्ष पंक्ति; आय विवरण क्या रिपोर्ट करता है | महीने-दर-महीने बढ़ रहा है |

| 2 | ARR | सदस्यता अनुबंधों से वार्षिक आवर्ती राजस्व | मानक SaaS स्केल मीट्रिक | चरण-निर्भर |

| 3 | Gross margin | (राजस्व - COGS) / राजस्व | क्या unit economics काम करता है | 50–70% AI-native, 75–85% परिपक्व SaaS |

| 4 | Compute राजस्व के % के रूप में | Compute COGS / राजस्व | AI-विशिष्ट लागत अनुपात | 20–35% scaling चरण पर |

| 5 | हाथ में नकद | अवधि के अंत में कुल तरल नकदी | उत्तरजीविता मीट्रिक | runway के कम से कम 18 महीने |

| 6 | मासिक जलन | परिचालन व्यय - राजस्व एकत्र किया गया | नकदी की बर्बादी | चरण-निर्भर |

| 7 | Cash runway | हाथ में नकदी / मासिक व्यय | कितने समय तक जीवित रहने के लिए वित्त पोषित किया जाता है | 18+ महीने |

| 8 | NRR | (ARR शुरू करना + विस्तार - मंथन - संकुचन) / ARR शुरू करना | मौजूदा ग्राहक स्वास्थ्य | >110% स्वस्थ, >130% मजबूत |

| 9 | CAC पेबैक अवधि | CAC / (प्रति ग्राहक मासिक आवर्ती राजस्व × Gross margin) | कब तक अधिग्रहण पर भी ब्रेक लगाना है | <18 महीने |

| 10 | Burn Multiple | शुद्ध नकदी जल गई / शुद्ध नया ARR जोड़ा गया | Capital efficiency विकास चरण में | <2× AI-native, <1.5× परिपक्व SaaS |

इन्हें साप्ताहिक (नकद, runway), मासिक (राजस्व, ARR, gross margin, compute %, NRR, बर्न), और त्रैमासिक (CAC पेबैक, Burn Multiple) ट्रैक करें। अपने बहीखाता उपकरण से अद्यतन करें; ऐसी स्प्रेडशीट में न रखें जो पुस्तकों से भिन्न हो।

यदि आप इन दस मैट्रिक्स को लगातार ट्रैक करते हैं, तो आपके पास यह जानने के लिए परिचालन अनुशासन है कि व्यवसाय स्वस्थ है या नहीं और निवेशकों से बात करने की विश्वसनीयता है। इस दस्तावेज़ में बाकी सब कुछ पूरक गहराई है।

कार्यकारी सारांश

AI-Native Finance Catalog 2026 और उससे आगे की AI-native कंपनी के वित्तीय पक्ष को संभालने के लिए एक रेसिपी बुक है। AI व्यवसाय पर pricing, हिसाब-किताब, forecasting और रिपोर्ट करने के कई तरीके हैं, और सही तरीका आपके खरीदार, आपके चरण, आपके अनुबंध संरचना और आपके निवेशक की अपेक्षाओं पर निर्भर करता है। यह दस्तावेज़ बारह दृष्टिकोणों का नाम देता है, उन्हें चार परिवारों में व्यवस्थित करता है, और आपको बताता है कि आपकी स्थिति के लिए कौन सा उपयुक्त है।

चार परिवार - प्रत्येक प्रकार का दृष्टिकोण किसके लिए है।

Pricing architecture (दृष्टिकोण 1–5) परिभाषित करते हैं कि कंपनी ग्राहकों से कैसे शुल्क लेती है। चुनाव बाकी सभी चीजों से होकर गुजरता है - revenue recognition, forecasting जटिलता, बिक्री-टीम मुआवजा, ग्राहक-सफलता फोकस। अधिकांश कंपनियाँ एक architecture से शुरू होती हैं और जैसे-जैसे वे बढ़ती हैं, hybrid की ओर विकसित होती हैं।

राजस्व और लागत यांत्रिकी (दृष्टिकोण 6–8) परिभाषित करते हैं कि कंपनी अपनी कमाई और खर्च का हिसाब कैसे रखती है। वित्त का तकनीकी कार्य यहां रहता है: ग्राहक गतिविधि को श्रवण योग्य पुस्तकों में बदलना, compute लागतों को सही ढंग से वर्गीकृत करना, और cohort अनुशासन को बनाए रखना जो इकाई-अर्थशास्त्र सत्य को सामने लाता है।

योजना और capital allocation (दृष्टिकोण 9–11) परिभाषित करते हैं कि कंपनी आगे कैसे देखती है। Forecasting एक AI व्यवसाय के लिए न केवल राजस्व रैंप की modelिंग की आवश्यकता होती है, बल्कि compute लागत में कमी, इस्तेमाल का विस्तार और AI क्षमता में बदलाव के साथ आने वाले ग्राहक व्यवहार में बदलाव की भी आवश्यकता होती है। Capital allocation यह निर्धारित करता है कि कंपनी के तीन मुख्य लागत केंद्रों: compute, लोग और ग्राहक अधिग्रहण के बीच डॉलर का विभाजन कैसे किया जाता है।

बाहरी रिपोर्टिंग (दृष्टिकोण 12) परिभाषित करता है कि कंपनी अपने निवेशकों, बोर्ड और लेखा परीक्षकों से कैसे बात करती है। AI-native कंपनियां मेट्रिक्स पर पारंपरिक SaaS की रिपोर्ट नहीं करती हैं: राजस्व के प्रतिशत के रूप में model लागत, compute सहित gross margin, प्रति परिणाम contribution margin, और model-मूल्य क्षय के लिए समायोजित forecasting सटीकता।

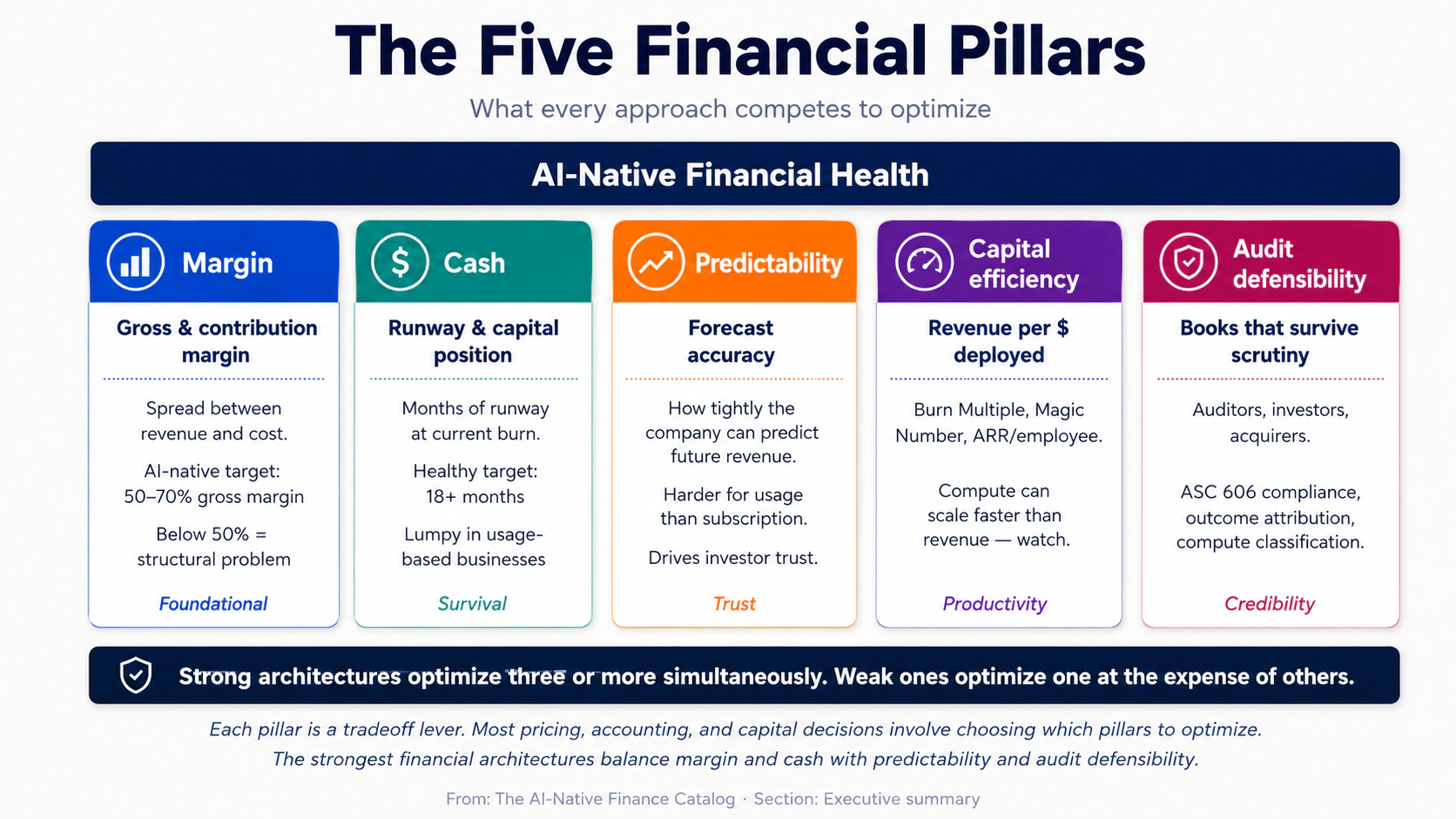

पांच वित्तीय स्तंभ - जिसे अनुकूलित करने के लिए प्रत्येक दृष्टिकोण प्रतिस्पर्धा करता है।

मार्जिन राजस्व और लागत के बीच का अंतर है। Gross margin (राजस्व घटा compute और प्रत्यक्ष लागत) वह मीट्रिक है जो यह निर्धारित करती है कि व्यवसाय model बिल्कुल काम करता है या नहीं। AI-native कंपनियां जो 50% से नीचे gross margin के साथ जहाज भेजती हैं, वे शायद ही कभी ठीक हो पाती हैं; 70% से ऊपर की कंपनियों के पास सार्थक pricing शक्ति है।

नकद runway-निर्धारण मीट्रिक है - कंपनी के पास कितनी पूंजी है और यह वर्तमान burn rate पर कितने समय तक चलती है। AI-native राजस्व (जो ग्राहक गतिविधि के साथ बढ़ सकता है या अनुबंधित हो सकता है) और foundation-model प्रदाताओं के लिए प्रीपेड compute प्रतिबद्धताओं के कारण AI-native कंपनियों में अक्सर ढेलेदार नकदी प्रवाह होता है।

पूर्वानुमेयता forecasting की सटीकता है। पारंपरिक SaaS उच्च forecasting सटीकता प्राप्त करता है क्योंकि सदस्यता राजस्व अनुमानित है; AI-native व्यवसायों को इस्तेमाल भिन्नता, model-मूल्य में गिरावट और परिणाम-एट्रिब्यूशन जटिलता के कारण संरचनात्मक forecasting अनिश्चितता का सामना करना पड़ता है।

Capital efficiency तैनात पूंजी के प्रति डॉलर के हिसाब से उत्पादित राजस्व है। "Burn Multiple" मीट्रिक (जली हुई पूंजी को शुद्ध नए ARR से विभाजित किया गया है) और "Magic Number" (बिक्री दक्षता) सामान्य शॉर्टहैंड हैं। AI-native कंपनियों को एक विशेष दक्षता चुनौती का सामना करना पड़ता है क्योंकि compute खर्च राजस्व की तुलना में तेजी से बढ़ सकता है।

Audit defensibility पुस्तकों की जांच से बचने की क्षमता है - साल के अंत में ऑडिट के दौरान लेखा परीक्षकों से, उचित परिश्रम के दौरान निवेशकों से, और एम एंड ए के दौरान अधिग्रहणकर्ताओं से। AI-native कंपनियों को परिणाम एट्रिब्यूशन, usage-based revenue recognition, और model फाइन-ट्यूनिंग लागतों के पूंजीकरण-बनाम-व्यय उपचार के आसपास नई ऑडिट-रक्षात्मकता चुनौतियों का सामना करना पड़ता है।

सबसे मजबूत वित्तीय architecture इनमें से तीन या अधिक स्तंभों को एक साथ अनुकूलित करते हैं। सबसे कमजोर लोग दूसरों की कीमत पर एक (आमतौर पर मार्जिन या नकदी) का अनुकूलन करते हैं - जो अल्पकालिक जीत और दीर्घकालिक पतन पैदा करता है।

स्कोप पर एक नोट। यह कैटलॉग मुख्य रूप से seed से Series C तक किसी भी स्तर पर B2B AI-native कंपनियों पर केंद्रित है। उपभोक्ता AI कंपनियां (लाखों मुफ्त इस्तेमालकर्ताओं वाले ऐप्स जो स्तरीय सदस्यता या विज्ञापनों के माध्यम से कमाई करते हैं) विभिन्न नियमों का पालन करते हैं और यहां प्राथमिक विषय नहीं हैं, हालांकि कई दृष्टिकोण - Per-Seat Pricing, Per-Call Pricing, Hybrid Pricing - दोनों संदर्भों पर लागू करें। अंतिम चरण की सार्वजनिक-कंपनी वित्त (आईपीओ तैयारी, सार्वजनिक-कंपनी रिपोर्टिंग, खंड प्रकटीकरण) भी दायरे से बाहर है।

परिपक्वता स्पेक्ट्रम। प्रत्येक दृष्टिकोण को प्रमाणित, उभरता हुआ, या सट्टेबाजी का टैग इस आधार पर दिया जाता है कि AI-native कंपनियां आज इसे कितने व्यापक रूप से सफलतापूर्वक चला रही हैं।

- सिद्ध दृष्टिकोणों में स्थापित प्लेबुक और Benchमार्क के साथ कई बड़े पैमाने की कंपनियां काम कर रही हैं।

- उभरते दृष्टिकोण 2026 में AI-native कंपनियों द्वारा चलाए जा रहे हैं लेकिन अंतर्निहित tooling और लेखांकन मानकों के साथ तेजी से विकसित हो रहे हैं।

- सट्टा दृष्टिकोण उन प्रथाओं या खरीदार के व्यवहार पर निर्भर करता है जो अभी तक बड़े पैमाने पर मौजूद नहीं हैं।

यह पेज किस लिए है

यह दस्तावेज़ तीन उद्देश्यों को पूरा करता है.

सबसे पहले, एक चयनकर्ता के रूप में। AI कंपनी के वित्तीय architecture को डिजाइन करने वाला एक संस्थापक या वित्त नेता अपने चरण, खरीदार और अनुबंध संरचना में फिट होने वाले architecture को खोजने के लिए स्ट्रैटेजिक फिट Matrix, फाइनेंस डायग्नोस्टिक और दृष्टिकोण सारांश तालिका का इस्तेमाल कर सकता है।

दूसरा, एक संदर्भ के रूप में। मौजूदा architecture चलाने वाली एक वित्त टीम प्रलेखित यांत्रिकी के विरुद्ध अपने स्वयं के संचालन का ऑडिट करने के लिए गहरे अनुभागों का इस्तेमाल कर सकती है - उनके gross margin, cohort व्यवहार की तुलना कर सकती है, और वर्णित पैटर्न के विरुद्ध सटीकता का forecasting लगा सकती है।

तीसरा, एक अनुक्रमण मार्गदर्शिका के रूप में। अधिकांश सफल AI-native कंपनियां अपने पैमाने के अनुसार अपनी वित्तीय architecture विकसित करती हैं। सामान्य Hybrid Models अनुभाग सबसे सामान्य विकास पथों को मैप करता है।

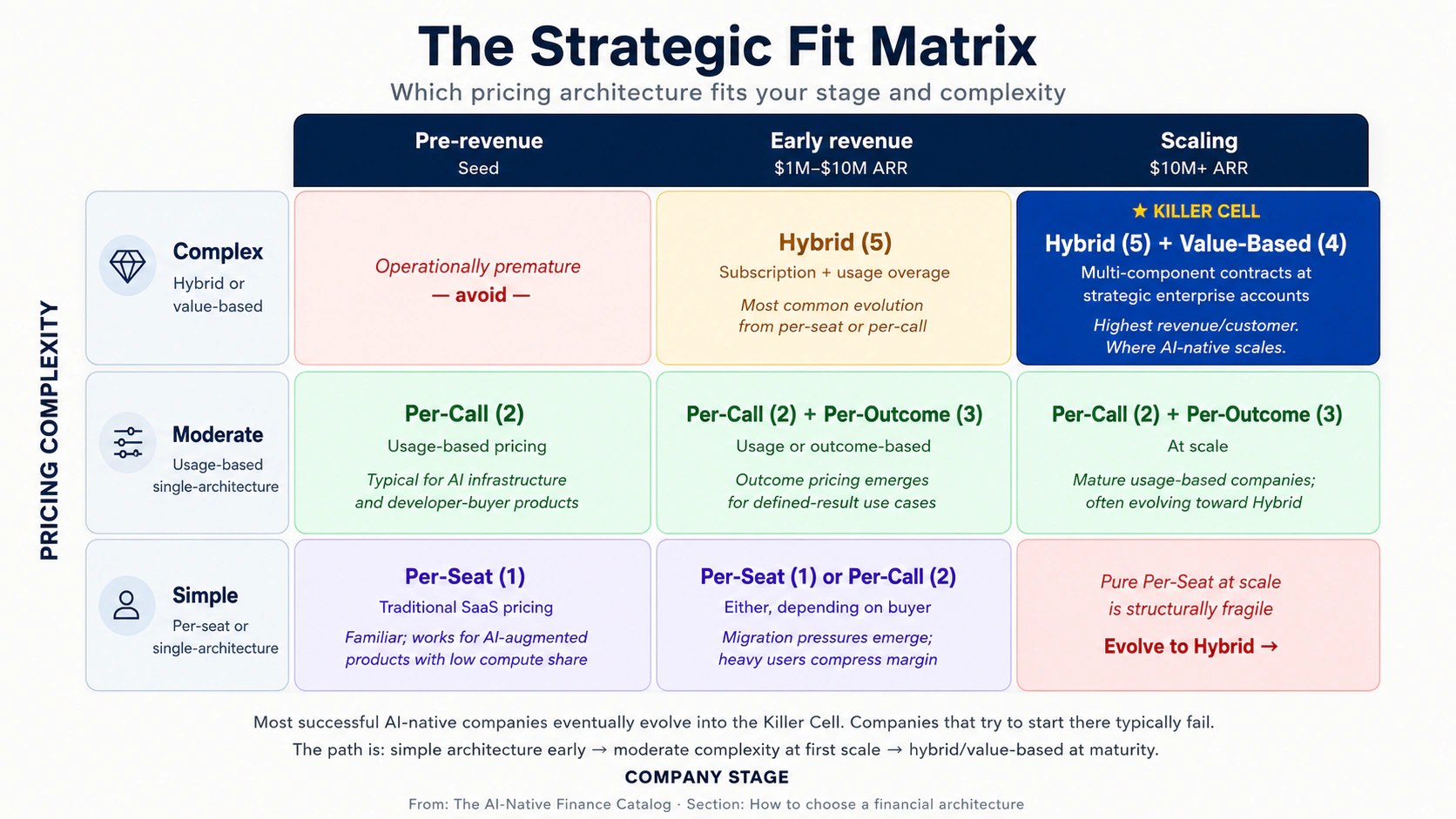

वित्तीय architecture कैसे चुनें

वित्तीय architecture का सबसे साफ भविष्यवक्ता pricing जटिलता और कंपनी चरण का प्रतिच्छेदन है। नीचे दिया गया matrix उन दो अक्षों पर बारह दृष्टिकोणों को दर्शाता है।

| स्टेज → / Pricing जटिलता ↓ | Pre-revenue (Seed) | Early revenue ($1M-$10M ARR) | Scaling ($10M+ ARR) |

|---|---|---|---|

| सरल (per-seat या सिंगल-architecture) | Per-Seat (1) | Per-Seat (1), Per-Call (2) | — |

| मध्यम (usage-based, एकल-architecture) | Per-Call (2) | Per-Call (2), Per-Outcome (3) | Per-Call (2), Per-Outcome (3) |

| जटिल (hybrid या value-based) | — | Hybrid (5) | Hybrid (5), Value-Based (4) |

वह सेल जो सबसे अधिक मायने रखती है वह है कॉम्प्लेक्स × scaling - Hybrid Pricing और Value-Based Pricing। ये ऐसे architecture हैं जो प्रति ग्राहक उच्चतम राजस्व और सबसे रक्षात्मक pricing शक्ति का उत्पादन करते हैं, लेकिन उन्हें निष्पादित करने के लिए परिष्कृत वित्त, बिक्री और ग्राहक-सफलता संचालन की आवश्यकता होती है। सबसे सफल AI-native कंपनियां अंततः इस सेल में विकसित हो गईं; जो कंपनियाँ वहाँ शुरू करने का प्रयास करती हैं वे आम तौर पर विफल हो जाती हैं क्योंकि परिचालन परिपक्वता अभी तक मौजूद नहीं है।

वित्त निदान: आठ प्रश्न

वित्तीय architecture चुनने से पहले, नीचे दिए गए आठ आयामों पर ईमानदारी से अपना स्कोर बनाएं। प्रत्येक पंक्ति जिन दृष्टिकोणों की ओर इशारा करती है वे उस स्थिति के साथ सबसे अधिक संरेखित होते हैं।

-

खरीदार प्रकार। डेवलपर / API उपभोक्ता → Per-Call (2)। SaaS → Per-Seat (1) या Hybrid (5) खरीदने वाला ऑपरेटर। परिणामों के लिए बजट के साथ Enterprise खरीदार → Per-Outcome (3) या Value-Based (4)।

-

औसत डील का आकार। <$10K/year → Per-Seat या Per-Call। $10K–$100K → Per-Call या Hybrid। $100K+ → Per-Outcome, Value-Based, या Hybrid।

-

लागत संरचना परिवर्तनशीलता। Compute लागत छोटी और स्थिर है → Per-Seat ठीक काम करता है। Compute की लागत इस्तेमाल के साथ काफी भिन्न होती है → Per-Call आवश्यक है। Compute लागत महत्वपूर्ण है लेकिन मूल्य-per-outcome बहुत अधिक है → Per-Outcome संभव है।

-

बिक्री गति। Self-serve PLG → Per-Call या Per-Seat। विक्रेता के नेतृत्व वाले mid-market → Per-Seat, Per-Call, या Hybrid। Enterprise फ़ील्ड → Per-Outcome, Value-Based, या Hybrid (Sales Catalog मोशन 7–10 देखें)।

-

ग्राहक तकनीकी परिष्कार। उच्च (डेवलपर्स, तकनीकी ऑपरेटर) → Per-Call कार्य; इस्तेमालकर्ता परिवर्तनीय बिलों को सहन करते हैं। कम (कार्यकारी खरीदार, ऑप्स) → Per-Seat या Hybrid; इस्तेमालकर्ता forecastingित बिल चाहते हैं।

-

अनुबंध की लंबाई। मासिक self-serve → Per-Call या Per-Seat। वार्षिक SaaS → कोई भी architecture। बहु-वर्षीय enterprise → Hybrid या Value-Based।

-

forecasting सटीकता की आवश्यकता है। तंग (बोर्ड-संचालित लक्ष्य, सार्वजनिक-कंपनी-शैली अनुशासन) → Per-Seat या Hybrid (अधिक forecastingित)। ढीला (प्रारंभिक चरण, हर कीमत पर विकास) → Per-Call या Per-Outcome।

-

आंतरिक वित्त परिपक्वता। संस्थापक स्प्रेडशीट में किताबें कर रहे हैं → Per-Seat या Per-Call (सरलतम लेखांकन)। नियंत्रक अपनी जगह पर → Per-Outcome संभव। पूर्ण वित्त टीम → Value-Based और जटिल Hybrid संभव।

डायग्नोस्टिक आपको यह नहीं बताता कि कौन सा architecture सही है। यह आपको बताता है कि आपकी शुरुआती स्थिति को देखते हुए कौन से architecture उपलब्ध हैं। ऊपर दिए गए matrix और नीचे दिए गए गहरे अनुभाग आपको बताते हैं कि कौन सा उपलब्ध architecture उस खरीदार के लिए उपयुक्त है जिसके लिए आप pricing हैं।

दृष्टिकोण सारांश तालिका

सभी बारह दृष्टिकोणों के लिए एक पृष्ठ का संदर्भ।

| # | दृष्टिकोण | परिपक्वता | के लिए सर्वोत्तम | मुख्य ताकत | मुख्य जोखिम |

|---|---|---|---|---|---|

| 1 | Per-Seat Pricing | सिद्ध | forecastingित-इस्तेमाल SaaS | forecasting सरलता | कीमत को लागत से अलग कर देता है |

| 2 | Per-Call / इस्तेमाल Pricing | सिद्ध | डेवलपर-खरीदार infrastructure | कीमत को लागत के साथ संरेखित करता है | ग्राहक बिल की चिंता |

| 3 | Per-Outcome Pricing | उभरता हुआ | परिभाषित-परिणाम इस्तेमाल के मामले | अधिकतम मूल्य कैप्चर | परिणाम-एट्रिब्यूशन जटिलता |

| 4 | Value-Based Pricing | उभरता हुआ | रणनीतिक enterprise सौदे | प्रीमियम pricing | अनुबंध परिपक्वता आवश्यक है |

| 5 | Hybrid Pricing | सिद्ध | Mid-market और enterprise स्केल | पूर्वानुमेयता और पकड़ का संतुलन | संवाद करने में जटिलता |

| 6 | Revenue Recognition | सिद्ध | राजस्व वाली कोई भी कंपनी | Audit defensibility | इस्तेमाल/परिणाम के लिए ASC 606 जटिलता |

| 7 | Compute COGS लेखांकन | सिद्ध | कोई भी AI-native कंपनी | मार्जिन स्पष्टता | ग़लत वर्गीकरण का जोखिम |

| 8 | Cohort Analysis Model-Cost Decay के साथ | उभरता हुआ | कंपनियाँ $5M+ ARR | unit economics के बारे में सच्चाई | डेटा अनुशासन की आवश्यकता है |

| 9 | Pilot अर्थशास्त्र एवं अनुबंध यांत्रिकी | सिद्ध | Enterprise बिक्री गति | Pilot-से-उत्पादन रूपांतरण | समय से पहले उत्पादन लेखांकन |

| 10 | Forecasting की गिरती लागत के तहत Compute | उभरता हुआ | इस्तेमाल पर कंपनियाँ models | यथार्थवादी मार्जिन प्रक्षेपवक्र | compute क्षय पर अति-आशावाद |

| 11 | Capital Allocation | सिद्ध | कोई भी पोस्ट-Series A | रणनीतिक व्यय अनुशासन | Compute अति-निवेश |

| 12 | निवेशक एवं बोर्ड रिपोर्टिंग | सिद्ध | कोई भी पोस्ट-Series A | हितधारक संरेखण | पदार्थ पर वैनिटी मेट्रिक्स |

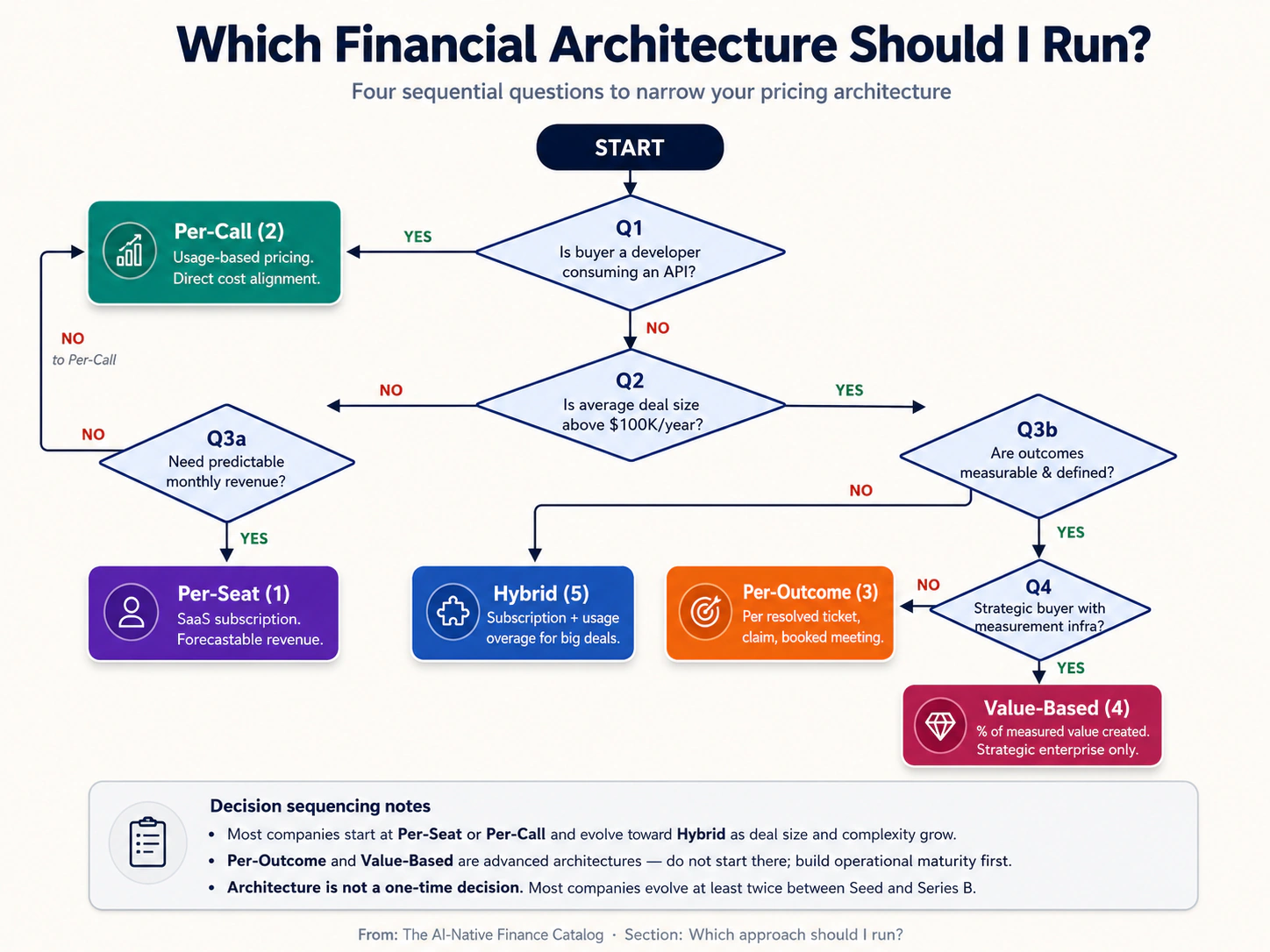

मुझे कौन सा दृष्टिकोण चलाना चाहिए?

एक निर्णय फ़्लोचार्ट आपके architecture विकल्प को सीमित करने के लिए सबसे महत्वपूर्ण प्रश्नों को अनुक्रमित करता है।

चार प्रमुख प्रश्न हैं: (1) क्या आपका खरीदार आपके API का इस्तेमाल करने वाला डेवलपर है? (हाँ → Per-Call). (2) क्या आपका औसत डील आकार $100K से ऊपर है? (हाँ → Per-Outcome, Value-Based, या Hybrid पर विचार करें)। (3) क्या आपको forecasting के लिए predictable revenue की आवश्यकता है? (हाँ → Per-Seat या Hybrid; नहीं → Per-Call या Per-Outcome)। (4) आपकी वित्त टीम की परिचालन परिपक्वता क्या है? (कम → सरल architecture; उच्च → जटिल architecture संभव)।

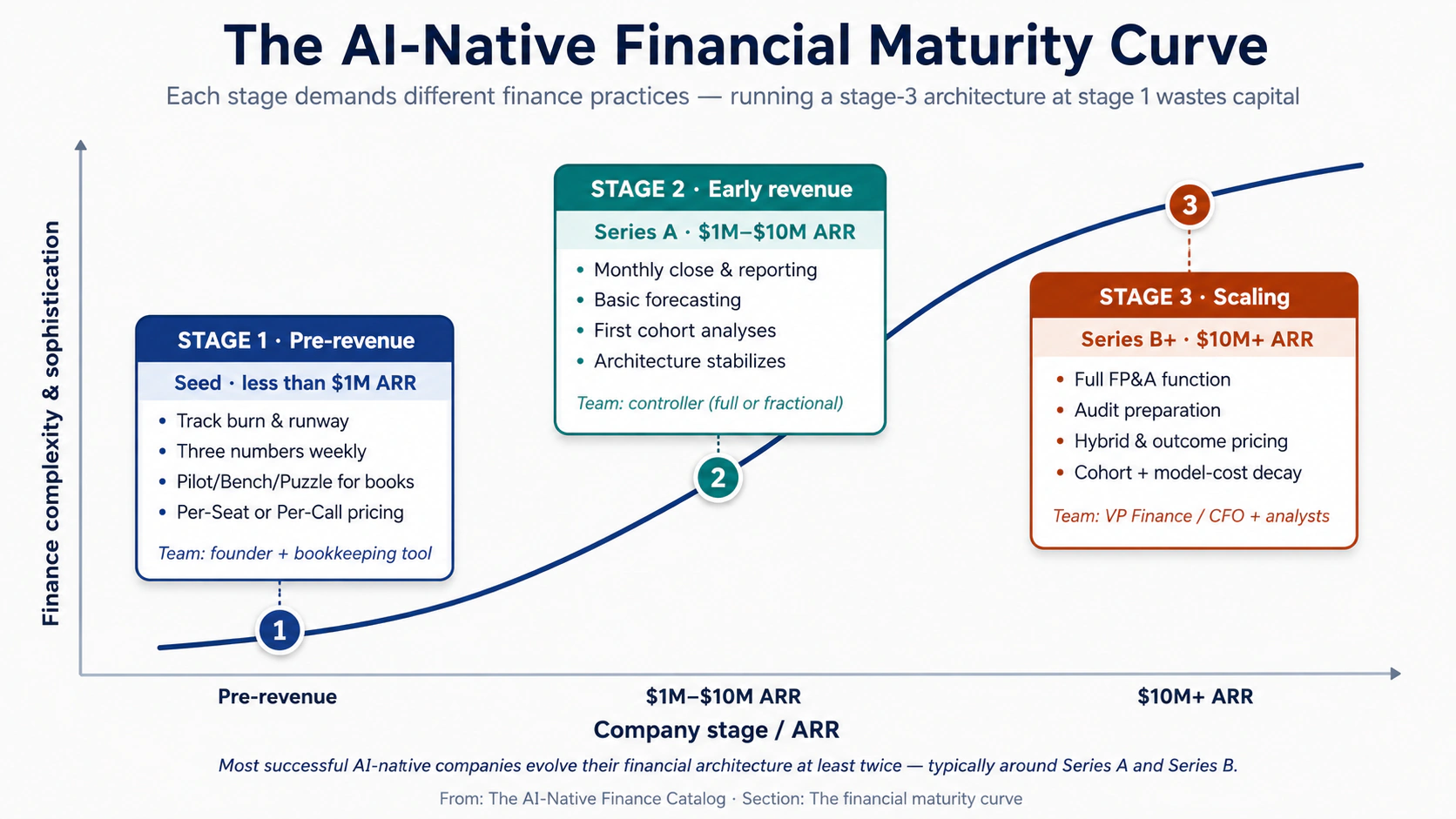

वित्तीय परिपक्वता वक्र

प्रत्येक AI-native कंपनी वित्तीय परिपक्वता के तीन चरणों से गुजरती है। architecture और परिचालन प्रथाएं जो प्रत्येक चरण में फिट होती हैं, अलग-अलग हैं - और चरण 3 architecture को चरण 1 पर चलाने की कोशिश करना संस्थापकों के पैसे बर्बाद करने के सबसे आम तरीकों में से एक है।

तीन चरण वित्तीय परिपक्वता वक्र को परिभाषित करते हैं:

स्टेज 1 - Pre-revenue (Seed-स्टेज)। कंपनी के पास उत्पाद है लेकिन राजस्व सीमित है। वित्त कार्य न्यूनतम है: ट्रैक बर्न, runway का प्रबंधन, मूल कर दाखिल करना, पहले ऑडिट-समकक्ष के लिए तैयारी करना (आमतौर पर Series A परिश्रम के दौरान एक Quality of Earnings समीक्षा)। सही architecture वह है जो pricing model है जिसे लागू करना सबसे आसान है और शुरुआती ग्राहकों को समझाना सबसे आसान है - आमतौर पर Per-Seat (1) या Per-Call (2)। वित्त टीम: संस्थापक, बहीखाता पद्धति के लिए Pilot/Bench/Puzzle द्वारा पूरक।

स्टेज 2 - Early revenue ($1M-$10M ARR)। कंपनी के पास उत्पाद-बाज़ार फिट सिग्नल और सार्थक ग्राहक संख्या है। वित्त कार्य में मासिक समापन, बोर्ड रिपोर्टिंग, बुनियादी forecasting और पहले आंतरिक cohort विश्लेषण शामिल हैं। Pricing architecture स्थिर हो जाता है, लेकिन टीम को विकसित होने का दबाव दिखना शुरू हो जाता है - enterprise ग्राहक अलग-अलग शर्तें चाहते हैं, ग्राहक-सफलता मेट्रिक्स परिणाम सोच की मांग करते हैं, निवेशक क्लीनर unit economics की उम्मीद करते हैं। सही architecture वह है जो pricing model प्रबंधनीय लेखांकन जटिलता के साथ स्पष्ट cohort प्रतिधारण उत्पन्न करता है। वित्त टीम: नियंत्रक (पूर्णकालिक या आंशिक), मुनीम, संस्थापक अभी भी प्रमुख निर्णयों में शामिल हैं।

स्टेज 3 - Scaling ($10M+ ARR)। कंपनी Series B की तैयारी कर रही है या पूरी कर चुकी है। वित्त कार्य में पूर्ण FP&A, ऑडिट तैयारी, जटिल अनुबंध लेखांकन, और तेजी से परिष्कृत निवेशक और बोर्ड रिपोर्टिंग शामिल है। Hybrid Pricing (5) और Value-Based Pricing (4) परिचालन रूप से व्यवहार्य हो गए हैं। Cohort analysis model-cost decay (दृष्टिकोण 8) के साथ एक बोर्ड-स्तरीय मीट्रिक बन जाता है। Capital allocation (दृष्टिकोण 11) केंद्रीय रणनीतिक प्रश्न बन गया है। वित्त टीम: वीपी फाइनेंस या CFO, नियंत्रक, FP&A विश्लेषक, और तेजी से विशिष्ट भूमिकाएँ (राजस्व संचालन, ट्रेजरी)।

संस्थापकों के लिए निहितार्थ यह है कि वित्तीय architecture एक बार का निर्णय नहीं है। आज आपके चरण के लिए सही architecture को संभवतः कंपनी के पैमाने तक पहुंचने से पहले कम से कम दो बार विकसित करने की आवश्यकता होगी - आम तौर पर एक बार Series A के आसपास (अधिक परिष्कृत cohort अनुशासन का परिचय) और एक बार Series B के आसपास (hybrid pricing या outcome-based घटक)। जो कंपनियाँ अपने चरण-1 architecture में लॉक हो जाती हैं और बिना विकास के स्केल करने की कोशिश करती हैं, वे आम तौर पर ARR के उच्च-एकल-अंक-लाखों की सीमा तक पहुँच जाती हैं।

परिपक्वता कथा

- सिद्ध। यह दृष्टिकोण कई AI-native (और पूर्व-AI) कंपनियों द्वारा स्थापित प्लेबुक और Benchमार्क के साथ आज बड़े पैमाने पर संचालित किया जा रहा है।

- उभर रहा है। यह दृष्टिकोण 2026 में AI-native कंपनियों द्वारा चलाया जा रहा है, लेकिन तेजी से विकसित हो रहा है - कैनोनिकल प्लेबुक अभी तक स्थिर नहीं हुई है।

- सट्टा। दृष्टिकोण उन प्रथाओं या खरीदार के व्यवहार पर निर्भर करता है जो अभी तक बड़े पैमाने पर मौजूद नहीं हैं।

A. Pricing architecture

जिस तरह से कंपनी ग्राहकों से चार्ज लेती है. Pricing architecture एक AI-native कंपनी द्वारा लिया गया एकमात्र सबसे परिणामी वित्तीय निर्णय है - यह revenue recognition, बिक्री-टीम मुआवजा, ग्राहक-सफलता फोकस, forecasting जटिलता और सकल-मार्जिन संरचना के माध्यम से कैस्केड होता है। अधिकांश कंपनियाँ एक architecture से शुरू होती हैं और जैसे-जैसे वे बढ़ती हैं, hybrid की ओर विकसित होती हैं।

दृष्टिकोण 1 - Per-Seat Pricing

परिपक्वता: सिद्ध। शुरुआती कठिनाई: आसान।

सादी अंग्रेजी में। Per-Seat Pricing SaaS model है जिसे हर किसी ने 2010 में सीखा है: ग्राहक प्रति इस्तेमालकर्ता, प्रति माह एक निश्चित शुल्क का भुगतान करता है। $50/month पर दस इस्तेमालकर्ता प्रत्येक $500/month हैं। ग्राहक का बिल forecastingित है, कंपनी का राजस्व forecastingित है, और लेखांकन सीधा है। एकमात्र सवाल यह है कि ग्राहक को कितनी सीटें चाहिए।

AI उत्पादों के लिए, यह model तेजी से अजीब होता जा रहा है। AI compute लागत का पैमाना इस्तेमाल पर निर्भर करता है, सीटों की संख्या पर नहीं। दस सीटों वाला एक ग्राहक दस हजार AI कॉल या दस मिलियन उत्पन्न कर सकता है; उन्हें सेवा देने की लागत परिमाण के आधार पर भिन्न होती है, लेकिन राजस्व समान होता है। जो कंपनियां वास्तव में AI-भारी उत्पादों के लिए Per-Seat Pricing भेजती हैं, वे अक्सर अपने सबसे भारी इस्तेमालकर्ताओं पर नकारात्मक gross margin पाती हैं।

AI-संवर्धित SaaS के लिए शुरुआती architecture के रूप में सर्वश्रेष्ठ, जहां AI कई सुविधाओं में से एक है। उन उत्पादों के लिए तेजी से अनुपयुक्त जहां AI मुख्य मूल्य चालक है।

मुख्य विचार। प्रति इस्तेमालकर्ता एक अनुमानित शुल्क लें, यह स्वीकार करते हुए कि राजस्व इस्तेमाल को ट्रैक नहीं करेगा और भारी इस्तेमालकर्ता नकारात्मक unit economics उत्पन्न कर सकते हैं।

इसका इस्तेमाल कब करें। जब उत्पाद AI-संवर्धित है लेकिन AI-परिभाषित नहीं है - AI एक व्यापक workflow उत्पाद के अंदर एक सुविधा है। जब खरीदार एक कार्यकारी होता है जिसे forecastingित लाइन-आइटम बजटिंग की आवश्यकता होती है। जब प्रति सीट अंतर्निहित compute लागत काफी कम है (सदस्यता राजस्व के 10–15% के तहत) तो इस्तेमाल परिवर्तनशीलता gross margin को खतरा नहीं देती है।

तंत्र। Per-Seat Pricing काम करता है क्योंकि यह खरीदार और विक्रेता दोनों को forecasting देता है। खरीदार बजट बना सकता है; विक्रेता forecasting लगा सकता है. वार्षिक अनुबंध अनुबंधित ARR (वार्षिक आवर्ती राजस्व) का उत्पादन करते हैं, जो मीट्रिक है वॉल स्ट्रीट ने AI कंपनियों को पिछले दशक में अनुकूलित करने के लिए प्रशिक्षित किया है।

AI उत्पादों के लिए संरचनात्मक समस्या कीमत और लागत के बीच का अंतर है। Foundation-model API pricing इकाई-आधारित है: प्रति token, प्रति सेकंड ऑडियो, प्रति छवि निर्माण। जब उत्पाद उस API को per-seat सदस्यता के पीछे लपेटता है, तो इस्तेमालकर्ता द्वारा की गई प्रत्येक कॉल एक लागत होती है जिसे विक्रेता वहन करता है। विडंबना यह है कि भारी इस्तेमालकर्ता - आम तौर पर ग्राहक के सबसे व्यस्त कर्मचारी - सबसे अधिक इस्तेमाल करते हैं और इसलिए सबसे अधिक लागत उत्पन्न करते हैं। यदि सभी इस्तेमालकर्ताओं के लिए औसत compute लागत सीट राजस्व का 20% है, तो सबसे भारी डेसील 80% की compute लागत या उनके सीट राजस्व का अधिक उत्पादन कर सकता है, जिससे मार्जिन कम हो सकता है या नकारात्मक योगदान भी हो सकता है।

2026 में फिक्स शायद ही कभी Per-Seat Pricing को पूरी तरह से छोड़ दिया जाए; यह अनुबंध में एक usage-based घटक जोड़ना है - एक सम्मिलित कोटा से ऊपर एक per-call या per-token ओवरएज। यह शुद्ध Per-Seat को Hybrid Pricing (दृष्टिकोण 5) में परिवर्तित करता है, जो पैमाने पर AI-native SaaS में सबसे आम architecture है।

काल्पनिक वॉक-थ्रू। Imagine MeetingMind, एक AI meeting-summary tool है जो $30/seat/month पर बिकता है। 100 seats वाला ग्राहक $36,000/year देता है। उन 100 users में से 20 product का भारी इस्तेमाल करते हैं (हर महीने 50+ summaries), 60 हल्का इस्तेमाल करते हैं (5–10 summaries), और 20 inactive हैं। 20 heavy users हर एक $25/month की compute cost पैदा करते हैं (कुल $6,000/year); बाकी users मामूली cost पैदा करते हैं। कुल compute लगभग $7,000/year है, $36,000 revenue के सामने, यानी करीब 80% gross margin और आरामदायक स्थिति। अब कल्पना करें कि product stickier होने पर heavy-user share 50% तक बढ़ जाता है। Compute costs $15,000+ तक बढ़ती हैं; gross margin 60% पर गिर जाता है। विक्रेता को या तो overage pricing लानी होगी या margin घटते देखना होगा।

उदाहरण। Confirmed pattern: ज़्यादातर AI-augmented productivity tools (Notion AI, Linear with AI, Asana Intelligence) अपने core SaaS के लिए Per-Seat Pricing ship करते हैं, अक्सर compute exposure को cap करने के लिए usage-tier limits के साथ। Limits के बिना pure Per-Seat 2026 तक heavy-AI products में शायद ही दिखता है।

प्राथमिक जोखिम। heavy users पर negative unit economics। सबसे engaged users को serve करना सबसे महंगा भी होता है, लेकिन वे light users जितनी ही कीमत चुकाते हैं। Mitigation: user cohort के हिसाब से compute-per-seat monitor करें, heavy-user share threshold से ऊपर जाने पर usage caps या overage pricing लागू करें, और natural evolution के रूप में Hybrid Pricing (दृष्टिकोण 5) पर विचार करें।

पहला कदम। अपने वर्तमान ग्राहक आधार पर प्रति सीट औसत compute लागत की गणना करें। यदि यह सीट राजस्व के 15% से अधिक है, तो Hybrid Pricing में परिवर्तन की योजना बनाना शुरू करें।

दृष्टिकोण 2 - Per-Call / इस्तेमाल Pricing

परिपक्वता: सिद्ध। शुरुआती कठिनाई: आसान।

सादी अंग्रेजी में। Per-Call Pricing AI infrastructure मानक है। ग्राहक प्रति API कॉल, प्रति token उपभोग, प्रति सेकंड संसाधित ऑडियो, प्रति छवि उत्पन्न, या प्रति निष्पादित क्वेरी के लिए भुगतान करते हैं। इस्तेमाल के साथ राजस्व पैमाने; इस्तेमाल के साथ लागत का पैमाना; संरेखण सीधा है. OpenAI, एंथ्रोपिक, इलेवनलैब्स, रेप्लिकेट और अधिकांश AI infrastructure कंपनियां इस model का इस्तेमाल करती हैं।

लाभ यह है कि gross margin को संरचनात्मक रूप से संरक्षित किया गया है - प्रत्येक कॉल का राजस्व उसकी compute लागत से ऊपर निर्धारित किया गया है, इसलिए ग्राहक के व्यवहार की परवाह किए बिना कंपनी कभी भी यूनिट के आधार पर पैसा नहीं खोती है। नुकसान यह है कि ग्राहक के बिल अप्रत्याशित होते हैं, जो ग्राहक की सफलता और नवीनीकरण में बार-बार आने वाली समस्या पैदा करता है: इस्तेमाल में प्रत्येक बढ़ोतरी बिल में बढ़ोतरी पैदा करती है, और जो ग्राहक अपने आंतरिक बजट से अधिक हो जाते हैं वे नाखुश ग्राहक बन जाते हैं।

AI infrastructure उत्पादों और डेवलपर-खरीदार उत्पादों के लिए संस्थापक architecture के रूप में सर्वश्रेष्ठ। ऑपरेटर-खरीदार उत्पादों में Hybrid Pricing के एक घटक के रूप में सामान्य।

मुख्य विचार। कीमत को इस्तेमाल और लागत के साथ सीधे संरेखित करें। प्रत्येक कॉल पर कंपनी को compute में कुछ राशि खर्च करनी पड़ती है; अंतर्निहित मार्जिन के साथ उस राशि से अधिक शुल्क लें।

इसका इस्तेमाल कब करें। जब खरीदार एक डेवलपर या तकनीकी इस्तेमालकर्ता हो जो usage-based बिलिंग के साथ सहज हो। जब उत्पाद वास्तव में इस्तेमाल-परिवर्तनशील होता है - तो अलग-अलग ग्राहक नाटकीय रूप से अलग-अलग मात्रा में उपभोग करते हैं। जब टीम इस्तेमाल उपकरण, बिलिंग infrastructure, और खरीदारों को उनके बिल प्रबंधित करने में मदद करने के ग्राहक-सफलता कार्य में निवेश करने को तैयार है।

तंत्र. Per-Call Pricing काम करता है क्योंकि यह architecture स्तर पर सकल-मार्जिन समस्या को हल करता है। प्रत्येक कॉल की कीमत उसकी लागत से अधिक होती है, इसलिए मार्जिन गणितीय रूप से संरक्षित होता है। Forecasting, Per-Seat से कठिन है (राजस्व इस्तेमाल पर निर्भर करता है, जो ग्राहक के व्यवहार पर निर्भर करता है, जो परिवर्तनशील है), लेकिन कई AI infrastructure उत्पादों के लिए forecasting जुर्माना मार्जिन सुरक्षा के बदले में स्वीकार्य है।

निष्पादन के लिए तीन परिचालन विषयों की आवश्यकता होती है जिनकी पारंपरिक SaaS को आवश्यकता नहीं होती है। इस्तेमाल उपकरण - प्रत्येक बिल योग्य घटना को मापा जाना चाहिए, सही ग्राहक को जिम्मेदार ठहराया जाना चाहिए, और एक श्रवण योग्य रिकॉर्ड में संग्रहीत किया जाना चाहिए। बिलिंग infrastructure - मासिक रूप से सटीक, रक्षात्मक चालान तैयार करना निश्चित-शुल्क बिलिंग की तुलना में कठिन है; गलतियाँ ग्राहकों को तुरंत दिखाई देती हैं। बिल प्रबंधन के आसपास ग्राहक-सफलता - ग्राहकों को अपने इस्तेमाल की निगरानी के लिए dashboards, इस्तेमाल बढ़ने पर अलर्ट और आश्चर्यजनक बिलों से बचने के लिए सीमा या बजट निर्धारित करने की क्षमता की आवश्यकता होती है। जो कंपनियां इन तीन विषयों के बिना usage-based pricing शिप करती हैं, वे ग्राहक मंथन को बिल की चिंता से प्रेरित देखती हैं, न कि उत्पाद असंतोष से।

पैमाने पर बाधा बिल-शॉक है। एक ग्राहक जिसने जनवरी में compute में $5K और फरवरी में $50K का इस्तेमाल किया, उसे 10x बिल में वृद्धि दिखाई देती है जिसके भुगतान के लिए आंतरिक अनुमोदन की आवश्यकता होती है। डिफ़ॉल्ट प्रतिक्रिया - "हम अगले वर्ष समीक्षा करेंगे" - खोए हुए राजस्व का अनुवाद करता है। परिपक्व usage-based कंपनियां बिल-भविष्यवाणी उपकरण, क्षमता-नियोजन वार्तालाप और सक्रिय आउटरीच में भारी निवेश करती हैं जब इस्तेमाल प्रक्षेपवक्र बजट संबंधी चिंताओं का सुझाव देते हैं।

काल्पनिक वॉक-थ्रू। टेक्स्टAI की कल्पना करें, एक LLM API कंपनी। ग्राहक प्रति 1K इनपुट tokens और $0.015 प्रति 1K आउटपुट tokens का भुगतान करते हैं। एक सामान्य ग्राहक साइन अप करता है, एक एकीकरण बनाता है, पहले तीन महीनों के लिए $200/month लागत वाले प्रयोग चलाता है, फिर अगले छह महीनों में $5,000/month को उत्पादन और रैंप पर तैनात करता है। नौवें महीने तक, वे प्रतिदिन 50M tokens संसाधित कर रहे हैं और $150K/month का भुगतान कर रहे हैं। ग्राहक के बिल अप्रत्याशित हैं; उनकी CFO हर महीने शिकायत करती है; ग्राहक-सफलता टीम उन्हें forecasting लगाने में मदद करने में अपना समय खर्च करती है। लेकिन ग्राहक पर TextAI का gross margin हर महीने 65% पर स्थिर रहता है - architecture व्यवसाय model की सुरक्षा करता है, चाहे ग्राहक कितना भी रैंप पर हो।

उदाहरण। Confirmed examples: OpenAI, Anthropic, Cohere, Mistral, ElevenLabs, Replicate, Together AI, Fireworks AI, और AI infrastructure companies की long tail। 2026 में लगभग हर AI-API business किसी न किसी form में usage pricing इस्तेमाल करता है।

प्राथमिक जोखिम। बिल-झटका और ग्राहक मंथन। जो ग्राहक बजट से आगे निकल जाते हैं वे नाखुश ग्राहक बन जाते हैं, भले ही उत्पाद कितना भी अच्छा क्यों न हो। शमन: इस्तेमाल में निवेश करें dashboards, बजट अलर्ट, प्रमुख ग्राहकों के साथ मासिक क्षमता-नियोजन वार्तालाप, और ग्राहकों के लिए खर्च पर हार्ड कैप सेट करने का विकल्प (यह स्वीकार करते हुए कि कैप मारने से एक अलग तरह का दर्द पैदा होता है - सेवा में रुकावट - जिसे सावधानीपूर्वक प्रबंधित करने की आवश्यकता है)।

माध्यमिक जोखिम। forecasting अप्रत्याशितता। Usage-based राजस्व का forecasting लगाना सदस्यता राजस्व की तुलना में कठिन है, जो धन उगाहने, बोर्ड रिपोर्टिंग और परिचालन योजना को जटिल बनाता है। शमन: cohort-आधारित forecasting models का निर्माण करें जो पूर्व ग्राहक व्यवहार से प्रोजेक्ट इस्तेमाल वृद्धि; ऐसे प्रमुख संकेतकों (प्रति सक्रिय इस्तेमालकर्ता कॉल, सक्रिय-इस्तेमालकर्ता वृद्धि दर) में निवेश करें जो कुल इस्तेमाल की तुलना में अधिक forecastingित हों।

पहला कदम। यदि आपका उत्पाद वास्तव में इस्तेमाल-परिवर्तनशील है और आपका खरीदार तकनीकी है, तो शुरू से ही Per-Call Pricing शिप करें। खपत की प्रति यूनिट एक मूल्य निर्धारित करें जो आपको 60%+ gross margin देता है [उभरता पैटर्न: AI-native मंजिल जिसके नीचे scaling संरचनात्मक रूप से कठिन हो जाता है], उपकरण का इस्तेमाल सावधानी से करें, और अपना पहला ग्राहक मिलने से पहले एक इस्तेमाल dashboard बनाएं।

दृष्टिकोण 3 - Per-Outcome Pricing

परिपक्वता: उभरती हुई। शुरुआती कठिनाई: मध्यम।

साधारण अंग्रेजी में। Per-Outcome Pricing का अर्थ है कि ग्राहक केवल तभी भुगतान करता है जब AI एक परिभाषित परिणाम देता है। एक हल किया गया समर्थन टिकट, एक संसाधित बीमा दावा, एक बुक की गई बिक्री बैठक, एक सफलतापूर्वक पूरा किया गया agent कार्य। ग्राहक पहुंच, समय या compute के लिए भुगतान नहीं कर रहा है - वे परिणामों के लिए भुगतान कर रहे हैं। यदि AI डिलीवर करने में विफल रहता है, तो ग्राहक भुगतान नहीं करता है।

यह pricing model - जिसे कभी-कभी "Service-as-Software" कहा जाता है - पिछले कुछ वर्षों में AI वाणिज्यिक संरचना में सबसे विशिष्ट नवाचार है। यह परिचालन रूप से जटिल है, लेखांकन-भारी है, और परिणामों को सटीक रूप से बताने की कंपनी की क्षमता पर निर्भर है। लेकिन इस्तेमाल के मामलों के लिए जहां परिणाम मापने योग्य हैं, यह Per-Call या Per-Seat विकल्पों की तुलना में प्रति ग्राहक नाटकीय रूप से अधिक राजस्व उत्पन्न करता है, क्योंकि कीमत उनके सॉफ़्टवेयर बजट के बजाय ग्राहक के श्रम बजट पर आधारित होती है।

स्पष्ट रूप से परिभाषित, मापने योग्य परिणामों वाले इस्तेमाल के मामलों के लिए सर्वोत्तम जो AI विश्वसनीय रूप से प्रदान कर सकता है। लगभग हमेशा Sales Catalog मोशन 9 (Pay-Per-Outcome) के साथ संयुक्त। परिचालनात्मक रूप से जटिल; पर्याप्त परिणाम-विशेषता infrastructure की आवश्यकता है।

मुख्य विचार। प्रति डिलीवर परिणाम शुल्क, विक्रेता की सॉफ्टवेयर लागत के बजाय ग्राहक की श्रम लागत पर तय कीमत।

इसका इस्तेमाल कब करें। जब इस्तेमाल के मामले में स्पष्ट, मापने योग्य, जिम्मेदार परिणाम हो। जब ग्राहक का विकल्प समान कार्य करने के लिए मनुष्यों को काम पर रखना है (इसलिए तुलना एंकर मानव श्रम लागत है)। जब कंपनी आउटकम-एट्रिब्यूशन infrastructure में निवेश करने को तैयार हो - आमतौर पर इस architecture को चलाने के शुरुआती वर्षों में सबसे बड़ा एकल गैर-उत्पाद इंजीनियरिंग निवेश।

तंत्र। Per-Outcome Pricing काम करता है क्योंकि यह विक्रेता को उनके सॉफ़्टवेयर बजट के एक अंश के बजाय ग्राहक के श्रम बजट के एक अंश पर कब्जा करने देता है। एक mid-market कंपनी ग्राहक-सहायता सॉफ्टवेयर की तुलना में ग्राहक-सहायता कर्मचारियों की संख्या पर दस गुना अधिक खर्च करती है। AI विक्रेता जो परिणाम के माध्यम से हेडकाउंट बजट का एक अंश कैप्चर करता है pricing सॉफ्टवेयर बजट के एक अंश को कैप्चर करने वाले विक्रेता की तुलना में एक अलग राजस्व श्रेणी में काम करता है।

pricing गणित मानव श्रम लागत का आधार बनता है। यदि ग्राहक-सहायता प्रतिनिधि की कुल लागत लगभग $5 प्रति समाधानित टिकट (वेतन, लाभ, प्रबंधन ओवरहेड, कार्यक्षेत्र) है, तो परिणाम मूल्य सीमा प्रति समाधानित टिकट $1–3 के आसपास बैठती है - मानव लागत से काफी कम है कि ग्राहक वास्तविक बचत प्राप्त करता है, विक्रेता की compute लागत से काफी ऊपर है जो gross margin सकारात्मक है। विक्रेता की compute लागत प्रति परिणाम (आमतौर पर एक अच्छी तरह से अनुकूलित agent के लिए $0.20–0.80 [लेखक थीसिस: 2026 में देखी गई तैनाती के आधार पर; model विकल्प और prompt दक्षता के प्रति संवेदनशील]) मंजिल तय करती है; ग्राहक की मानवीय लागत सीमा निर्धारित करती है; कीमत बीच में कहीं रहती है।

तकनीकी आधार परिणाम एट्रिब्यूशन है। विक्रेता को ऑडिट-ग्रेड telemetry - प्रत्येक मूल्य परिणाम के लिए, AI ने क्या किया, क्या संसाधित किया, और परिणाम की पुष्टि कैसे की गई, इसका एक सत्यापन योग्य रिकॉर्ड तैयार करना होगा। इसके बिना, ग्राहक विवादों का कोई वस्तुनिष्ठ आधार नहीं होता और राजस्व संग्रह एक त्रैमासिक बातचीत बनकर रह जाता है। इस architecture को चलाने वाली कंपनियां परिणाम-एट्रिब्यूशन infrastructure को उत्पाद के हिस्से के रूप में मानती हैं, न कि लेखांकन ओवरहेड के रूप में, और इसे वित्त विश्लेषकों के बजाय इंजीनियरों के साथ रखती हैं।

लेखांकन जटिलता वास्तविक है. राजस्व को परिणाम के रूप में मान्यता दी जाती है (न कि जब अनुबंध पर हस्ताक्षर किए जाते हैं), जिसका अर्थ है कि अनुबंध-से-राजस्व रूपांतरण 1:1 नहीं है - कंपनी $1M के bookings को बुक करती है, लेकिन राजस्व को केवल परिणामों के रूप में मान्यता देती है, संभावित रूप से कई महीनों में। मानक ASC 606 आवश्यकताओं (दृष्टिकोण 6) के साथ संयुक्त, यह एक विलंबित-राजस्व मैकेनिक का उत्पादन करता है जिसे पारंपरिक SaaS वित्त को प्रबंधित नहीं करना पड़ता है।

काल्पनिक वॉक-थ्रू। टिकटबॉट की कल्पना करें, एक AI ग्राहक-सहायता agent। टिकटबॉट ग्राहकों से प्रति सीट या प्रति कॉल शुल्क नहीं लेता है। इसके बजाय, ग्राहक प्रत्येक समर्थन टिकट के लिए $0.50 का भुगतान करता है जिसे टिकटबॉट अपने आप हल करता है (किसी इंसान पर दबाव डाले बिना)। प्रति माह 50,000 टिकट वाले ग्राहक को $25,000 मासिक बिल मिलता है - लेकिन केवल तभी जब टिकटबॉट वास्तव में टिकटों का समाधान करता है। यदि टिकटबॉट आने वाले टिकटों में से केवल 30% का समाधान करता है, तो बिल $7,500 है। ग्राहक का CFO model को पसंद करता है; ग्राहक की खरीद टीम को यह सीखना होगा कि अनुबंध की संरचना कैसे की जाए; टिकटबॉट की अपनी वित्त टीम को प्रत्येक बिल योग्य घटना का बचाव करने के लिए परिणाम-एट्रिब्यूशन infrastructure में निवेश करना होगा।

उदाहरण। पुष्टि किए गए उदाहरण: AI ग्राहक सेवा के लिए सिएरा का प्रति-रिज़ॉल्यूशन pricing। डेकागन के outcome-based अनुबंध। व्यक्तिगत-चोट कानूनी कार्य के लिए इवनअप का प्रति-दावा pricing। पैटर्न 2026, में सबसे सक्रिय रूप से विस्तारित pricing संरचनाओं में से एक है और लगभग सार्वभौमिक रूप से उन कंपनियों में दिखाई देता है जो Sales Catalog Motion 9 भी चलाते हैं।

प्राथमिक जोखिम। परिणाम-विशेषण विवाद। ऑडिट-ग्रेड telemetry के बिना, ग्राहक इस बात पर विवाद करते हैं कि "समाधान" परिणाम के रूप में क्या गिना जाता है, जो संग्रह को बातचीत में बदल देता है। शमन: एक मुख्य इंजीनियरिंग कार्य के रूप में एट्रिब्यूशन infrastructure में निवेश करें। पहले अनुबंध से पहले telemetry का निर्माण करें; इसे बाद में दोबारा न लगाएं.

माध्यमिक जोखिम। Revenue recognition जटिलता। ASC 606 के तहत परिणाम अनुबंधों को सावधानीपूर्वक संरचना की आवश्यकता होती है और यह आश्चर्यजनक रूप से स्थगित-राजस्व पैटर्न उत्पन्न कर सकता है। शमन: पहले अनुबंध से एक AI-अनुभवी राजस्व लेखाकार के साथ काम करें; यह न मानें कि पारंपरिक SaaS revenue recognition नियम लागू होते हैं।

पहला कदम। एक ऐसे परिणाम को परिभाषित करें जो स्पष्ट, मापने योग्य और जिम्मेदार हो। परिचालन यांत्रिकी सीखने के लिए पहले अनुबंध का मूल्य परंपरागत रूप से (आपकी मूल्य सीमा की तुलना में आपकी लागत सीमा के करीब) रखें। कम से कम छह महीने तक एट्रिब्यूशन विवादों से जूझने के बाद ही कीमत में बढ़ोतरी करें।

दृष्टिकोण 4 - Value-Based Pricing

परिपक्वता: उभरती हुई। शुरुआती कठिनाई: उन्नत।

साधारण अंग्रेजी में। Value-Based Pricing का अर्थ है कि ग्राहक AI द्वारा उनके लिए बनाए गए मापा व्यावसायिक मूल्य का एक प्रतिशत भुगतान करता है। एक हेज फंड एक AI टूल तैनात करता है जो प्रति वर्ष $40M द्वारा ट्रेडिंग दक्षता में सुधार करता है; AI विक्रेता का अनुबंध मापने योग्य सुधार के 15% पर संरचित है, जो $6M/year का भुगतान करता है। कीमत विक्रेता की लागत या तुलनीय सॉफ़्टवेयर पर नहीं, बल्कि ग्राहक के मापे गए परिणामों पर आधारित होती है।

यह AI में प्रति ग्राहक उच्चतम राजस्व pricing model है, और सबसे दुर्लभ है। इसमें मूल्य गणना की रक्षा के लिए परिष्कृत अनुबंध, खरीदार पर कार्यकारी प्रायोजन (आमतौर पर सी-सूट), और माप infrastructure में पर्याप्त निवेश की आवश्यकता होती है। 2026, द्वारा यह ज्यादातर वित्तीय सेवाओं, बड़ी स्वास्थ्य देखभाल प्रणालियों और परामर्श फर्मों में रणनीतिक enterprise तैनाती में दिखाई देता है - मूल्य को कठोरता से मापने के लिए विश्लेषणात्मक परिष्कार और गैर-मानक अनुबंधों की संरचना के लिए खरीद लचीलेपन दोनों के साथ खरीदार।

रणनीतिक enterprise सौदों के लिए सर्वश्रेष्ठ जहां मापा मूल्य परिचालन ओवरहेड का समर्थन करने के लिए पर्याप्त बड़ा है। हमेशा Sales Catalog Motion 10 (Value-Based Engagement) के साथ संयुक्त।

मुख्य विचार। बनाए गए मापा ग्राहक मूल्य का एक प्रतिशत चार्ज करें, पारंपरिक विक्रेता-खरीदार प्रतिकूल गतिशीलता को हटा दें जहां विक्रेता पहुंच के लिए शुल्क लेना चाहता है और खरीदार परिणामों के लिए भुगतान करना चाहता है।

इसका इस्तेमाल कब करें। जब ग्राहक मूल्य मापने के लिए डेटा infrastructure और गैर-मानक अनुबंधों की संरचना के लिए खरीद लचीलेपन दोनों के साथ एक परिष्कृत enterprise है। जब परिनियोजन मापनीय, जिम्मेदार परिणाम उत्पन्न करेगा जो परिचालन ओवरहेड (आमतौर पर वार्षिक मापा मूल्य में $5M+) का समर्थन करने के लिए पर्याप्त होगा। जब खरीदार के कार्यकारी प्रायोजक के पास मानक खरीद को ओवरराइड करने का अधिकार हो।

तंत्र. Value-Based Pricing तब काम करता है जब दोनों पक्ष इस बात पर सहमत हो सकते हैं कि मूल्य का क्या मतलब है और इसे कैसे मापना है। अनुबंध संरचना सीट-, इस्तेमाल-, या outcome-based pricing की तुलना में भौतिक रूप से अधिक जटिल है। एक सामान्य समझौते में चार घटक होते हैं। एक बेसलाइन माप अवधि (आमतौर पर तैनाती से पहले 30–90 दिन) यह स्थापित करती है कि AI के बिना ग्राहक के मेट्रिक्स कैसे दिखते हैं। एक मूल्य-शेयर फॉर्मूला परिभाषित करता है कि विक्रेता मापा लाभ का कितना अंश प्राप्त करता है - आमतौर पर 5–25%, सौदे की जटिलता और खरीदार परिष्कार के अनुसार भिन्न होता है। एक छत और फर्श ऊपर की ओर (ताकि विक्रेता ग्राहक के अधिकारियों की आंतरिक रूप से रक्षा कर सकने वाली राशि से अधिक न कमा सके) और नीचे की ओर (इसलिए विक्रेता उत्पाद को तैनात करने के लिए ग्राहक को भुगतान नहीं कर रहा है) दोनों को सीमित करता है। और ऑडिट अधिकार विक्रेता को बिलिंग को संचालित करने वाले मेट्रिक्स पर ग्राहक की रिपोर्टिंग को सत्यापित करने की क्षमता देता है - ऑडिट अधिकारों के बिना, ग्राहक खरीद पहले ट्रू-अप चक्र में मापा मूल्य को कम रिपोर्ट करेगी।

परिचालन संबंधी बाधा परिपक्वता का संकुचन है। अधिकांश enterprise खरीद संगठन अभी तक value-based सौदों को बड़े पैमाने पर तैयार करने के लिए सुसज्जित नहीं हैं; कानूनी, वित्त और संचालन सभी को ऐसे प्रतिनिधियों की आवश्यकता है जो model को समझते हों और जिनके पास गैर-मानक अनुबंध शर्तों के लिए प्रतिबद्ध होने का अधिकार हो। यही कारण है कि इन सौदों के लिए आम तौर पर सी-सूट स्तर पर एक कार्यकारी प्रायोजक की आवश्यकता होती है - केवल वही प्राधिकरण खरीद संगठन के डिफ़ॉल्ट को ओवरराइड कर सकता है "हम इस तरह से सौदों की संरचना नहीं करते हैं।" प्रायोजक के बिना, प्रस्ताव अनिश्चित काल के लिए संगठन के बीच में ही रुक जाता है।

वित्तीय लेखांकन जटिलता पर्याप्त है. value-based अनुबंधों के लिए ASC 606 के तहत Revenue recognition गैर-तुच्छ है - variable consideration उस राशि तक सीमित है जिसे कंपनी उचित विश्वसनीयता के साथ समर्थन दे सकती है, जिसका अर्थ अक्सर यह होता है कि ट्रैक रिकॉर्ड स्थापित होने तक राजस्व अनुबंध के नाममात्र उल्टा से बहुत कम पर पहचाना जाता है। पहले वर्ष में इन अनुबंधों की जांच करने वाले लेखा परीक्षक आमतौर पर रूढ़िवादी होते हैं; तुलनीय डेटा की कई अवधियों वाले वर्ष-तीन लेखा परीक्षक आमतौर पर अधिक अनुमेय होते हैं।

काल्पनिक वॉक-थ्रू। कैशफ्लो की कल्पना करें, हेज फंड के लिए एक AI टूल। एक $50B फंड कैशफ्लो को तैनात करता है और, 12-माह की माप अवधि में, तैनाती के लिए ट्रेडिंग दक्षता में $40M वार्षिक सुधार का श्रेय देता है। कैशफ्लो का अनुबंध बेसलाइन से ऊपर मापने योग्य सुधार के 15% पर संरचित है: फंड अनुबंध की अवधि के लिए सालाना $6M का भुगतान करता है। सौदे पर बातचीत करने में नौ महीने लग गए, फंड के सीआईओ और CFO को व्यक्तिगत रूप से मंजूरी देने की आवश्यकता थी, और यह केवल खरीद के माध्यम से हुआ क्योंकि कार्यकारी प्रायोजक ने इसे आगे बढ़ाया। कैशफ्लो की अकाउंटिंग टीम ने पहला वर्ष $2M पर रूढ़िवादी रूप से राजस्व को पहचानने में बिताया, जबकि audit-defensible ट्रैक रिकॉर्ड बनाया जा रहा था; दूसरे वर्ष में, कई माप चक्रों द्वारा मूल्य गणना की पुष्टि होने के बाद, पूर्ण $6M revenue recognition रक्षात्मक हो जाता है।

उदाहरण। उभरते एनालॉग्स: रणनीतिक enterprise ग्राहकों के साथ कुछ एंथ्रोपिक एप्लाइड AI जुड़ाव। कुछ Palantir तैनाती मिशन परिणामों के आसपास संरचित हैं। वित्तीय सेवाओं, स्वास्थ्य देखभाल और बड़ी परामर्श फर्मों में अग्रगामी झुकाव वाली AI तैनाती। कैनोनिकल उदाहरण के लिए पैटर्न बहुत छोटा है, लेकिन अनुबंध टेम्पलेट Big Four परामर्श प्रथाओं के माध्यम से तेजी से उपलब्ध हैं।

प्राथमिक जोखिम। संकुचन का पतन। सौदा महीनों तक मध्य-संगठन में रुका रहता है क्योंकि खरीद में अनुबंध संरचना के लिए कोई खाका नहीं होता है। शमन: अनुबंध का मसौदा तैयार करने से पहले कार्यकारी प्रायोजक की पहचान करें और भर्ती करें। प्रायोजक का अधिकार अनब्लॉकिंग तंत्र है; इसके बिना, योग्यता की परवाह किए बिना सौदा बंद नहीं होगा।

द्वितीयक जोखिम। लेखापरीक्षा रूढ़िवादिता। ASC 606 के तहत वर्ष-एक revenue recognition अनुबंध के नाममात्र मूल्य से काफी कम हो सकता है, जिससे एक आश्चर्यजनक P&L उत्पन्न होता है जो निवेशकों को भ्रमित करता है। शमन: पहले value-based अनुबंध पर हस्ताक्षर करने से पहले एक AI-अनुभवी राजस्व लेखाकार को नियुक्त करें; संरचना निवेशक bookings के साथ-साथ recognized revenue के आसपास रिपोर्टिंग कर रहे हैं।

पहला कदम। पहले architecture के रूप में Value-Based Pricing का अनुसरण न करें। पहले Per-Call (2), Per-Outcome (3), या Hybrid (5) के माध्यम से परिचालन परिपक्वता बनाएं। Value-Based का प्रयास केवल तभी करें जब कंपनी के पास एक नियंत्रक, एक अनुभवी अनुबंध वकील और एक लक्षित खरीदार के अंदर एक कार्यकारी प्रायोजक हो।

दृष्टिकोण 5 - Hybrid Pricing

परिपक्वता: सिद्ध। शुरुआती कठिनाई: मध्यम।

साधारण अंग्रेजी में। Hybrid Pricing उपरोक्त दो या अधिक architecture को एक ही अनुबंध में जोड़ता है। सबसे आम पैटर्न एक आधार सदस्यता (Per-Seat या प्लेटफ़ॉर्म शुल्क) और सम्मिलित कोटा से अधिक इस्तेमाल है - ग्राहक को सामान्य इस्तेमाल के लिए अनुमानित बजट मिलता है और भारी इस्तेमाल के लिए वृद्धिशील भुगतान होता है। अन्य हाइब्रिड सदस्यता को outcome-based बोनस, या प्लेटफ़ॉर्म शुल्क के साथ per-call infrastructure शुल्क के साथ जोड़ते हैं।

2026, द्वारा Hybrid Pricing बड़े पैमाने पर AI-native कंपनियों के लिए प्रमुख architecture है। जिन्होंने अभी तक अपना model विकसित नहीं किया है। हाइब्रिड के हावी होने का कारण यह है कि वे कई architecture की संरचनात्मक शक्तियों को संतुलित करते हैं - सदस्यता की पूर्वानुमेयता, इस्तेमाल की लागत-संरेखण, और (कुछ हाइब्रिड के लिए) परिणाम का मूल्य कैप्चर।

कंपनी के mid-market और enterprise पैमाने पर पहुंचने के बाद Per-Seat या Per-Call से प्राकृतिक विकास के रूप में सर्वश्रेष्ठ। परिचालन जटिलता जोड़ता है; खरीदारों को संरचना को समझने में मदद करने के लिए सावधानीपूर्वक अनुबंध डिजाइन और ग्राहक-सफल निवेश की आवश्यकता होती है।

मुख्य विचार। पूर्वानुमेयता, लागत-संरेखण और मूल्य कैप्चर को संतुलित करने के लिए architecture को इस तरह से संयोजित करें कि कोई भी architecture अकेले हासिल नहीं कर सके।

इसका इस्तेमाल कब करें। जब ग्राहक राजस्व उस पैमाने पर पहुंच गया है जहां शुद्ध per-seat या per-call टूट जाता है (भारी इस्तेमालकर्ता मार्जिन संपीड़न का उत्पादन करते हैं, हल्के इस्तेमालकर्ता मंथन जोखिम पैदा करते हैं, या enterprise खरीदार अधिक परिष्कृत अनुबंधों की मांग करते हैं)। जब टीम के पास बहु-घटक pricing को डिजाइन और निष्पादित करने के लिए अनुबंध और परिचालन परिपक्वता हो।

तंत्र। AI-native SaaS में सबसे common Hybrid Pricing structure "Per-Seat plus Usage Overage" है: ग्राहक प्रति seat प्रति month fixed fee देते हैं, जिसमें प्रति seat प्रति month AI calls का included quota होता है, और quota से ऊपर usage पर per-call charge लगता है। यह structure खरीदारों को Per-Seat की budgeting predictability देता है और विक्रेता के gross margin को heavy users से बचाता है। Variants में "Platform Fee plus Usage" (API इस्तेमाल करने के अधिकार के लिए fixed fee plus per-call charges), "Subscription plus Outcome Bonus" (advanced agents के लिए base subscription plus per-outcome charges), और "Tiered Subscription" (कई subscription tiers, जिनमें अलग-अलग included quotas और per-call rates होते हैं) शामिल हैं।

निष्पादन के लिए तीन अनुशासनों की आवश्यकता होती है। अनुबंध डिज़ाइन - बहु-घटक pricing को ग्राहक भ्रम या अनजाने मार्जिन रिसाव से बचने के लिए सावधानीपूर्वक कानूनी और pricing-रणनीति कार्य की आवश्यकता होती है। इस्तेमाल उपकरण - यहां तक कि hybrid अनुबंधों को भी अधिक घटक की बिलिंग और forecasting ग्राहक व्यवहार दोनों के लिए, स्वच्छ इस्तेमाल ट्रैकिंग की आवश्यकता होती है। ग्राहक शिक्षा - ऑपरेटर और कार्यकारी भूमिकाओं में खरीदार अक्सर hybrid बिलों का forecasting लगाने के लिए संघर्ष करते हैं; ग्राहक-सफलता टीम को ग्राहकों को उनकी अनुमानित लागत समझने में मदद करने के लिए सार्थक समय निवेश करना होगा।

वित्तीय लेखांकन जटिलता सदस्यता और इस्तेमाल लेखांकन के प्रतिच्छेदन पर बैठती है। सदस्यता घटक से प्राप्त राजस्व को अनुबंध अवधि के दौरान तर्कसंगत रूप से मान्यता दी जाती है; इस्तेमाल घटक से राजस्व को इस्तेमाल होने पर पहचाना जाता है। ASC 606 इन्हें अलग-अलग प्रदर्शन दायित्वों के रूप में मानता है, जिसका अर्थ है कि अनुबंध को सापेक्ष स्टैंडअलोन बिक्री मूल्यों के आधार पर घटकों में लेनदेन मूल्य आवंटित करना होगा - एक गैर-तुच्छ अभ्यास जिसके लिए अक्सर राजस्व लेखाकार से स्पष्ट मार्गदर्शन की आवश्यकता होती है।

पैमाने पर बाधा संचार जटिलता है। जो ग्राहक आसानी से अपने बिलों का forecasting नहीं लगा सकते, वे चिंतित ग्राहक बन जाते हैं; चिंतित ग्राहक मंथन करते हैं। परिपक्व hybrid-pricing कंपनियां dashboards, प्रक्षेपण उपकरण और अनुबंध संरचनाओं में निवेश करती हैं जो forecasting को अधिकतम करती हैं - उदाहरण के लिए, निरंतर पैमाइश के बजाय मासिक ट्रू-अप विंडो, या हर महीने के अंत के बजाय तिमाही के अंत में ओवरएज समीक्षा के साथ त्रैमासिक प्रतिबद्धताएं।

काल्पनिक वॉक-थ्रू। agentप्लेटफ़ॉर्म की कल्पना करें, एक AI agent infrastructure कंपनी। pricing hybrid है: ग्राहक प्लेटफ़ॉर्म के लिए $5,000/month (प्रति माह 1M agent कॉल सहित) प्लस कोटा के ऊपर प्रति कॉल $0.005, वार्षिक अनुबंध और त्रैमासिक ट्रू-अप के साथ भुगतान करते हैं। एक सामान्य ग्राहक एक $60K आधार वार्षिक अनुबंध पर हस्ताक्षर करता है और साइनअप पर 200K कॉल/माह से 5M कॉल/माह तक बारह महीने तक इस्तेमाल बढ़ाता है। पहले वर्ष के अंत तक, ग्राहक का वास्तविक राजस्व योगदान $60K (सदस्यता) प्लस $180K (36M अतिरिक्त कॉल पर अधिक शुल्क × $0.005) = $240K वार्षिक राजस्व, आधार अनुबंध का चार गुना है। ग्राहक के बिल forecastingित होने के लिए पर्याप्त अनुमानित हैं (उन्हें त्रैमासिक ट्रू-अप नोटिस मिलते हैं); AgentPlatform का gross margin साफ़ रहता है क्योंकि भारी इस्तेमाल की कीमत इसकी compute लागत से अधिक है।

उदाहरण। Confirmed examples: GitHub Copilot के Business और Enterprise tiers (subscription with usage components), Cursor के enterprise plans (subscription plus token overages), और mature pricing वाले ज़्यादातर enterprise AI vendors (large accounts में Glean, Harvey, Sierra)। 2026 में $10M+ ARR AI-native कंपनियों के बीच Hybrid Pricing dominant architecture है।

प्राथमिक जोखिम। ग्राहकों को भ्रमित करने वाली अनुबंध जटिलता। जो खरीदार आसानी से अपने बिलों का forecasting नहीं लगा सकते, वे सरल pricing पर खरीदारों की तुलना में अधिक दरों पर मंथन करते हैं। शमन: प्रोजेक्शन dashboards, मासिक के बजाय त्रैमासिक ट्रू-अप विंडो और ग्राहक-सफलता वार्तालापों में निवेश करें जो नए ग्राहकों को उनकी अनुमानित लागतों के बारे में बताते हैं।

माध्यमिक जोखिम। Revenue recognition जटिलता। hybrid अनुबंधों का ASC 606 उपचार शुद्ध सदस्यता या शुद्ध इस्तेमाल से अधिक जटिल है; स्टैंडअलोन-बिक्री-मूल्य आवंटन में गलतियाँ भौतिक पुनर्कथन उत्पन्न कर सकती हैं। शमन: pricing संरचना को डिजाइन करने से पहले बहु-घटक AI अनुबंधों से परिचित एक राजस्व लेखाकार को नियुक्त करें; मानक SaaS राजस्व-मान्यता टेम्पलेट्स पर भरोसा न करें।

पहला कदम। यदि आपके पास एक Per-Seat उत्पाद है जो भारी इस्तेमालकर्ताओं पर मार्जिन संपीड़न को प्रभावित कर रहा है, या एक Per-Call उत्पाद बिल चिंता पर ग्राहक-सफलता का बोझ पैदा कर रहा है, तो एक hybrid डिज़ाइन करें जो लापता घटक (इस्तेमाल ओवरएज या सदस्यता स्तर) को जोड़ता है। सबसे सरल पहला hybrid "वर्तमान pricing प्लस एक एकल ओवरएज घटक" है; पहले दिन छह-घटक अनुबंध तैयार करने का प्रयास न करें।

बी. राजस्व और लागत यांत्रिकी

वित्त का तकनीकी कार्य - ग्राहक गतिविधि को ऑडिट योग्य पुस्तकों में बदलना, compute लागतों को सही ढंग से वर्गीकृत करना, और cohort अनुशासन को बनाए रखना जो इकाई-अर्थशास्त्र सत्य को सामने लाता है। ये दृष्टिकोण pricing की तुलना में कम दिखाई देते हैं लेकिन दीर्घकालिक वित्तीय स्वास्थ्य के लिए अधिक परिणामी हैं। एक कंपनी वर्षों तक अपूर्ण pricing तक जीवित रह सकती है; यह पहले ऑडिट के बाद अपूर्ण revenue recognition या COGS गलत वर्गीकरण से बच नहीं सकता है।

⚠ लेखांकन और कर सलाह पर एक नोट। यह खंड revenue recognition (ASC 606), COGS वर्गीकरण, प्रशिक्षण लागतों का पूंजीकरण, deferred revenue, और audit defensibility पर चर्चा करता है। कैटलॉग रणनीतिक रूपरेखा प्रदान करता है और उन प्रश्नों की पहचान करता है जिनका आपको उत्तर देने की आवश्यकता है; यह आपकी विशिष्ट स्थिति के लिए पेशेवर लेखांकन, कर, या लेखापरीक्षा सलाह प्रदान नहीं करता है। AI-native usage-based, outcome-based और value-based अनुबंधों के लिए ASC 606 की व्याख्याएं अभी भी लेखा परीक्षकों और मानक-निर्धारकों के बीच विकसित हो रही हैं। अपने पहले गैर-सदस्यता अनुबंध पर हस्ताक्षर करने से पहले, अपने पहले ऑडिट चक्र से पहले, और नीचे दिए गए नियमों पर निर्भर किसी भी भौतिक निर्णय से पहले AI-native अभ्यास अनुभव के साथ एक CPA संलग्न करें।

AI अनुबंधों के लिए दृष्टिकोण 6 - Revenue Recognition

परिपक्वता: सिद्ध। शुरुआती कठिनाई: मध्यम।

साधारण अंग्रेजी में। Revenue recognition लेखांकन का प्रश्न है कब राजस्व बहीखातों पर गिना जाता है। एक ग्राहक $1.2M एक साल के अनुबंध पर हस्ताक्षर करता है और मासिक $100K का भुगतान करता है; क्या आप हर महीने राजस्व का $100K बुक करते हैं, या पहले दिन $1.2M, या कुछ और? उत्तर ASC 606 (अमेरिका में) या IFRS 15 (अंतर्राष्ट्रीय स्तर पर) नामक वैश्विक लेखांकन मानक द्वारा शासित होता है। पारंपरिक SaaS के लिए, उत्तर सीधा है: अनुबंध अवधि के दौरान राजस्व को तर्कसंगत रूप से पहचानें। AI-native कंपनियों के लिए, यह जटिल हो जाता है - usage-based अनुबंध, outcome-based अनुबंध, और value-based अनुबंधों में प्रत्येक के अलग-अलग मान्यता नियम हैं, और अनुबंध संरचनाओं के विकसित होने के साथ-साथ लेखा परीक्षकों द्वारा नियमों की अभी भी व्याख्या की जा रही है।

यह अधिकार प्राप्त करना मायने रखता है क्योंकि यह निर्धारित करता है कि कंपनी निवेशकों को क्या बताती है, ऑडिट कैसा दिखता है और पी एंड एल वास्तव में क्या दिखाता है। जिन कंपनियों को यह गलत लगता है उन्हें अपने पहले ऑडिट के दौरान भौतिक पुनर्कथन का सामना करना पड़ता है, धन उगाहने के दौरान राजस्व में आश्चर्यजनक कमी आती है, और निवेशकों के साथ विश्वसनीयता को नुकसान होता है जिसे ठीक करने में वर्षों लग जाते हैं।

प्रत्येक चरण में एक मूलभूत अनुशासन के रूप में सर्वोत्तम व्यवहार किया जाता है। अनिश्चितकाल के लिए स्थगित नहीं किया जा सकता; जैसे ही किसी कंपनी को कोई राजस्व प्राप्त होता है, ASC 606 लागू होता है।

मुख्य विचार। पाँच-चरण वाले ASC 606 ढाँचे को लागू करें - अनुबंध की पहचान करें, प्रदर्शन दायित्वों की पहचान करें, लेनदेन की कीमत निर्धारित करें, दायित्वों के लिए मूल्य आवंटित करें, दायित्वों के संतुष्ट होने पर राजस्व की पहचान करें - AI अनुबंधों पर जिनमें अक्सर variable consideration, एकाधिक प्रदर्शन दायित्व और परिणाम-निर्भर भुगतान होते हैं।

इसका इस्तेमाल कब करें। हमेशा, उस क्षण से जब कंपनी के पास कोई अनुबंधित राजस्व हो। एप्लिकेशन की जटिलता भिन्न होती है (Per-Seat सरल है; Value-Based जटिल है), लेकिन रूपरेखा सार्वभौमिक रूप से लागू होती है।

तंत्र। पारंपरिक SaaS revenue recognition सरल है क्योंकि अनुबंध एक एकल प्रदर्शन दायित्व (सॉफ़्टवेयर तक पहुंच) है जो अनुबंध अवधि के दौरान तर्कसंगत रूप से वितरित किया जाता है। राजस्व मासिक रूप से मान्यता प्राप्त अनुबंध की लंबाई से विभाजित अनुबंध मूल्य के बराबर होता है। ASC 606 कुछ भी विवादास्पद नहीं जोड़ता है।

AI अनुबंध इसे तीन संरचनात्मक तरीकों से जटिल बनाते हैं। पहला, variable consideration: usage-based और outcome-based अनुबंधों में लेनदेन की कीमतें ग्राहक के व्यवहार पर निर्भर करती हैं, जो अनुबंध पर हस्ताक्षर करते समय ज्ञात नहीं होती हैं। ASC 606 के लिए कंपनी को variable consideration का अनुमान लगाना आवश्यक है, लेकिन यह अनुमान उस राशि तक सीमित है जिसे कंपनी उचित विश्वसनीयता के साथ समर्थन कर सकती है - आमतौर पर ट्रैक रिकॉर्ड स्थापित होने तक अनुबंध के नाममात्र उछाल से बहुत कम। दूसरा, एकाधिक प्रदर्शन दायित्व: एक hybrid अनुबंध बंडलिंग सदस्यता प्लस इस्तेमाल प्लस परिणाम बोनस में तीन या अधिक दायित्व होते हैं, प्रत्येक के लिए अलग मूल्य आवंटन और अलग मान्यता समय की आवश्यकता होती है। तीसरा, परिणाम निर्भरता: शुद्ध outcome-based अनुबंधों में, राजस्व को तब तक पहचाना नहीं जा सकता जब तक कि परिणाम वितरित और पुष्टि न हो जाए - जो अनुबंध पर हस्ताक्षर करने और revenue recognition के बीच छह से बारह महीने का अंतराल पैदा कर सकता है।

व्यावहारिक निहितार्थ यह है कि एक AI-native कंपनी का bookings (हस्ताक्षरित सौदों का संविदात्मक मूल्य) और recognized revenue (P&L पर GAAP राजस्व) सार्थक रूप से भिन्न होता है। Bookings एक तिमाही के लिए $5M हो सकता है जबकि recognized revenue केवल $1.5M है क्योंकि अधिकांश अनुबंध outcome-based हैं और revenue recognition रूढ़िवादी अनुमान के लिए बाध्य है। निवेशकों और बोर्डों को दोनों संख्याओं को पढ़ना सीखना चाहिए; अंतर से अपरिचित संस्थापक अक्सर कंपनी की वित्तीय स्थिति का गलत आकलन करते हैं।

काल्पनिक वॉक-थ्रू। इमेजिन आउटकमAI, एक AI ग्राहक-सहायता कंपनी। Q1, में कंपनी औसतन $2/resolved-टिकट पर नए वार्षिक outcome-based अनुबंधों में $4M पर हस्ताक्षर करती है, जो अपने ग्राहक आधार पर लगभग 2M टिकटों का अनुमान लगाती है। ASC 606 को परिणाम वितरित होने के साथ ही राजस्व को पहचानने की आवश्यकता होती है। Q1, के अंत तक केवल 200K टिकटों का समाधान किया गया है (तैनाती रैंप धीरे-धीरे), recognized revenue में $400K का उत्पादन किया गया है। कंपनी के bookings $4M हैं; recognized revenue $400K है; deferred revenue (अनुबंध पर हस्ताक्षर किए गए लेकिन अभी तक मान्यता प्राप्त नहीं है) $3.6M पर बैठता है। P&L राजस्व का $400K दिखाता है; व्यवसाय की स्थिति को समझने के लिए बोर्ड को सभी तीन नंबर - bookings, recognized revenue, deferred revenue - देखने की जरूरत है। एक संस्थापक जो केवल $400K recognized revenue देखता है और सोचता है कि व्यवसाय स्थिर हो रहा है, वह गलत है; एक संस्थापक जो केवल $4M bookings देखता है और सोचता है कि व्यवसाय के पास GAAP राजस्व का $4M है, वह भी गलत है।

उदाहरण। पुष्टि पैटर्न: गैर-सदस्यता अनुबंध वाली प्रत्येक AI-native कंपनी को इस जटिलता का सामना करना पड़ता है। सिएरा, डेकागन और अन्य परिणाम-मूल्य वाली कंपनियां अपनी निवेशक सामग्री में सार्थक रूप से भिन्न bookings और recognized revenue आंकड़े रिपोर्ट करती हैं। शुद्ध सदस्यता pricing (प्रारंभिक Per-Seat या Per-Call) पर कंपनियों को सरल मान्यता का सामना करना पड़ता है, लेकिन फिर भी उन्हें धन उगाहने या एम एंड ए के दौरान लेखा परीक्षकों को ASC 606 अनुपालन प्रदर्शित करना होगा।

प्राथमिक जोखिम। आक्रामक मान्यता जिसे लेखापरीक्षक बाद में दोहराते हैं। कंपनी variable consideration के बारे में आशावादी धारणाओं के तहत राजस्व को पहचानती है; वर्ष के अंत में लेखापरीक्षक असहमत होते हैं; राजस्व नीचे की ओर बहाल किया गया है; निवेशकों का भरोसा खोना. शमन: पहले गैर-सदस्यता अनुबंध पर हस्ताक्षर करने से पहले एक AI-अनुभवी राजस्व लेखाकार को नियुक्त करें; मान्यता नीति का औपचारिक रूप से दस्तावेज़ीकरण करें; बाद के बजाय पहले ऑडिट चक्र के दौरान ऑडिटरों के साथ नीति की समीक्षा करें।

माध्यमिक जोखिम। रूढ़िवादी मान्यता जो विकास को छुपाती है। कंपनी राजस्व को बहुत रूढ़िवादी तरीके से पहचानती है; P&L अंतर्निहित व्यावसायिक प्रदर्शन से कमज़ोर दिखता है; निवेशक और बोर्ड कंपनी के प्रक्षेप पथ को गलत आंकते हैं। शमन: bookings, deferred revenue, और recognized revenue की अलग-अलग और लगातार रिपोर्ट करें; निवेशकों और बोर्ड के सदस्यों को तीनों नंबरों को पढ़ने के तरीके के बारे में प्रशिक्षित करें।

पहला कदम। FASB के ASC 606 मानक पढ़ें (या अपने अकाउंटेंट से आपको इसकी जानकारी दिलवाएँ)। एक पृष्ठ के ज्ञापन में अपनी कंपनी की राजस्व-मान्यता नीति का दस्तावेजीकरण करें। अपने पहले ऑडिट चक्र से पहले किसी बाहरी अकाउंटेंट के साथ इसकी समीक्षा करें।

दृष्टिकोण 7 - Compute COGS लेखांकन

परिपक्वता: सिद्ध। शुरुआती कठिनाई: मध्यम।

साधारण अंग्रेजी में। Compute COGS लेखांकन वह तरीका है जिससे एक AI-native कंपनी अपने AI कार्यभार को आय विवरण पर चलाने की लागत का प्रबंधन करती है। Foundation-model API कॉल, GPU किराये, अनुमान infrastructure, फाइन-ट्यूनिंग compute, और embedding पीढ़ी सभी लागतें हैं जो बेची गई वस्तुओं की लागत (COGS) के माध्यम से बहती हैं - लाइन पर P&L जो gross margin निर्धारित करता है। इन लागतों को सही ढंग से वर्गीकृत करना कंपनी द्वारा कभी भी रिपोर्ट की जाने वाली प्रत्येक मार्जिन मीट्रिक का आधार है।

पारंपरिक SaaS होस्टिंग लागत छोटी है (आमतौर पर राजस्व का 5–15%) [उद्योग Benchमार्क], इसलिए COGS लाइन वैचारिक रूप से महत्वहीन है। AI-native कंपनियों के लिए, compute अक्सर राजस्व का 30–60% [उभरता पैटर्न] होता है, जो COGS को आय विवरण पर सबसे परिणामी रेखा बनाता है। वर्गीकरण में गलतियाँ - जो खर्च किया जाना चाहिए उसे पूंजीकृत करना, या जो पूंजीकृत किया जाना चाहिए उसे खर्च करना - सकल-मार्जिन संख्याएँ उत्पन्न करती हैं जो आर्थिक वास्तविकता को प्रतिबिंबित नहीं करती हैं।

प्रत्येक चरण में एक मूलभूत अनुशासन के रूप में सर्वोत्तम व्यवहार किया जाता है। वर्गीकरण नियम वैकल्पिक नहीं हैं; वे कंपनी द्वारा रिपोर्ट की गई प्रत्येक बाहरी मीट्रिक को प्रभावित करते हैं।

मुख्य विचार। बेची गई वस्तुओं की लागत (जो gross margin को कम करती है) और परिचालन व्यय (जो नहीं घटाती है) के बीच compute लागतों को सही ढंग से वर्गीकृत करें, और लगातार उपचार लागू करें ताकि मार्जिन रुझान आर्थिक वास्तविकता को प्रतिबिंबित करें।

इसका इस्तेमाल कब करें। हमेशा, उस क्षण से जब कंपनी के पास compute लागत होती है। जटिलता लागत परिमाण के साथ बढ़ती है, लेकिन अनुशासन सार्वभौमिक रूप से लागू होता है।

तंत्र। AI-native कंपनी में Compute लागत तीन श्रेणियों में आती है जिन्हें अलग-अलग लेखांकन उपचार मिलता है।

प्रत्यक्ष उत्पादन compute - ग्राहकों के अनुरोधों को पूरा करने वाले AI वर्कलोड को चलाने की लागत। Foundation-model API ग्राहक प्रश्नों को प्रस्तुत करते समय कॉल करता है, ग्राहक आउटपुट उत्पन्न करते समय GPU inference, ग्राहक डेटा के लिए embedding पीढ़ी। यह श्रेणी स्पष्ट रूप से COGS है - यह उत्पाद वितरित करने की लागत है, और यह राजस्व के साथ मापी जाती है।

उत्पाद-विकास compute - प्रशिक्षण और फाइन-ट्यूनिंग models, मूल्यांकन रन, अनुसंधान प्रयोग और infrastructure कार्य की लागत जो उत्पाद को बेहतर बनाती है लेकिन सीधे ग्राहकों के अनुरोधों से जुड़ी नहीं है। यह श्रेणी आम तौर पर R&D व्यय (परिचालन व्यय, COGS नहीं) है, हालांकि कुछ कंपनियां फाइन-ट्यूनिंग लागत को अमूर्त संपत्ति के रूप में पूंजीकृत करती हैं, जब परिणामी model का एक परिभाषित इस्तेमाली जीवन होता है। पूंजीकरण का विकल्प परिणामी है - पूंजीकृत लागत वर्तमान अवधि की कमाई को कम नहीं करती है, जबकि खर्च की गई लागतें कम करती हैं।

आंतरिक इस्तेमाल compute - कर्मचारियों द्वारा इस्तेमाल किए जाने वाले AI टूल की लागत (इंजीनियरिंग उत्पादकता, ग्राहक सहायता tooling, बिक्री सक्षमता)। यह परिचालन व्यय है, COGS नहीं, परिमाण की परवाह किए बिना।

AI-native कंपनियों में संरचनात्मक समस्या उत्पादन और उत्पाद-विकास compute के बीच ग्रे जोन है। मूल्यांकन pipeline चलाने वाली एक टीम दोनों काम कर रही है - डेटा का उत्पादन जो भविष्य के model प्रदर्शन (R&D) को बेहतर बनाता है और वर्तमान उत्पादन model (संभवतः COGS) को मान्य कर रहा है। लेखापरीक्षकों को एक स्पष्ट आवंटन नीति की आवश्यकता होती है, जिसे दस्तावेज़ीकृत किया जाए और लगातार लागू किया जाए।

अन्य लेखांकन प्रश्न प्रीपेड compute प्रतिबद्धताएँ है। जो कंपनियाँ छूट के लिए क्लाउड प्रदाताओं (AWS बेडरॉक, Azure OpenAI, GCP) से बड़ी compute खरीदारी करने के लिए प्रतिबद्ध हैं, उन्हें किसी भी प्रीपेड व्यय का लेखांकन उपचार मिलता है - बैलेंस शीट पर एक संपत्ति के रूप में बुक किया गया, COGS के रूप में खर्च किया गया compute का सेवन किया जाता है। जो कंपनियां एक या तीन साल के लिए आरक्षित क्षमता खरीदती हैं, उन्हें और भी अधिक जटिल उपचार मिलता है जिसमें ASC 842 के तहत एम्बेडेड पट्टे शामिल हो सकते हैं।

काल्पनिक वॉक-थ्रू। AgentCo की कल्पना करें, $5M ARR के साथ एक AI agent प्लेटफॉर्म। कंपनी compute पर सालाना $2M खर्च करती है: $1.5M उत्पादन अनुमान (ग्राहकों के अनुरोधों की पूर्ति) पर, $300K प्रशिक्षण और मूल्यांकन पर, और $200K आंतरिक कर्मचारी tooling पर। सही वर्गीकरण के तहत, $1.5M COGS (gross margin: 70% $5M राजस्व पर) के माध्यम से प्रवाहित होता है, $300K R&D व्यय है, और $200K सामान्य परिचालन व्यय है। एक संस्थापक जो गलत तरीके से सभी $2M को COGS में डालता है, 60% के gross margin की रिपोर्ट करता है - एक काफी खराब संख्या जो व्यवसाय को गलत तरीके से प्रस्तुत करती है। एक संस्थापक जो गलत तरीके से केवल उत्पादन अनुमान को COGS में डालता है, लेकिन उस अनुमान compute के एक हिस्से को बाहर कर देता है, जो वास्तव में ग्राहक अनुरोधों को पूरा करता है (शायद टीम बैच मूल्यांकन उसी GPU पूल पर चलता है) gross margin को बढ़ा देता है। दोनों त्रुटियाँ बड़े पैमाने पर मिश्रित होती हैं; कोई भी ऑडिटर की पहली समीक्षा में टिक नहीं पाएगा।

उदाहरण। पुष्टि पैटर्न: प्रत्येक AI-native कंपनी को compute-COGS वर्गीकरण नीतियां विकसित करनी होती हैं। Bessemer Cloud Index और AI मार्जिन पर Bessemer Cloud Index का लेखन AI-native कंपनी मार्जिन की तुलना करते समय सुसंगत compute वर्गीकरण के महत्व को संदर्भित करता है। ¹ सार्वजनिक AI कंपनियों (जब वे उभरेंगी) के पास होगा उनकी वर्गीकरण नीतियों का विस्तार से खुलासा करना।

प्राथमिक जोखिम। असंगत वर्गीकरण जो मार्जिन प्रवृत्तियों को छुपाता है। कंपनी compute को एक तरह से Q1 में और दूसरे तरीके से Q3 में वर्गीकृत करती है; परिणामी मार्जिन संख्याएं तुलनीय नहीं हैं; निवेशकों का भरोसा खोना. शमन: वर्गीकरण नीति का औपचारिक रूप से दस्तावेजीकरण करें; इसे लगातार लागू करें; पहले ऑडिट चक्र के दौरान ऑडिटरों के साथ इसकी समीक्षा करें।

द्वितीयक जोखिम। निकट अवधि की कमाई बढ़ाने के लिए आक्रामक रूप से विकास compute का पूंजीकरण करना। कुछ कंपनियां model प्रशिक्षण और फाइन-ट्यूनिंग लागत को अमूर्त संपत्ति के रूप में पूंजीकृत करती हैं, जो भविष्य की कमाई की कीमत पर निकट अवधि की लाभप्रदता में सुधार करती है (पूंजीगत लागत संपत्ति के इस्तेमाली जीवन पर परिशोधित होती है)। आक्रामक पूंजीकरण एक बारंबार लेखापरीक्षा-टिप्पणी क्षेत्र है। शमन: पूंजीकरण पर रूढ़िवादी रहें; अधिकांश विकास व्यय compute जब तक कि परिसंपत्ति उपचार के लिए कोई स्पष्ट, दस्तावेजी मामला न हो।

पहला कदम। कंपनी द्वारा वहन की जाने वाली प्रत्येक compute लागत की सूची बनाएं। प्रत्येक को उत्पादन/उत्पाद-विकास/आंतरिक-इस्तेमाल में वर्गीकृत करें। एक पृष्ठ के नीति ज्ञापन में वर्गीकरण नियमों का दस्तावेजीकरण करें। इस बिंदु से आगे लगातार आवेदन करें।

8 तक पहुंचें - Model-Cost Decay के साथ Cohort Analysis

परिपक्वता: उभरती हुई। शुरुआती कठिनाई: उन्नत।

साधारण अंग्रेजी में। Cohort Analysis समय के साथ एक ही अवधि में प्राप्त ग्राहकों के समूहों को ट्रैक करता है - उनका राजस्व, प्रतिधारण, और gross margin उम्र बढ़ने के साथ कैसे विकसित होते हैं। पारंपरिक SaaS cohort analysis मानता है कि इकाई लागत स्थिर है: 2023 में प्राप्त ग्राहक की लागत 2026 में सेवा देने के लिए लगभग उतनी ही है जितनी 2023, में थी, इसलिए cohort की gross margin स्थिर है।

AI-native कंपनियों के लिए, यह धारणा संरचनात्मक रूप से महत्वपूर्ण रूप से गलत है। Foundation-model की कीमतें कई वर्षों से प्रति वर्ष 30–60% गिरी हैं और गिरना जारी है [उभरता पैटर्न: प्रमुख foundation-model प्रदाताओं 2023–2026 में देखा गया; दर प्रतिस्पर्धा, हार्डवेयर सुधार और वास्तुशिल्प नवाचार द्वारा संचालित होती है, जिनमें से किसी की भी समान गति से जारी रहने की गारंटी नहीं है]। 2023 में 50% gross margin पर प्राप्त एक ग्राहक cohort 2026 में 70% gross margin पर काम कर सकता है - इसलिए नहीं कि cohort ने कुछ अलग किया है, लेकिन क्योंकि compute का उपभोग वे कम करते हैं। AI-native cohort analysis को इस model-cost decay को स्पष्ट रूप से modelिंग करने की आवश्यकता है, "मूल्य परिवर्तन से cohort सुधार" को "ग्राहक व्यवहार से cohort सुधार" से अलग करना।

यह कैटलॉग में सबसे विश्लेषणात्मक रूप से परिष्कृत दृष्टिकोणों में से एक है। इसके लिए डेटा infrastructure, वित्त अनुशासन और धैर्य की आवश्यकता होती है जो शुरुआती चरण की कंपनियों के पास आमतौर पर नहीं होती है। लेकिन जो कंपनियां इसे सही तरीके से समझती हैं, वे इसे नजरअंदाज करने वाली कंपनियों की तुलना में अपने unit economics की मौलिक रूप से स्पष्ट तस्वीर देखती हैं।

एक अनुशासन के रूप में सर्वश्रेष्ठ जो कंपनी के परिपक्व होने के साथ धीरे-धीरे विकसित होता है, जो Series B द्वारा आवश्यक हो जाता है। usage-based और outcome-based pricing models में सबसे शक्तिशाली जहां compute लागत का एक सार्थक हिस्सा है।

मुख्य विचार। वास्तविक अंतर्निहित unit economics को समझने के लिए model लागत (compute मूल्य क्षय) में गिरावट के योगदान से cohort व्यवहार (प्रतिधारण, विस्तार) के योगदान को अलग करते हुए, समय के साथ ग्राहक cohorts को ट्रैक करें।

इसका इस्तेमाल कब करें। जब कंपनी के पास लगातार माप के साथ कम से कम 12–24 महीने का ग्राहक डेटा हो। जब compute लागत का एक सार्थक हिस्सा है (आमतौर पर राजस्व का 20%+)। जब वित्त टीम के पास समय के साथ प्रति-cohort gross margin को ट्रैक करने के लिए डेटा infrastructure है।

तंत्र। Cohort analysis model-cost decay के साथ पारंपरिक cohort analysis से जुड़े दो प्रभावों को अलग करता है।

Cohort व्यवहार प्रभाव - क्या cohort बनाए रखता है, विस्तार करता है, मंथन करता है? क्या भारी इस्तेमालकर्ता भारी होते जा रहे हैं? क्या लाइट इस्तेमालकर्ता बंद हो रहे हैं? ये वे प्रश्न हैं जो पारंपरिक cohort analysis पूछते हैं, और ये महत्वपूर्ण बने हुए हैं।

Model-cost decay प्रभाव - अधिग्रहण के बाद से cohort की सेवा की लागत कैसे बदल गई है? यदि foundation-model के अधिग्रहण के बाद से foundation-model की कीमतें 40% गिर गई हैं, तो उस cohort पर gross margin में एक समान मात्रा में सुधार हुआ है, भले ही ग्राहक का व्यवहार बिल्कुल भी नहीं बदला हो।

कार्यप्रणाली में मार्जिन परिवर्तन को compute-मूल्य क्षय के लिए जिम्मेदार ठहराते हुए ग्राहक के व्यवहार को स्थिर रखने (या उसके परिवर्तन को अलग से मापने) की आवश्यकता होती है। अधिकांश कंपनियाँ "सिंथेटिक लागत" बेसलाइन को बनाए रखते हुए ऐसा करती हैं - वह लागत जो cohort ने मूल अधिग्रहण-अवधि की कीमतों पर खर्च की होगी - और वास्तविक वर्तमान लागत की तुलना सिंथेटिक बेसलाइन से की जाती है। अंतर model-cost decay लाभ का है, जो पर्याप्त हो सकता है।