فهرس المالية للشركات المعتمدة أصلاً على الذكاء الاصطناعي: التسعير والتنبؤ والهيكل المالي لشركات الذكاء الاصطناعي

إذا كنت جديداً على هذا كله، فابدأ من هنا

هذا مستند طويل. لا تحتاج إلى قراءته كله كي تبدأ استخدامه. إذا كنت جديداً على المالية، أو تدير شركة ذكاء اصطناعي في مرحلة مبكرة، فإليك أبسط إجابة ممكنة عن سؤال: "ماذا أفعل؟"

هذا الأسبوع. أعدّ Stripe، أو ما يعادله، لمعالجة الفوترة. اربطه بأداة بسيطة لمسك الدفاتر مثل Pilot أو Bench أو Puzzle أو Mercury Treasury، أو بأي أداة مشابهة تؤتمت الأساسيات. من هذه النقطة فصاعداً، تتبع ثلاثة أرقام: الإيراد، والهامش الإجمالي (الإيراد مطروحاً منه تكلفة الحوسبة وأي تكاليف مورّدين أخرى قائمة على الاستخدام)، ومدى بقاء النقد بالأشهر.

هذا الشهر. ابنِ جدولاً بسيطاً بصف واحد لكل شهر خلال الأشهر الثمانية عشر المقبلة، يعرض توقعات الأرقام الثلاثة نفسها. حدّثه في أول يوم عمل من كل شهر. قارن النتائج الفعلية بالتوقع كل شهر. الفجوات هي المكان الذي ستتعلم منه ما يفعله عملك فعلاً.

هذا الربع. بعد أن تمتلك بيانات إيراد لثلاثة أشهر، انظر إلى متوسط الهامش الإجمالي. إذا كان أقل من 50%، فغالباً أن اقتصاديات الوحدة لديك مكسورة؛ فمعظم الأعمال المعتمدة أصلاً على الذكاء الاصطناعي تحتاج إلى هامش إجمالي أعلى من 60% كي تعيش على نطاق واسع، بينما تتوقع معايير SaaS هامشاً بين 75% و85%. أقل من 50% إشارة إلى ضرورة فحص تكاليف الحوسبة، أو تسعير المورّدين، أو ما إذا كان نموذج التسعير لديك يلائم بنية التكلفة.

هذا العام. لا توظف مديراً مالياً. لا توظف فريق محاسبة. لا تشترِ برنامج FP&A مؤسسياً. لا تجرِ تدقيقاً إلا إذا طلبه مستثمر صراحة. استخدم الوقت الذي توفره لتنمية الإيراد، لأن معظم العمل المالي لا يصبح مهماً إلا حين تمتلك إيراداً ذا معنى تديره.

هذه هي الوصفة كاملة لأول 12 شهراً من عمر شركة معتمدة أصلاً على الذكاء الاصطناعي: Stripe + أداة مسك دفاتر + ثلاثة أرقام + جدول توقعات بسيط. بقية هذا المستند للحظة التي تتجاوز فيها هذا الإعداد: عندما يصبح نموذج إيرادك معقداً بما يكفي، أو يصبح مستثمروك أكثر مطالبة، أو يكبر فريقك إلى حد يتوقف معه هذا المكدس البسيط عن التوسع.

إذا أردت نظرة أوسع قليلاً قبل العودة إلى الوصفة أعلاه، فإن قسم نسخة المبتدئين في 10 دقائق أدناه يعطيك الخريطة الأوسع.

مسار المبتدئ داخل هذا المستند

إذا كنت مبتدئاً فعلاً، فلا تقرأ هذا المستند خطياً. الفهرس مبني لقرّاء عديدين: مؤسسين، ومديرين ماليين، ومراقبين ماليين، ومستثمرين. ومعظم ما فيه ليس لك بعد. اقرأ هذه الأقسام الخمسة بهذا الترتيب، وتجاوز كل شيء آخر حتى يصبح لديك إيراد فعلي:

- إذا كنت جديداً على هذا كله، فابدأ من هنا (أعلاه) — الوصفة الحرفية للسنة الأولى.

- نسخة المبتدئين في 10 دقائق (أدناه) — الصورة الأوسع: أربع عائلات، واثنا عشر نهجاً في جملة واحدة لكل منها.

- النهج 2 — التسعير لكل استدعاء / حسب الاستخدام (في القسم A) — نموذج تسعير الذكاء الاصطناعي الأكثر شيوعاً، وهو النموذج الذي ستشغله غالباً أولاً.

- النهج 7 — محاسبة تكلفة الحوسبة ضمن COGS (في القسم B) — ما يجب أن يفهمه كل مؤسس عن الهامش الإجمالي في أعمال الذكاء الاصطناعي.

- الملحق A — المسرد (في النهاية) — افتحه كلما ظهر مصطلح غير مألوف.

هذا هو مسار القراءة الكامل للمبتدئ. نحو 4000 كلمة موزعة على خمسة أقسام. يمكنك تجاوز الملخص التنفيذي، وتشخيص المالية، ومصفوفة الملاءمة الاستراتيجية، والنهوج العشرة الأخرى، والمفاهيم العابرة، والتحولات التي يفرضها عصر الذكاء الاصطناعي، والأخطاء الشائعة، والأنماط المضادة، إلى أن تمتلك أسئلة محددة تجيب عنها تلك الأقسام.

بعد أن تمتلك إيراداً ذا معنى، عادة عند مليون دولار أو أكثر من ARR، عُد إلى المستند واقرأ الباقي بأي ترتيب يهمك.

أين يقع هذا المستند

يقع هذا المستند داخل سلسلة الشركة المعتمدة أصلاً على الذكاء الاصطناعي. تحدد أطروحة Agent Factory الهيكل. ويحدد فهرس عمال الذكاء الاصطناعي ما يُبنى داخله. ويغطي فهرس المبيعات وفهرس التسويق كيف تبيع الشركة وتخلق الطلب. أما فهرس المالية فيحدد كيف تمسك الشركة دفاترها، وتسعّر منتجاتها، وتتنبأ بالمستقبل، وتقدّم التقارير لمن يمولونها.

يجيب هذا المستند عن سؤال تشغيلي: كيف تدير الجانب المالي من شركة معتمدة أصلاً على الذكاء الاصطناعي فعلاً، عندما تختلف بنية التكلفة، ونماذج التسعير، ومشكلات التنبؤ اختلافاً ذا معنى عن SaaS التقليدية؟

يمكنك قراءة هذا المستند مستقلاً. الإشارات القليلة إلى فهرس المبيعات، حيث تُقدَّم حركات التسعير، يمكن تجاوزها من دون أن يضيع جوهر الحجة.

كيف تقرأ هذا المستند

هذا المستند أداة، لا قصة. سيستخدمه قرّاء مختلفون بطرق مختلفة.

إذا كنت جديداً على المالية. اتبع مسار المبتدئ داخل هذا المستند أعلاه. لا تحاول قراءة الفهرس كله في المرور الأول؛ فمعظمه ليس لك بعد.

إذا كنت مؤسساً يدير شركة ذكاء اصطناعي في مرحلة مبكرة. استخدم تشخيص المالية و_مصفوفة الملاءمة الاستراتيجية_ أدناه لمعرفة أي هياكل تسعير تلائم المشتري والمرحلة لديك. اقرأ النهوج ذات الصلة في القسم A. تجاوز أقسام المحاسبة والتنبؤ الأعمق إلى أن يصبح لديك إيراد يستحق التنبؤ به.

إذا كنت مديراً مالياً، أو مراقباً مالياً، أو قائداً مالياً في شركة ذكاء اصطناعي. هذا المستند مبني لك. اقرأه من الأعلى إلى الأسفل. النهوج مرتبة من التسعير، وهو نقطة الدخول الأكثر شيوعاً، مروراً بآليات المحاسبة، ثم التنبؤ، ثم التقارير الخارجية.

إذا كنت مستثمراً أو عضواً في مجلس الإدارة. نهج تقارير المستثمرين ومجلس الإدارة في القسم D، وقسم إخفاقات المالية الشائعة قرب النهاية، هما الأوثق صلة بك.

ملاحظة عن المصطلحات. يستخدم هذا المستند مفردات فنية من المحاسبة وFP&A ومالية SaaS. عند ظهور مصطلح متخصص لأول مرة، يكون غالباً مشروحاً بلغة مبسطة قربه. ويعطي الملحق A: المسرد مرجعاً سريعاً. أما قسم "مصطلحات مالية يجب أن تعرفها أولاً" أدناه فيغطي أهم خمسة عشر مصطلحاً ستقابلها.

ملاحظة عن المشورة المهنية. يقدم هذا المستند أطر عمل استراتيجية ومرجعاً تشغيلياً، لا مشورة محاسبية أو ضريبية أو قانونية أو مالية مهنية. الاعتراف بالإيراد وفق ASC 606، ورسملة تكاليف التدريب، ومعالجة التدقيق، وضريبة المبيعات، وأسئلة هيكل الشركة كلها تحتاج إلى إرشاد مهني مؤهل لحالتك المحددة. استعن بمهنيين مؤهلين للقرارات المادية؛ فهذا الفهرس نقطة بداية للمحادثات، لا بديل عنها.

ملاحظة عن وسوم الثقة. في أنحاء المستند، تُوسم بعض ادعاءات المعايير والنطاقات الرقمية أحياناً كي يعرف القارئ مقدار الثقة المناسب في الرقم المحدد. ادعاءات [معيار صناعي] لها إجماع عملي واسع وتُستشهد بها كثيراً في أدبيات مالية SaaS، مثل LTV/CAC أكبر من 3، وهوامش SaaS الناضجة بين 75% و85%، وBurn Multiple دون 1.5× كحد صحي في SaaS. أما ادعاءات [نمط ناشئ] فقد رُصدت عبر عدة شركات معتمدة أصلاً على الذكاء الاصطناعي في 2024-2026، لكنها لم تُقنّن بعد في مراجع معيارية، مثل هوامش الذكاء الاصطناعي الأصلية بين 50% و70%، والحوسبة بين 20% و60% من الإيراد، وانخفاض أسعار النماذج الأساسية 30% إلى 60% سنوياً. وادعاءات [أطروحة المؤلف] استنتاجات مبنية على أنماط مرصودة؛ ينبغي للقارئ معاملتها كوجهة نظر، لا كحقيقة محسومة، مثل نطاقات تكلفة كل نتيجة في بطاقات العمال، ومعايير إنتاجية الموظفين حسب المرحلة، ونطاقات تكلفة الحوسبة لكل نمط وسائط. أما الادعاءات الرقمية غير الموسومة فتقع في مكان ما ضمن هذا الطيف؛ فالوسم انتقائي لا شامل.

نسخة المبتدئين في 10 دقائق

إذا كان لديك عشر دقائق فقط، فاقرأ هذا القسم. يعطيك كل ما تحتاج إليه لفهم كيف تتعامل الشركات المعتمدة أصلاً على الذكاء الاصطناعي مع المالية، من دون عمق بقية المستند.

ما "المالية المعتمدة أصلاً على الذكاء الاصطناعي"، وكيف تختلف عن مالية SaaS العادية؟

المالية المعتمدة أصلاً على الذكاء الاصطناعي هي ممارسة التسعير، والمحاسبة، والتنبؤ، والتقارير للشركات التي تستخدم منتجاتها نماذج أساسية، أو وكلاء ذكاء اصطناعي، أو أعباء عمل أخرى كثيفة الحوسبة. وهي تختلف عن مالية SaaS التقليدية بثلاث طرق مهمة. أولاً، بنية التكلفة: تمتلك SaaS التقليدية هوامش إجمالية بين 75% و85% لأن تكاليف الاستضافة صغيرة جداً نسبة إلى الإيراد [معيار صناعي]؛ أما الشركات المعتمدة أصلاً على الذكاء الاصطناعي فلديها عادة هوامش إجمالية بين 50% و70% لأن الحوسبة تمثل حصة ذات معنى من التكلفة [نمط ناشئ]. ثانياً، نماذج التسعير: تبيع SaaS التقليدية اشتراكات لكل مقعد؛ أما شركات الذكاء الاصطناعي فتستخدم كثيراً التسعير لكل استدعاء، أو لكل توكن، أو لكل نتيجة، أو التسعير الهجين لأن تكلفة الخدمة تتغير مع الاستخدام. ثالثاً، تعقيد التنبؤ: يمكن لتوقعات SaaS التقليدية افتراض تكاليف وحدة مستقرة؛ أما توقعات الذكاء الاصطناعي فيجب أن تأخذ في الحسبان أسعار النماذج الأساسية التي تنخفض 30% إلى 60% سنوياً [نمط ناشئ]، ومنحنيات تصاعد العملاء المدفوعة بالاستخدام لا بالمقاعد، وهياكل عقود تعترف بالإيراد بطرق مختلفة.

العائلات الأربع لنهوج المالية

ينظم هذا المستند اثني عشر نهجاً في أربع عائلات:

- هياكل التسعير (1-5). كيف تفرض شركات الذكاء الاصطناعي الرسوم على العملاء. أمثلة: لكل مقعد (تقليدي)، لكل استدعاء (معيار بنية الذكاء الاصطناعي التحتية)، لكل نتيجة (الخدمة كبرمجية)، قائم على القيمة (نسبة من قيمة العميل المقاسة)، أو تركيبات هجينة.

- آليات الإيراد والتكلفة (6-8). كيف تحاسب شركات الذكاء الاصطناعي على ما تكسبه وما تنفقه. أمثلة: الاعتراف بالإيراد في العقود القائمة على الاستخدام، ومعالجة COGS الخاصة بالحوسبة، وتحليل الشرائح مع انخفاض تكلفة النماذج.

- التخطيط وتخصيص رأس المال (9-11). كيف تتنبأ شركات الذكاء الاصطناعي وتضع الميزانية. أمثلة: نمذجة اقتصاديات التجارب التجريبية، والتنبؤ بالإيراد تحت انخفاض تكاليف الحوسبة، وتخصيص رأس المال بين الحوسبة والبشر.

- التقارير الخارجية (12). كيف تتحدث شركات الذكاء الاصطناعي مع المستثمرين والمجالس والمدققين. أمثلة: مقاييس المستثمرين، ولوحات مجلس الإدارة، والإفصاحات القابلة للدفاع في التدقيق.

النهوج الاثنا عشر في جملة واحدة لكل منها

- التسعير لكل مقعد. افرض رسماً شهرياً ثابتاً لكل مستخدم؛ مألوف من SaaS التقليدية، لكنه يزداد عدم ملاءمة لمنتجات الذكاء الاصطناعي ذات تكاليف الحوسبة المتغيرة.

- التسعير لكل استدعاء / حسب الاستخدام. افرض رسماً لكل استدعاء API، أو لكل توكن، أو لكل استعلام؛ نموذج التسعير المهيمن في بنية الذكاء الاصطناعي التحتية، ونقطة البداية الأكثر شيوعاً لمنتجات الذكاء الاصطناعي.

- التسعير لكل نتيجة. لا تفرض رسماً إلا عندما يسلّم الذكاء الاصطناعي نتيجة محددة: تذكرة دعم محلولة، أو مطالبة معالجة، أو اجتماعاً محجوزاً.

- التسعير القائم على القيمة. افرض نسبة من قيمة العميل المقاسة التي تم إنشاؤها؛ مخصص لصفقات المؤسسات الاستراتيجية مع مشترين متقدمين.

- التسعير الهجين. اجمع هياكل متعددة: اشتراك أساسي مع زيادات استخدام، أو اشتراك مع مكافآت نتائج.

- الاعتراف بالإيراد في عقود الذكاء الاصطناعي. قواعد المحاسبة (ASC 606) التي تحدد متى يُحسب الإيراد في الدفاتر، وتصبح أكثر تعقيداً مع العقود القائمة على الاستخدام والنتائج.

- محاسبة تكلفة الحوسبة ضمن COGS. كيف تُعالج تكلفة استدعاءات واجهات النماذج الأساسية، واستئجار وحدات GPU، وحوسبة البنية التحتية في قائمة الدخل.

- تحليل الشرائح مع انخفاض تكلفة النماذج. تتبع كيف تصبح شرائح العملاء أكثر ربحية بمرور الوقت مع انخفاض تكاليف النماذج الأساسية.

- اقتصاديات التجارب وآليات العقود. المحاسبة عن التجارب المدفوعة، والتوسع إلى عقود إنتاج، والهيكل التجاري متعدد المراحل الذي تستخدمه معظم صفقات الذكاء الاصطناعي المؤسسية.

- التنبؤ بالإيراد تحت انخفاض تكاليف الحوسبة. بناء توقعات إيراد وهامش إجمالي لمدة 12 إلى 24 شهراً تنمذج صراحة انخفاضات أسعار الحوسبة السنوية بين 30% و60%.

- تخصيص رأس المال. تحديد كيفية توزيع الدولارات الإضافية بين الحوسبة، والبشر، والتسويق، ومدى بقاء النقد.

- تقارير المستثمرين ومجلس الإدارة. تصميم المقاييس، واللوحات، والإفصاحات التي يتوقعها مستثمرو ومجالس الشركات المعتمدة أصلاً على الذكاء الاصطناعي، وهي تختلف بوضوح عن معايير SaaS التقليدية.

صعوبة كل نهج للمبتدئ

- سهل (بديهي، ونقطة بداية شائعة): التسعير لكل مقعد (1)، والتسعير لكل استدعاء (2)

- متوسط (يتطلب انضباطاً تشغيلياً): التسعير لكل نتيجة (3)، والتسعير الهجين (5)، والاعتراف بالإيراد (6)، وCOGS الحوسبة (7)، واقتصاديات التجارب (9)، وتخصيص رأس المال (11)، وتقارير المستثمرين (12)

- متقدم (يتطلب وظيفة مالية متقدمة أو مستشارين خارجيين): التسعير القائم على القيمة (4)، وتحليل الشرائح (8)، والتنبؤ تحت انخفاض التكاليف (10)

هذا هو المستند كله في عشر دقائق. أما الباقي فيشرح كل قطعة بتفصيل، ويعطيك الأدوات لاختيار الهيكل المالي لشركتك المعتمدة أصلاً على الذكاء الاصطناعي، وترتيبه، وتشغيله.

مصطلحات مالية يجب أن تعرفها أولاً

إذا كانت المالية أرضاً غير مألوفة، فهذه هي المصطلحات الخمسة عشر التي ستراها كثيراً في هذا المستند. عندما تعرف معناها، يصبح بقية المستند قابلاً للتنقل من دون الرجوع المستمر إلى المسرد. (للمسرد الشامل الذي يغطي أكثر من خمسين مصطلحاً مستخدماً في الفهرس، انظر الملحق A في النهاية.)

الإيراد. المال الذي تكسبه الشركة من العملاء. السطر العلوي في قائمة الدخل.

الحجوزات. إجمالي قيمة العقود للصفقات الموقعة خلال فترة. تختلف عن الإيراد: عقد سنة واحدة بقيمة 1.2 مليون دولار يكون 1.2 مليون دولار حجوزات يوم توقيعه، لكنه ينتج 100 ألف دولار إيراداً شهرياً طوال مدة العقد.

الإيراد المعترف به. الجزء من الإيراد المتعاقد عليه الذي يظهر في قائمة الدخل خلال فترة معينة وفق قواعد GAAP. في عقود الاشتراك التقليدية، يكون الإيراد المعترف به هو الحجوزات مقسومة على مدة العقد؛ أما في عقود الذكاء الاصطناعي القائمة على الاستخدام والنتائج، فيتباعد الاثنان بوضوح.

الإيراد السنوي المتكرر (ARR). القيمة السنوية لعقود عملاء الاشتراك. هو المقياس الأكثر تتبعاً في SaaS. عميل يدفع 10 آلاف دولار شهرياً بعقد سنوي يساهم ب 120 ألف دولار من ARR.

تكلفة البضائع المباعة (COGS). التكاليف المباشرة لإيصال المنتج إلى العملاء. في الشركات المعتمدة أصلاً على الذكاء الاصطناعي، تشمل COGS تكاليف API للنماذج الأساسية، والاستضافة والبنية التحتية، ووقت نجاح العملاء المتغير المطلوب لتقديم الخدمة. تكون الحوسبة غالباً أكبر بند.

الهامش الإجمالي. الإيراد مطروحاً منه COGS، معبراً عنه كنسبة من الإيراد. هو أهم مقياس ربحية. معايير SaaS التقليدية بين 75% و85%؛ أما معايير الشركات المعتمدة أصلاً على الذكاء الاصطناعي فبين 50% و70% لأن الحوسبة حصة ذات معنى من التكلفة.

صافي الاحتفاظ بالإيراد (NRR). نسبة الإيراد المتكرر المحتفظ به من العملاء الحاليين مع الزيادة في البيع. فوق 100% يعني أن قاعدة العملاء الحالية تنمو من حيث الإيراد. NRR بنسبة 130% يعني أن مليون دولار من الإيراد قبل عام أصبحت الآن 1.3 مليون دولار من العملاء أنفسهم.

تكلفة اكتساب العميل (CAC). التكلفة المحملة بالكامل لاكتساب عميل جديد: إنفاق المبيعات، وإنفاق التسويق، وأي وظائف أخرى تساهم في الاكتساب.

القيمة العمرية (LTV). إجمالي مساهمة الهامش الإجمالي المتوقع أن ينتجه العميل طوال حياته كعميل.

نسبة LTV/CAC. القيمة العمرية مقسومة على تكلفة الاكتساب. تستهدف برامج SaaS الصحية أكثر من 3×.

فترة استرداد CAC. عدد الأشهر المطلوبة كي تسدد مساهمة الهامش الإجمالي للعميل تكلفة اكتسابه. تستهدف SaaS الناضجة أقل من 18 شهراً.

مدة بقاء النقد. عدد الأشهر التي تستطيع فيها الشركة تمويل العمليات بمعدل الحرق الحالي قبل نفاد النقد. هو المقياس المالي الأساسي للشركات المبكرة.

معدل الحرق. النقد الصافي الخارج من الشركة شهرياً، وعادة يكون المصروفات التشغيلية مطروحاً منها الإيرادات المحصلة. شركة تنفق 500 ألف دولار شهرياً وتحصّل 200 ألف دولار شهرياً لديها معدل حرق 300 ألف دولار شهرياً.

مضاعف الحرق (Burn Multiple). النقد المحروق مقسوماً على صافي ARR الجديد المضاف في الفترة نفسها. كلما انخفض كان أفضل؛ أقل من 2× صحي للشركات المعتمدة أصلاً على الذكاء الاصطناعي، وأقل من 1.5× صحي ل SaaS الناضجة. شاعه David Sacks.

تكلفة الحوسبة ضمن COGS. تكلفة تشغيل أعباء عمل الذكاء الاصطناعي: استدعاءات API للنماذج الأساسية، واستدلال GPU، وحوسبة البنية التحتية. تُعامل كبند رئيسي ضمن COGS في الشركات المعتمدة أصلاً على الذكاء الاصطناعي، وغالباً تمثل 20% إلى 60% من الإيراد.

معيار ASC 606. معيار المحاسبة الأمريكي الذي يحكم الاعتراف بالإيراد. يحدد متى يُحسب الإيراد في الدفاتر، وهو مهم خصوصاً للشركات المعتمدة أصلاً على الذكاء الاصطناعي ذات العقود القائمة على الاستخدام والنتائج. المكافئ الدولي: IFRS 15.

تظهر هذه المصطلحات الخمسة عشر مئات المرات في المستند. بقية المفردات، مثل المقابل المتغير، والإيراد المؤجل، وهامش المساهمة، ونسبة كفاءة رأس المال، وقاعدة 40، والقابلية للدفاع في التدقيق، تبنى عليها. إذا فهمت الخمسة عشر أعلاه، تستطيع قراءة بقية المستند.

الحد الأدنى من المقاييس المالية للشركات المعتمدة أصلاً على الذكاء الاصطناعي

إذا كنت ستتتبع عشرة مقاييس فقط، فتتبع هذه. الجدول أدناه هو أبسط بطاقة قياس ممكنة لشركة معتمدة أصلاً على الذكاء الاصطناعي في أي مرحلة: المقاييس التي تحدد ما إذا كان العمل قابلاً للحياة، والصيغ المستخدمة لحسابها، والأهداف التي ينبغي أن تسعى إليها. يعطي القسم E والقسم F مجموعة المقاييس الشاملة؛ هذا الجدول هو الحد الأدنى، لا السقف.

| # | المقياس | الصيغة | لماذا يهم | الهدف |

|---|---|---|---|---|

| 1 | الإيراد (المعترف به) | مجموع الإيراد المكتسب في الفترة وفق قواعد GAAP | السطر العلوي؛ ما تعرضه قائمة الدخل | نمو شهري |

| 2 | ARR | الإيراد المتكرر السنوي من عقود الاشتراك | مقياس التوسع القياسي في SaaS | بحسب المرحلة |

| 3 | الهامش الإجمالي | (الإيراد − COGS) / الإيراد | هل تعمل اقتصاديات الوحدة؟ | 50-70% للذكاء الاصطناعي الأصلي، و75-85% ل SaaS الناضجة |

| 4 | الحوسبة كنسبة من الإيراد | COGS الحوسبة / الإيراد | نسبة التكلفة الخاصة بالذكاء الاصطناعي | 20-35% في مرحلة التوسع |

| 5 | النقد المتاح | إجمالي النقد السائل في نهاية الفترة | مقياس البقاء | ما لا يقل عن 18 شهراً من المدى |

| 6 | الحرق الشهري | المصروفات التشغيلية − الإيراد المحصل | استنزاف النقد | بحسب المرحلة |

| 7 | مدى بقاء النقد | النقد المتاح / الحرق الشهري | كم يبقى البقاء ممولاً | 18+ شهراً |

| 8 | NRR | (ARR البداية + التوسع − الفقد − الانكماش) / ARR البداية | صحة العملاء الحاليين | >110% صحي، >130% قوي |

| 9 | فترة استرداد CAC | CAC / (الإيراد الشهري المتكرر لكل عميل × الهامش الإجمالي) | كم يستغرق التعادل في الاكتساب | <18 شهراً |

| 10 | Burn Multiple | صافي النقد المحروق / صافي ARR الجديد المضاف | كفاءة رأس المال في مرحلة النمو | <2× للذكاء الاصطناعي الأصلي، <1.5× ل SaaS الناضجة |

تتبع هذه أسبوعياً (النقد، والمدى)، وشهرياً (الإيراد، وARR، والهامش الإجمالي، ونسبة الحوسبة، وNRR، والحرق)، وربعياً (استرداد CAC، وBurn Multiple). حدّثها من أداة مسك الدفاتر؛ لا تحتفظ بها في جدول ينفصل عن الدفاتر.

إذا تتبعت هذه المقاييس العشرة باستمرار، فلديك الانضباط التشغيلي لمعرفة ما إذا كان العمل صحياً، والمصداقية للحديث مع المستثمرين. كل ما عدا ذلك في هذا المستند عمق إضافي.

الملخص التنفيذي

فهرس المالية للشركات المعتمدة أصلاً على الذكاء الاصطناعي هو كتاب وصفات للتعامل مع الجانب المالي من شركة ذكاء اصطناعي أصلية في 2026 وما بعدها. توجد طرق كثيرة لتسعير عمل ذكاء اصطناعي، ومحاسبته، والتنبؤ به، والتقرير عنه، والطريقة الصحيحة تعتمد على المشتري لديك، ومرحلتك، وهيكل عقودك، وتوقعات مستثمريك. يسمّي هذا المستند اثني عشر نهجاً، وينظمها في أربع عائلات، ويخبرك أيها يلائم وضعك.

العائلات الأربع — الغرض من كل نوع من النهوج.

هياكل التسعير (النهوج 1-5) تحدد كيف تفرض الشركة الرسوم على العملاء. يتسلسل هذا الاختيار إلى كل شيء آخر: الاعتراف بالإيراد، وتعقيد التوقعات، وتعويض فريق المبيعات، وتركيز نجاح العملاء. تبدأ معظم الشركات بهيكل واحد ثم تتطور نحو الهجين عند التوسع.

آليات الإيراد والتكلفة (النهوج 6-8) تحدد كيف تحاسب الشركة على ما تكسبه وتنفقه. يعيش العمل الفني للمالية هنا: تحويل نشاط العملاء إلى دفاتر قابلة للتدقيق، وتصنيف تكاليف الحوسبة بشكل صحيح، والحفاظ على انضباط الشرائح الذي يكشف حقيقة اقتصاديات الوحدة.

التخطيط وتخصيص رأس المال (النهوج 9-11) تحدد كيف تنظر الشركة إلى الأمام. يتطلب التنبؤ بعمل ذكاء اصطناعي نمذجة ليس فقط تصاعد الإيراد، بل أيضاً انخفاض تكاليف الحوسبة، واتساع الاستخدام، وتغيرات سلوك العملاء المصاحبة لتحول قدرات الذكاء الاصطناعي. ويحدد تخصيص رأس المال كيف تنقسم الدولارات بين مراكز التكلفة الثلاثة الأساسية: الحوسبة، والبشر، واكتساب العملاء.

التقارير الخارجية (النهج 12) تحدد كيف تتحدث الشركة مع مستثمريها، ومجلسها، ومدققيها. تقرر الشركات المعتمدة أصلاً على الذكاء الاصطناعي عن مقاييس لا تقرر عنها SaaS التقليدية: تكلفة النموذج كنسبة من الإيراد، والهامش الإجمالي شاملاً الحوسبة، وهامش المساهمة لكل نتيجة، ودقة التوقعات المعدلة لانخفاض أسعار النماذج.

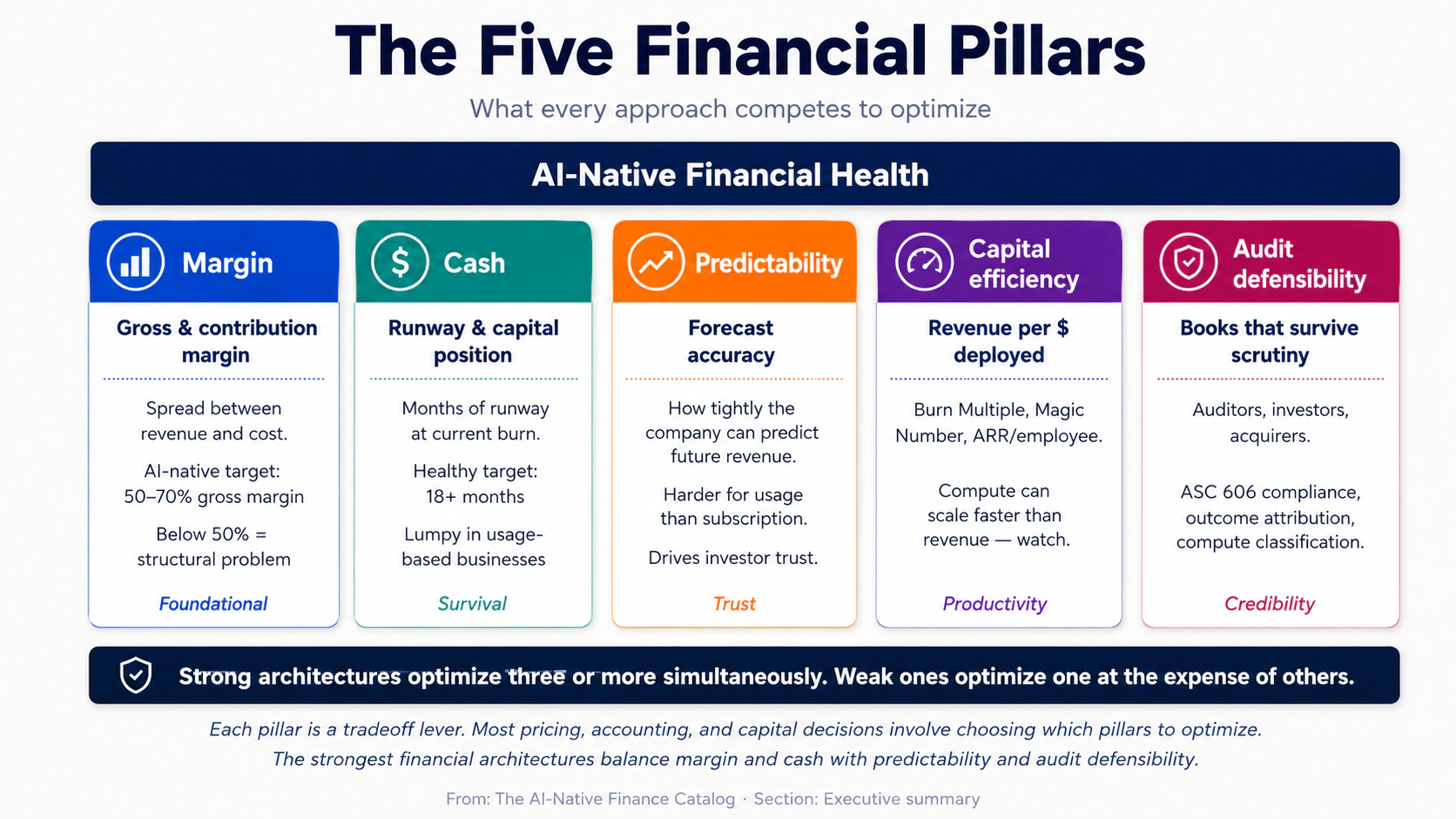

الأركان المالية الخمسة — ما يتنافس كل نهج على تحسينه.

الهامش هو المسافة بين الإيراد والتكلفة. الهامش الإجمالي، أي الإيراد مطروحاً منه الحوسبة والتكاليف المباشرة، هو المقياس الذي يحدد ما إذا كان نموذج العمل يعمل أصلاً. الشركات المعتمدة أصلاً على الذكاء الاصطناعي التي تنطلق بهامش إجمالي أقل من 50% نادراً ما تتعافى؛ أما الشركات فوق 70% فلديها قوة تسعير ذات معنى.

النقد هو المقياس الذي يحدد مدى البقاء: كم رأس المال لدى الشركة، وكم يستمر بمعدل الحرق الحالي. كثيراً ما تكون التدفقات النقدية في شركات الذكاء الاصطناعي غير منتظمة بسبب الإيراد القائم على الاستخدام، الذي قد يقفز أو ينكمش مع نشاط العملاء، وبسبب التزامات حوسبة مدفوعة مسبقاً لمزودي النماذج الأساسية.

القابلية للتنبؤ هي دقة التوقع. تحقق SaaS التقليدية دقة توقع عالية لأن إيراد الاشتراك قابل للتنبؤ؛ أما أعمال الذكاء الاصطناعي فتواجه عدم يقين هيكلياً في التوقع بسبب تباين الاستخدام، وانخفاض أسعار النماذج، وتعقيد إسناد النتائج.

كفاءة رأس المال هي الإيراد الناتج لكل دولار من رأس المال المنشور. يعد مقياس "Burn Multiple" (رأس المال المحروق مقسوماً على صافي ARR الجديد) و"Magic Number" (كفاءة المبيعات) اختصارين شائعين. تواجه شركات الذكاء الاصطناعي تحدياً خاصاً في الكفاءة لأن إنفاق الحوسبة قد يتوسع أسرع من الإيراد.

القابلية للدفاع في التدقيق هي قدرة الدفاتر على الصمود أمام الفحص: من المدققين أثناء تدقيق نهاية السنة، ومن المستثمرين أثناء العناية الواجبة، ومن المشترين أثناء الاندماج والاستحواذ. تواجه شركات الذكاء الاصطناعي تحديات جديدة حول إسناد النتائج، والاعتراف بالإيراد القائم على الاستخدام، ومعالجة رسملة تكاليف الضبط الدقيق للنماذج مقابل تحميلها كمصروف.

تحسن أقوى الهياكل المالية ثلاثة أو أكثر من هذه الأركان في الوقت نفسه. أما الأضعف فتحسن ركناً واحداً، غالباً الهامش أو النقد، على حساب البقية، وهذا ينتج فوزاً قصير الأجل وانهياراً طويل الأجل.

ملاحظة عن النطاق. يركز هذا الفهرس أساساً على شركات B2B المعتمدة أصلاً على الذكاء الاصطناعي في أي مرحلة من البذرة إلى Series C. شركات الذكاء الاصطناعي الاستهلاكية، مثل التطبيقات ذات ملايين المستخدمين المجانيين التي تحقق الدخل عبر اشتراكات متدرجة أو إعلانات، تتبع قواعد مختلفة وليست الموضوع الأساسي هنا، وإن كانت عدة نهوج مثل التسعير لكل مقعد، والتسعير لكل استدعاء، والتسعير الهجين تنطبق على السياقين. كما أن مالية الشركات العامة المتأخرة، مثل جاهزية IPO، وتقارير الشركات العامة، وإفصاحات القطاعات، خارج النطاق.

طيف النضج. يُوسم كل نهج بأنه مثبت، أو ناشئ، أو تخميني بناءً على مدى انتشار تشغيله بنجاح اليوم في الشركات المعتمدة أصلاً على الذكاء الاصطناعي.

- مثبت يعني أن شركات كثيرة على نطاق واسع تعمل به، مع أدلة تشغيل ومعايير مستقرة.

- ناشئ يعني أن شركات ذكاء اصطناعي أصلية تشغله في 2026، لكنه يتطور بسرعة مع الأدوات ومعايير المحاسبة الكامنة.

- تخميني يعني أنه يعتمد على ممارسات أو سلوكيات مشترين لا توجد بعد على نطاق واسع.

ما الغرض من هذه الصفحة

يخدم هذا المستند ثلاثة أغراض.

أولاً، كأداة اختيار. يمكن لمؤسس أو قائد مالي يصمم الهيكل المالي لشركة ذكاء اصطناعي أن يستخدم مصفوفة الملاءمة الاستراتيجية، وتشخيص المالية، وجدول ملخص النهوج للعثور على الهياكل التي تلائم مرحلته ومشتريه وهيكل عقوده.

ثانياً، كمرجع. يستطيع فريق مالي يشغل هيكلاً قائماً استخدام الأقسام العميقة لتدقيق عملياته مقابل الآليات الموثقة، بمقارنة هامشه الإجمالي، وسلوك الشرائح، ودقة التوقعات بالأنماط المشروحة.

ثالثاً، كدليل ترتيب. تتطور معظم الشركات المعتمدة أصلاً على الذكاء الاصطناعي الناجحة في هيكلها المالي أثناء التوسع. يرسم قسم النماذج الهجينة الشائعة أكثر مسارات التطور شيوعاً.

كيف تختار هيكلاً مالياً

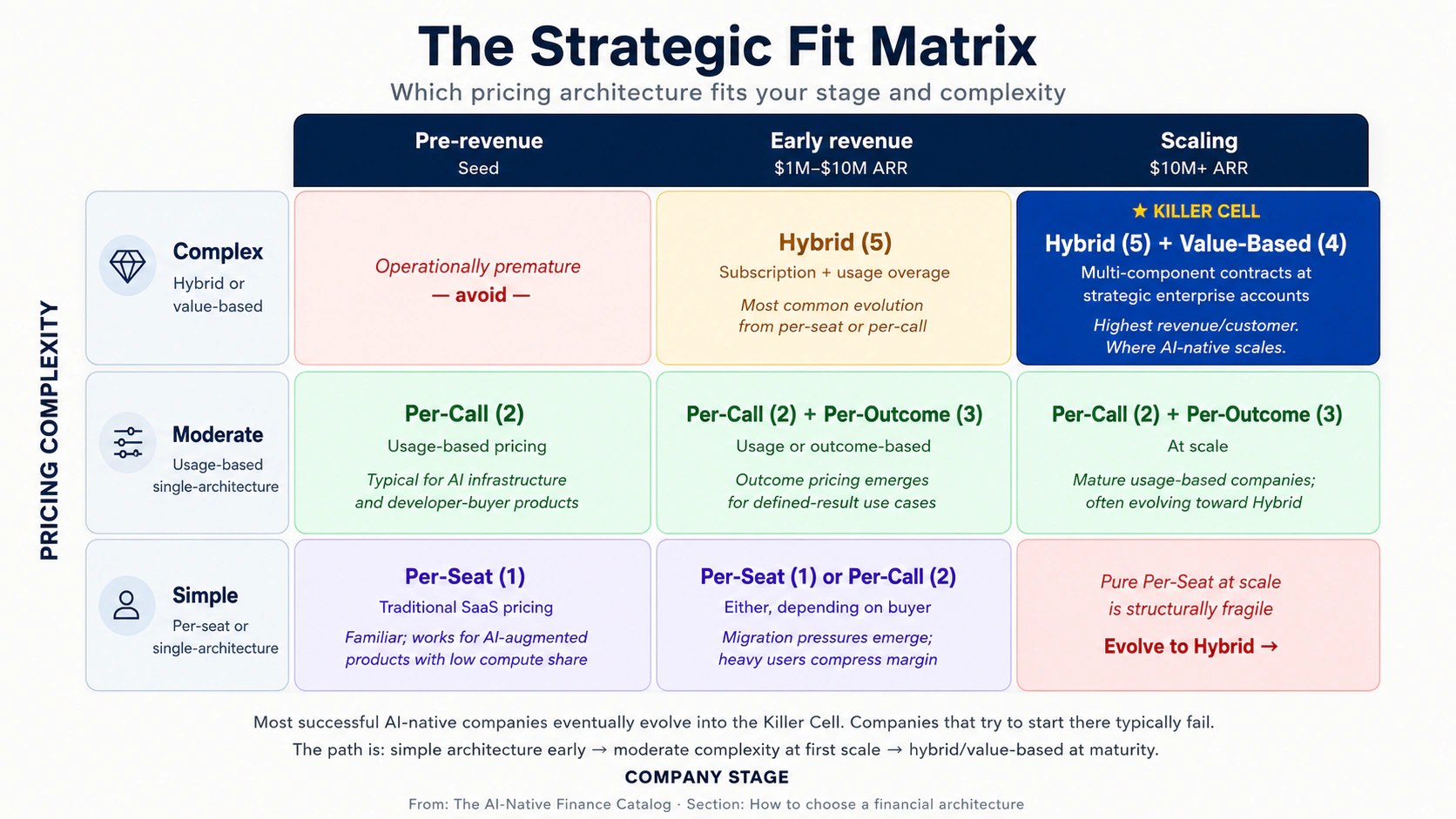

أوضح مؤشر على الهيكل المالي الملائم هو تقاطع تعقيد التسعير مع مرحلة الشركة. ترسم المصفوفة أدناه النهوج الاثني عشر على هذين المحورين.

| المرحلة → / تعقيد التسعير ↓ | قبل الإيراد (بذرة) | إيراد مبكر (1-10 ملايين دولار ARR) | توسع (10 ملايين دولار+ ARR) |

|---|---|---|---|

| بسيط (لكل مقعد أو هيكل واحد) | لكل مقعد (1) | لكل مقعد (1)، لكل استدعاء (2) | — |

| متوسط (قائم على الاستخدام، هيكل واحد) | لكل استدعاء (2) | لكل استدعاء (2)، لكل نتيجة (3) | لكل استدعاء (2)، لكل نتيجة (3) |

| معقد (هجين أو قائم على القيمة) | — | هجين (5) | هجين (5)، قائم على القيمة (4) |

أهم خانة هي معقد × توسع: التسعير الهجين والتسعير القائم على القيمة. هذه هي الهياكل التي تنتج أعلى إيراد لكل عميل وأقوى قوة تسعير قابلة للدفاع، لكنها تتطلب عمليات مالية ومبيعات ونجاح عملاء متقدمة لتنفيذها. تتطور معظم الشركات المعتمدة أصلاً على الذكاء الاصطناعي الناجحة في النهاية إلى هذه الخانة؛ أما الشركات التي تحاول البدء منها فتفشل عادة لأن النضج التشغيلي غير موجود بعد.

تشخيص المالية: ثمانية أسئلة

قبل اختيار هيكل مالي، قيّم نفسك بصدق عبر الأبعاد الثمانية أدناه. النهوج التي يشير إليها كل صف هي الأكثر اتساقاً مع تلك الحالة.

-

نوع المشتري. مطوّر / مستهلك API → لكل استدعاء (2). مشغّل يشتري SaaS → لكل مقعد (1) أو هجين (5). مشترٍ مؤسسي لديه ميزانية للنتائج → لكل نتيجة (3) أو قائم على القيمة (4).

-

متوسط حجم الصفقة. أقل من 10 آلاف دولار سنوياً → لكل مقعد أو لكل استدعاء. من 10 آلاف إلى 100 ألف دولار → لكل استدعاء أو هجين. 100 ألف دولار+ → لكل نتيجة، أو قائم على القيمة، أو هجين.

-

تغير بنية التكلفة. تكلفة الحوسبة صغيرة ومستقرة → يعمل لكل مقعد جيداً. تكلفة الحوسبة تتغير بوضوح مع الاستخدام → يلزم لكل استدعاء. تكلفة الحوسبة كبيرة لكن قيمة كل نتيجة أعلى بكثير → قد يصلح لكل نتيجة.

-

حركة البيع. PLG ذاتي الخدمة → لكل استدعاء أو لكل مقعد. سوق متوسط بقيادة المورّد → لكل مقعد، أو لكل استدعاء، أو هجين. بيع ميداني مؤسسي → لكل نتيجة، أو قائم على القيمة، أو هجين (انظر حركات 7-10 في فهرس المبيعات).

-

نضج العميل التقني. مرتفع (مطوّرون، مشغّلون تقنيون) → يعمل لكل استدعاء؛ يتقبل المستخدمون فواتير متغيرة. منخفض (مشترون تنفيذيون، عمليات) → لكل مقعد أو هجين؛ يريد المستخدمون فواتير قابلة للتنبؤ.

-

مدة العقد. ذاتي الخدمة شهرياً → لكل استدعاء أو لكل مقعد. SaaS سنوية → أي هيكل. مؤسسة متعددة السنوات → هجين أو قائم على القيمة.

-

دقة التوقع المطلوبة. ضيقة (أهداف يقودها المجلس، وانضباط شبيه بالشركات العامة) → لكل مقعد أو هجين، لأنهما أكثر قابلية للتنبؤ. فضفاضة (مرحلة مبكرة، نمو بأي ثمن) → لكل استدعاء أو لكل نتيجة.

-

النضج المالي الداخلي. مؤسس يدير الدفاتر في جدول → لكل مقعد أو لكل استدعاء، وهما الأبسط محاسبياً. مراقب مالي موجود → يمكن لكل نتيجة. فريق مالي كامل → التسعير القائم على القيمة والهجين المعقد ممكنان.

لا يخبرك التشخيص أي هيكل صحيح. يخبرك أي الهياكل متاحة بالنظر إلى نقطة البداية. أما المصفوفة أعلاه والأقسام العميقة أدناه فتخبرك أي هيكل متاح يلائم المشتري الذي تسعّر له.

جدول ملخص النهوج

مرجع من صفحة واحدة لكل النهوج الاثني عشر.

| # | النهج | النضج | الأفضل ل | القوة الرئيسية | الخطر الرئيسي |

|---|---|---|---|---|---|

| 1 | التسعير لكل مقعد | مثبت | SaaS ذات استخدام قابل للتنبؤ | بساطة التوقع | يفصل السعر عن التكلفة |

| 2 | التسعير لكل استدعاء / حسب الاستخدام | مثبت | بنية تحتية لمشترين مطوّرين | يربط السعر بالتكلفة | قلق العملاء من الفاتورة |

| 3 | التسعير لكل نتيجة | ناشئ | حالات استخدام ذات نتيجة محددة | التقاط القيمة بأقصى قدر | تعقيد إسناد النتائج |

| 4 | التسعير القائم على القيمة | ناشئ | صفقات مؤسسية استراتيجية | تسعير ممتاز | يتطلب نضجاً تعاقدياً |

| 5 | التسعير الهجين | مثبت | السوق المتوسط والتوسع المؤسسي | توازن بين القابلية للتنبؤ والتقاط القيمة | تعقيد في الشرح |

| 6 | الاعتراف بالإيراد | مثبت | أي شركة لديها إيراد | قابلية الدفاع في التدقيق | تعقيد ASC 606 للاستخدام/النتائج |

| 7 | محاسبة COGS الحوسبة | مثبت | أي شركة ذكاء اصطناعي أصلية | وضوح الهامش | خطر سوء التصنيف |

| 8 | تحليل الشرائح مع انخفاض تكلفة النماذج | ناشئ | شركات 5 ملايين دولار+ ARR | حقيقة اقتصاديات الوحدة | يتطلب انضباط بيانات |

| 9 | اقتصاديات التجارب وآليات العقود | مثبت | حركات بيع مؤسسية | تحويل التجربة إلى إنتاج | محاسبة إنتاج مبكرة |

| 10 | التنبؤ تحت انخفاض تكاليف الحوسبة | ناشئ | شركات على نماذج استخدام | مسار هامش واقعي | التفاؤل المفرط بانخفاض الحوسبة |

| 11 | تخصيص رأس المال | مثبت | أي شركة بعد Series A | انضباط الإنفاق الاستراتيجي | الإفراط في استثمار الحوسبة |

| 12 | تقارير المستثمرين ومجلس الإدارة | مثبت | أي شركة بعد Series A | اصطفاف أصحاب المصلحة | مقاييس غرور بدل الجوهر |

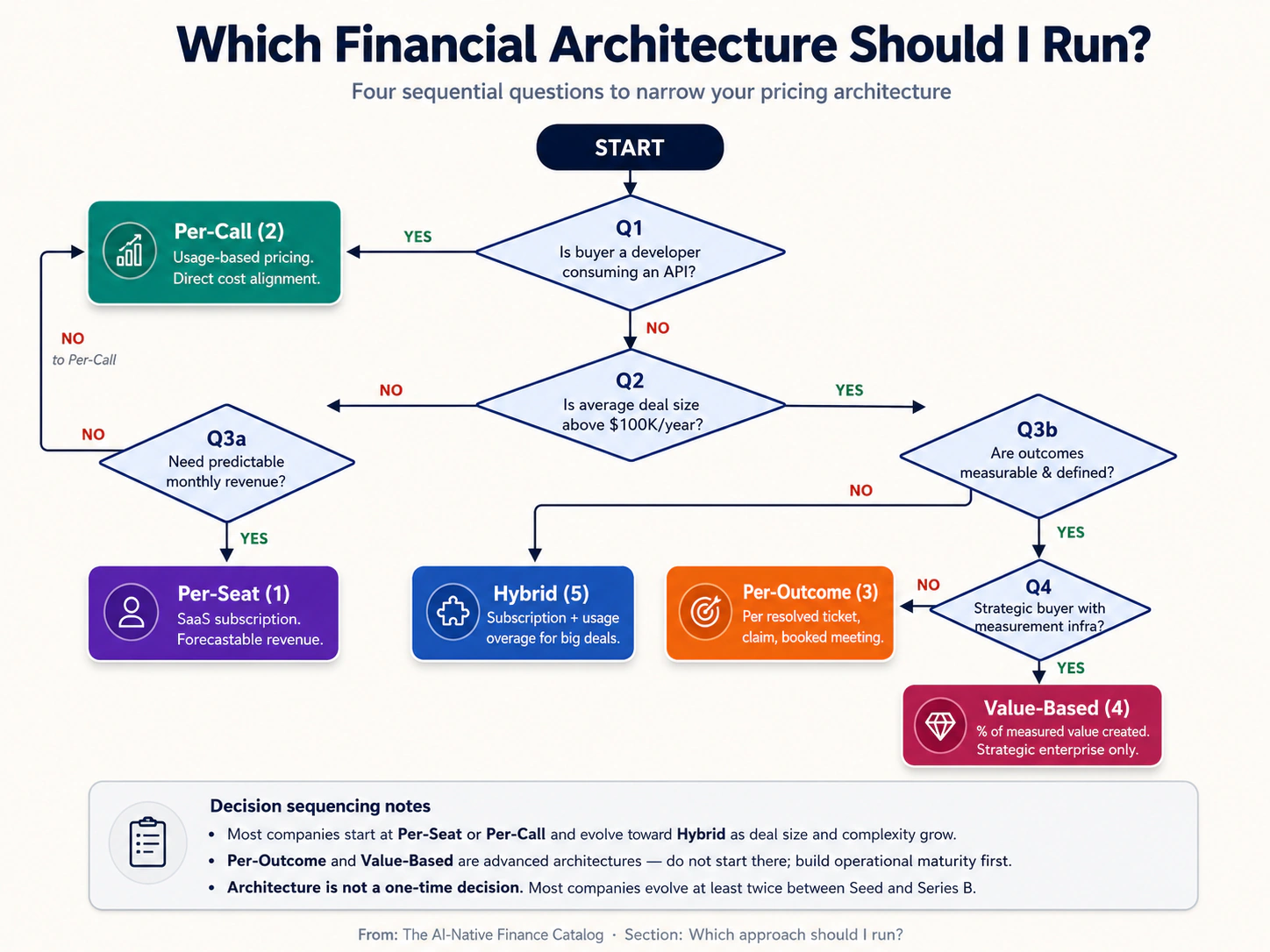

أي نهج يجب أن أشغّل؟

يسلسل مخطط القرار أهم الأسئلة التي تساعدك على تضييق اختيارك المعماري.

الأسئلة الأربعة الأساسية هي: (1) هل المشتري لديك مطوّر يستخدم API الخاص بك؟ (نعم ← التسعير لكل استدعاء). (2) هل يتجاوز متوسط حجم الصفقة لديك 100 ألف دولار؟ (نعم ← فكّر في التسعير لكل نتيجة، أو التسعير القائم على القيمة، أو التسعير الهجين). (3) هل تحتاج إلى إيراد قابل للتنبؤ لأغراض التوقع؟ (نعم ← التسعير لكل مقعد أو التسعير الهجين؛ لا ← التسعير لكل استدعاء أو لكل نتيجة). (4) ما مستوى النضج التشغيلي لفريق المالية لديك؟ (منخفض ← هياكل أبسط؛ مرتفع ← هياكل معقدة ممكنة).

منحنى النضج المالي

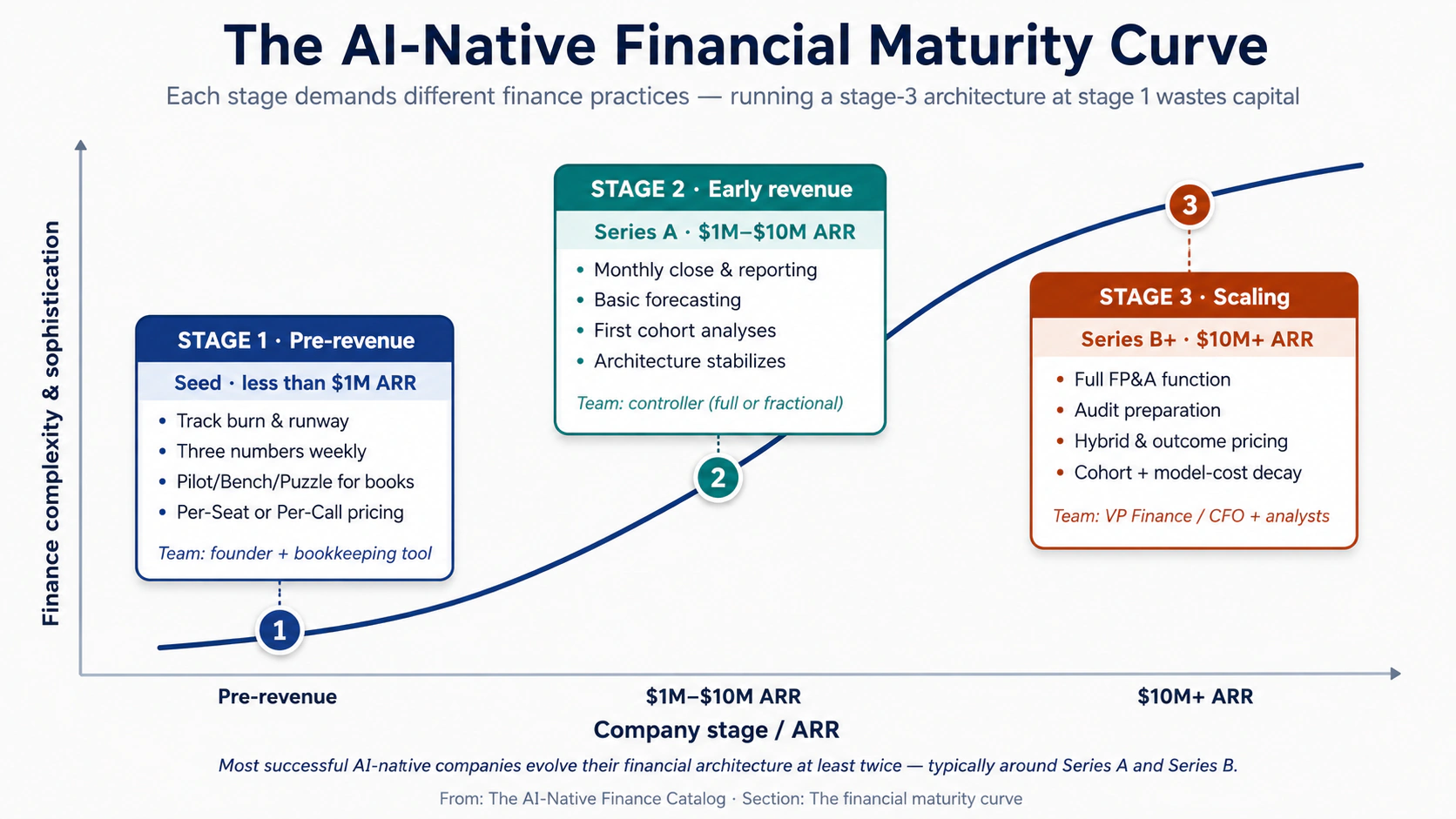

تمر كل شركة معتمدة أصلاً على الذكاء الاصطناعي بثلاث مراحل من النضج المالي. تختلف البنية والممارسات التشغيلية المناسبة في كل مرحلة، ومحاولة تشغيل بنية مرحلة ثالثة في المرحلة الأولى من أكثر الطرق شيوعاً التي يهدر بها المؤسسون المال.

تحدد ثلاث مراحل منحنى النضج المالي:

المرحلة 1 — ما قبل الإيراد (مرحلة البذرة). تمتلك الشركة منتجاً، لكن إيرادها محدود. يكون العمل المالي في حده الأدنى: تتبع الحرق، وإدارة مدى بقاء النقد، وتقديم الضرائب الأساسية، والاستعداد لأول ما يعادل التدقيق، وغالباً ما يكون مراجعة جودة الأرباح أثناء العناية الواجبة في Series A. البنية الصحيحة هي نموذج التسعير الأبسط في التنفيذ والأسهل في الشرح للعملاء الأوائل، وعادة يكون التسعير لكل مقعد (1) أو التسعير لكل استدعاء (2). فريق المالية: المؤسس، مع دعم من Pilot أو Bench أو Puzzle لمسك الدفاتر.

المرحلة 2 — الإيراد المبكر ($1M-$10M ARR). لدى الشركة إشارات ملاءمة المنتج للسوق وعدد عملاء ذي معنى. يتوسع العمل المالي ليشمل الإغلاق الشهري، وتقارير مجلس الإدارة، والتوقعات الأساسية، وأولى تحليلات الشرائح الداخلية. تستقر هياكل التسعير، لكن الفريق يبدأ برؤية ضغط للتطور: يريد عملاء المؤسسات شروطاً مختلفة، وتتطلب مقاييس نجاح العملاء تفكيراً قائماً على النتائج، ويتوقع المستثمرون اقتصاديات وحدة أنظف. البنية الصحيحة هي نموذج التسعير الذي ينتج احتفاظاً واضحاً للشرائح مع تعقيد محاسبي قابل للإدارة. فريق المالية: مراقب مالي، بدوام كامل أو جزئي، ومسك دفاتر، مع بقاء المؤسس مشاركاً في القرارات الكبرى.

المرحلة 3 — التوسع ($10M+ ARR). تستعد الشركة لجولة Series B أو أنجزتها بالفعل. يشمل العمل المالي FP&A كاملة، والاستعداد للتدقيق، ومحاسبة العقود المعقدة، وتقارير أكثر تطوراً للمستثمرين ومجلس الإدارة. يصبح التسعير الهجين (5) والتسعير القائم على القيمة (4) قابلين للتشغيل. ويصبح تحليل الشرائح مع انخفاض تكلفة النماذج (النهج 8) مقياساً على مستوى مجلس الإدارة. ويصبح تخصيص رأس المال (النهج 11) السؤال الاستراتيجي المركزي. فريق المالية: نائب رئيس المالية أو CFO، ومراقب مالي، ومحللو FP&A، وأدوار أكثر تخصصاً بمرور الوقت، مثل عمليات الإيراد والخزانة.

المغزى بالنسبة إلى المؤسسين أن البنية المالية ليست قراراً يتخذ مرة واحدة. فالبنية الصحيحة لمرحلتك اليوم ستحتاج غالباً إلى التطور مرتين على الأقل قبل أن تبلغ الشركة نطاقاً كبيراً: عادة مرة قرب Series A، عند إدخال انضباط شرائح أكثر تطوراً، ومرة قرب Series B، عند إدخال التسعير الهجين أو مكوّنات قائمة على النتائج. الشركات التي تثبت بنية المرحلة الأولى وتحاول التوسع من دون تطور تصطدم عادة بسقف في خانة الملايين العالية من ARR.

وسيلة إيضاح النضج

- مثبت: يعرف الممارسون كيف يشغلونه؛ توجد معايير كافية للحكم على الصحة.

- ناشئ: يعمل في شركات الذكاء الاصطناعي اليوم، لكن المعايير والأنظمة تتغير بسرعة.

- تخميني: قد يصبح مهماً، لكنه لم يثبت بعد على نطاق واسع.

القسم A. هياكل التسعير

الطريقة التي تفرض بها الشركة الرسوم على العملاء. هيكل التسعير هو القرار المالي الواحد الأكثر أثراً في شركة معتمدة أصلاً على الذكاء الاصطناعي؛ فهو يتسلسل إلى الاعتراف بالإيراد، وتعويض فريق المبيعات، وتركيز نجاح العملاء، وتعقيد التوقعات، وبنية الهامش الإجمالي. تبدأ معظم الشركات بهيكل واحد ثم تتطور نحو الهجين مع التوسع.

النهج 1 — التسعير لكل مقعد

النضج: مثبت. صعوبة المبتدئ: سهلة.

بإنجليزية مبسطة. التسعير لكل مقعد هو نموذج SaaS الذي تعلمه الجميع في العقد الثاني من الألفية: يدفع العميل رسماً ثابتاً لكل مستخدم في الشهر. عشرة مستخدمين عند 50 دولاراً شهرياً لكل واحد تعني 500 دولار شهرياً. فاتورة العميل قابلة للتنبؤ، وإيراد الشركة قابل للتنبؤ، والمحاسبة مباشرة. السؤال الوحيد هو عدد المقاعد التي يحتاج إليها العميل.

بالنسبة إلى منتجات الذكاء الاصطناعي، يصبح هذا النموذج محرجاً أكثر فأكثر. تتوسع تكاليف حوسبة الذكاء الاصطناعي مع الاستخدام، لا مع عدد المقاعد. قد يولد عميل لديه عشرة مقاعد عشرة آلاف استدعاء ذكاء اصطناعي أو عشرة ملايين؛ وتختلف تكلفة خدمته بمراتب حجم، بينما يبقى الإيراد نفسه. الشركات التي تشحن تسعيراً لكل مقعد في منتجات ثقيلة الذكاء الاصطناعي فعلاً تكتشف كثيراً أن هامشها الإجمالي سلبي عند أثقل المستخدمين.

الأفضل كهيكل بداية ل SaaS معززة بالذكاء الاصطناعي حيث يكون الذكاء الاصطناعي ميزة بين ميزات كثيرة. يزداد عدم ملاءمته للمنتجات التي يكون فيها الذكاء الاصطناعي محرك القيمة الأساسي.

الفكرة الأساسية. افرض رسماً متوقعاً لكل مستخدم، مع قبول أن الإيراد لن يتتبع الاستخدام وأن المستخدمين الثقيلين قد ينتجون اقتصاديات وحدة سلبية.

متى تستخدمه. عندما يكون المنتج معززاً بالذكاء الاصطناعي لا معرفاً به؛ أي إن الذكاء الاصطناعي ميزة داخل منتج سير عمل أوسع. عندما يكون المشتري مديراً تنفيذياً يحتاج إلى بند ميزانية قابل للتنبؤ. عندما تكون تكلفة الحوسبة الأساسية لكل مقعد صغيرة بما يكفي، أقل من 10-15% من إيراد الاشتراك، بحيث لا يهدد تذبذب الاستخدام الهامش الإجمالي.

الآلية. يعمل التسعير لكل مقعد لأنه يعطي المشتري والبائع قابلية للتنبؤ. يستطيع المشتري وضع الميزانية؛ ويستطيع البائع التنبؤ. تنتج العقود السنوية ARR متعاقداً عليه، وهو المقياس الذي درّبت وول ستريت شركات الذكاء الاصطناعي على تحسينه طوال العقد الماضي.

المشكلة الهيكلية لمنتجات الذكاء الاصطناعي هي الانفصال بين السعر والتكلفة. تسعير API للنماذج الأساسية قائم على الوحدة: لكل توكن، أو لكل ثانية صوت، أو لكل توليد صورة. عندما يغلف المنتج ذلك API خلف اشتراك لكل مقعد، يصبح كل استدعاء يجريه المستخدم تكلفة يتحملها البائع. المستخدمون الثقيلون، وهم غالباً أكثر موظفي العميل تفاعلاً بشكل ساخر، ينتجون أكثر استخدام وبالتالي أكثر تكلفة. إذا كانت تكلفة الحوسبة المتوسطة عبر كل المستخدمين 20% من إيراد المقعد، فقد ينتج أعلى عشر المستخدمين تكلفة حوسبة تبلغ 80% أو أكثر من إيراد مقاعدهم، تاركين هامشاً رقيقاً أو حتى مساهمة سلبية.

الإصلاح في 2026 نادراً ما يكون التخلي عن التسعير لكل مقعد بالكامل؛ بل إضافة مكوّن قائم على الاستخدام إلى العقد: رسم تجاوز لكل استدعاء أو لكل توكن فوق حصة مضمنة. يحول هذا التسعير لكل مقعد الخالص إلى تسعير هجين (النهج 5)، وهو الهيكل الأكثر شيوعاً في SaaS المعتمدة أصلاً على الذكاء الاصطناعي عند التوسع.

شرح تخيلي. تخيل MeetingMind، أداة تلخيص اجتماعات بالذكاء الاصطناعي تُباع بسعر 30 دولاراً لكل مقعد شهرياً. عميل لديه 100 مقعد يدفع 36 ألف دولار سنوياً. من هؤلاء المئة، يستخدم 20 المنتج بكثافة (أكثر من 50 ملخصاً شهرياً لكل واحد)، ويستخدمه 60 استخداماً خفيفاً (5-10 ملخصات)، و20 غير نشطين. ينتج المستخدمون العشرون الثقيلون تكلفة حوسبة قدرها 25 دولاراً شهرياً لكل واحد (6000 دولار سنوياً إجمالاً)، والبقية ينتجون تكاليف تافهة. إجمالي الحوسبة نحو 7000 دولار سنوياً مقابل 36 ألف دولار إيراد؛ الهامش الإجمالي نحو 80%، وهو مريح. الآن تخيل أن حصة المستخدمين الثقيلين ترتفع إلى 50% مع زيادة التصاق المنتج. ترتفع تكاليف الحوسبة إلى أكثر من 15 ألف دولار؛ وينخفض الهامش الإجمالي إلى 60%. يجب على البائع إما إدخال تسعير تجاوز أو مشاهدة الهامش يتآكل.

مثال. نمط مؤكد: معظم أدوات الإنتاجية المعززة بالذكاء الاصطناعي، مثل Notion AI وLinear with AI وAsana Intelligence، تشحن تسعيراً لكل مقعد في SaaS الأساسية لديها، غالباً مع حدود طبقات استخدام للحد من التعرض للحوسبة. التسعير الخالص لكل مقعد بلا حدود نادر في المنتجات الثقيلة بالذكاء الاصطناعي بحلول 2026.

الخطر الأساسي. اقتصاديات وحدة سلبية لدى المستخدمين الثقيلين. أكثر المستخدمين تفاعلاً هم أيضاً الأعلى تكلفة في الخدمة، لكنهم يدفعون السعر نفسه مثل المستخدمين الخفيفين. التخفيف: راقب الحوسبة لكل مقعد حسب شريحة المستخدم، وأدخل حدود استخدام أو تسعير تجاوز عندما تتجاوز حصة المستخدمين الثقيلين عتبة محددة، واعتبر التسعير الهجين (النهج 5) التطور الطبيعي.

الحركة الأولى. احسب متوسط تكلفة الحوسبة لكل مقعد عبر قاعدة عملائك الحالية. إذا تجاوزت 15% من إيراد المقعد، فابدأ التخطيط للانتقال إلى التسعير الهجين.

النهج 2 — التسعير لكل استدعاء / حسب الاستخدام

النضج: مثبت. صعوبة المبتدئ: سهلة.

بإنجليزية مبسطة. التسعير لكل استدعاء هو معيار بنية الذكاء الاصطناعي التحتية. يدفع العملاء لكل استدعاء API، أو لكل توكن مستهلك، أو لكل ثانية صوت معالجة، أو لكل صورة مولدة، أو لكل استعلام منفذ. يتوسع الإيراد مع الاستخدام؛ وتتوسع التكاليف مع الاستخدام؛ والمحاذاة مباشرة. تستخدم OpenAI وAnthropic وElevenLabs وReplicate ومعظم شركات بنية الذكاء الاصطناعي التحتية هذا النموذج.

الميزة أنه يحافظ على الهامش الإجمالي هيكلياً: يُسعّر كل استدعاء فوق تكلفة حوسبته، فلا تخسر الشركة مالاً على مستوى الوحدة مهما كان سلوك العميل. والعيب أن فواتير العملاء غير قابلة للتنبؤ، وهذا ينتج مشكلة متكررة في نجاح العملاء والتجديد: كل قفزة في الاستخدام تنتج قفزة في الفاتورة، والعميل الذي يتجاوز ميزانيته الداخلية يصبح عميلاً غير سعيد.

الأفضل كهيكل تأسيسي لمنتجات بنية الذكاء الاصطناعي التحتية ومنتجات المشترين المطورين. وشائع كمكوّن واحد من التسعير الهجين في منتجات المشترين التشغيليين.

الفكرة الأساسية. اربط السعر مباشرة بالاستخدام والتكلفة. كل استدعاء يكلف الشركة مبلغاً من الحوسبة؛ افرض سعراً أعلى منه بهامش مدمج.

متى تستخدمه. عندما يكون المشتري مطوّراً أو مستخدماً تقنياً مرتاحاً للفوترة القائمة على الاستخدام. عندما يكون المنتج متغير الاستخدام فعلاً، أي إن العملاء المختلفين يستهلكون كميات مختلفة جذرياً. عندما يكون الفريق مستعداً للاستثمار في قياس الاستخدام، وبنية الفوترة، وعمل نجاح العملاء لمساعدة المشترين على إدارة فواتيرهم.

الآلية. يعمل التسعير لكل استدعاء لأنه يحل مشكلة الهامش الإجمالي على مستوى الهيكل. يُسعّر كل استدعاء فوق تكلفته، فيُحمى الهامش رياضياً. التنبؤ أصعب من التسعير لكل مقعد، لأن الإيراد يعتمد على الاستخدام، والاستخدام يعتمد على سلوك العميل، وسلوك العميل متغير؛ لكن في كثير من منتجات بنية الذكاء الاصطناعي التحتية يكون ثمن التنبؤ مقبولاً مقابل سلامة الهامش.

يتطلب التنفيذ ثلاثة انضباطات تشغيلية لا تحتاج إليها SaaS التقليدية. قياس الاستخدام — يجب قياس كل حدث قابل للفوترة، وإسناده إلى العميل الصحيح، وتخزينه في سجل قابل للتدقيق. بنية الفوترة — توليد فواتير شهرية دقيقة وقابلة للدفاع أصعب من الفوترة برسوم ثابتة؛ والأخطاء تظهر للعملاء فوراً. نجاح عملاء حول إدارة الفاتورة — يحتاج العملاء إلى لوحات لمراقبة الاستخدام، وتنبيهات عند قفزات الاستخدام، وقدرة على وضع حدود أو ميزانيات لتجنب مفاجآت الفاتورة. الشركات التي تشحن تسعيراً قائماً على الاستخدام بلا هذه الانضباطات الثلاثة ترى فقد عملاء مدفوعاً بقلق الفاتورة لا بعدم الرضا عن المنتج.

القيد عند التوسع هو صدمة الفاتورة. عميل استخدم 5 آلاف دولار من الحوسبة في يناير و50 ألف دولار في فبراير يرى زيادة 10× في الفاتورة تحتاج إلى موافقة داخلية للدفع. الرد الافتراضي، "سنراجع العام المقبل"، يترجم إلى إيراد ضائع. تستثمر شركات الاستخدام الناضجة كثيراً في أدوات توقع الفاتورة، وحوارات تخطيط السعة، والتواصل الاستباقي عندما تشير مسارات الاستخدام إلى مخاوف ميزانية.

شرح تخيلي. تخيل TextAI، شركة API لنموذج لغوي كبير. يدفع العملاء $0.005 لكل ألف توكن إدخال و$0.015 لكل ألف توكن إخراج. يسجل عميل نموذجي، ويبني تكاملاً، ويجري تجارب تكلف 200 دولار شهرياً في أول ثلاثة أشهر، ثم ينشر في الإنتاج ويتصاعد إلى 5000 دولار شهرياً خلال الأشهر الستة التالية. بحلول الشهر التاسع، يعالج 50 مليون توكن يومياً ويدفع 150 ألف دولار شهرياً. فواتير العميل غير قابلة للتنبؤ؛ وCFO لديه يشتكي كل شهر؛ وفريق نجاح العملاء يقضي 30% من وقته في مساعدته على التوقع. لكن هامش TextAI الإجمالي على العميل ثابت عند 65% في كل شهر؛ يحمي الهيكل نموذج العمل مهما كان تصاعد العميل.

مثال. أمثلة مؤكدة: OpenAI وAnthropic وCohere وMistral وElevenLabs وReplicate وTogether AI وFireworks AI والذيل الطويل من شركات بنية الذكاء الاصطناعي التحتية. تقريباً كل عمل AI-API في 2026 يستخدم شكلاً من تسعير الاستخدام.

الخطر الأساسي. صدمة الفاتورة وفقد العملاء. العملاء الذين يتجاوزون الميزانية يصبحون غير سعداء مهما كان المنتج جيداً. التخفيف: استثمر في لوحات استخدام، وتنبيهات ميزانية، وحوارات تخطيط سعة شهرية مع كبار العملاء، وخيار يسمح للعملاء بوضع حدود صارمة للإنفاق، مع قبول أن الوصول إلى الحد يخلق ألماً مختلفاً، هو انقطاع الخدمة، يحتاج إلى إدارة دقيقة.

الخطر الثانوي. عدم قابلية التوقع. الإيراد القائم على الاستخدام أصعب في التنبؤ من إيراد الاشتراك، ما يعقد جمع التمويل، وتقارير المجلس، والتخطيط التشغيلي. التخفيف: ابنِ نماذج توقع حسب الشرائح تتوقع نمو الاستخدام من سلوك العملاء السابق؛ واستثمر في مؤشرات سابقة، مثل الاستدعاءات لكل مستخدم نشط ومعدل نمو المستخدمين النشطين، لأنها أكثر قابلية للتنبؤ من إجمالي الاستخدام.

الحركة الأولى. إذا كان منتجك متغير الاستخدام فعلاً ومشتريك تقنياً، فاشحن التسعير لكل استدعاء من البداية. ضع سعراً لكل وحدة استهلاك يمنحك هامشاً إجمالياً 60%+ [نمط ناشئ: الحد الأدنى في الذكاء الاصطناعي الأصلي الذي يصبح التوسع تحته صعباً هيكلياً]، وقِس الاستخدام بعناية، وابنِ لوحة استخدام قبل أن تمتلك أول عميل.

النهج 3 — التسعير لكل نتيجة

النضج: ناشئ. صعوبة المبتدئ: متوسطة.

بإنجليزية مبسطة. يعني التسعير لكل نتيجة أن العميل لا يدفع إلا عندما يسلّم الذكاء الاصطناعي نتيجة محددة: تذكرة دعم محلولة، أو مطالبة تأمين معالجة، أو اجتماع مبيعات محجوز، أو مهمة وكيل مكتملة بنجاح. لا يدفع العميل مقابل الوصول أو الوقت أو الحوسبة؛ يدفع مقابل النتائج. إذا فشل الذكاء الاصطناعي في التسليم، لا يدفع العميل.

هذا النموذج، ويسمى أحياناً "Service-as-Software"، هو أكثر ابتكار مميز في البنية التجارية للذكاء الاصطناعي خلال السنوات الأخيرة. هو معقد تشغيلياً، وثقيل محاسبياً، ويعتمد على قدرة الشركة على إسناد النتائج بدقة. لكنه في حالات الاستخدام التي يمكن قياس نتائجها ينتج إيراداً أعلى بكثير لكل عميل من بدائل لكل استدعاء أو لكل مقعد، لأن السعر يرتكز إلى ميزانية العمالة لدى العميل لا إلى ميزانية البرمجيات.

الأفضل لحالات استخدام ذات نتائج واضحة ومقيسة يستطيع الذكاء الاصطناعي تسليمها بموثوقية. يكاد يقترن دائماً بالحركة 9 في فهرس المبيعات (الدفع لكل نتيجة). معقد تشغيلياً؛ ويتطلب بنية إسناد نتائج كبيرة.

الفكرة الأساسية. افرض سعراً لكل نتيجة مسلّمة، مع ربط السعر بتكلفة العمالة لدى العميل لا بتكلفة البرمجيات لدى البائع.

متى تستخدمه. عندما تكون لحالة الاستخدام نتيجة واضحة، وقابلة للقياس، وقابلة للإسناد. عندما يكون بديل العميل هو توظيف بشر للقيام بالعمل نفسه، بحيث يكون مرساة المقارنة تكلفة العمالة البشرية. عندما تكون الشركة مستعدة للاستثمار في بنية إسناد النتائج، وهي عادة أكبر استثمار هندسي غير منتجي منفرد في السنوات الأولى من تشغيل هذا الهيكل.

الآلية. يعمل التسعير لكل نتيجة لأنه يسمح للبائع بالتقاط جزء من ميزانية العمالة لدى العميل بدلاً من جزء من ميزانية البرمجيات. شركة سوق متوسط تنفق على عدد موظفي دعم العملاء عشرة أضعاف ما تنفقه على برمجيات الدعم. مورّد الذكاء الاصطناعي الذي يلتقط جزءاً من ميزانية العاملين عبر تسعير النتائج يعمل في فئة إيراد مختلفة عن المورّد الذي يلتقط جزءاً من ميزانية البرمجيات.

ترتكز رياضيات التسعير إلى تكلفة العمالة البشرية. إذا كان ممثل دعم العملاء يكلف تقريباً 5 دولارات لكل تذكرة محلولة، شاملاً الراتب والمزايا والإدارة والمساحة، فإن سقف سعر النتيجة يقع حول 1-3 دولارات لكل تذكرة محلولة: منخفض بما يكفي ليحصل العميل على وفورات حقيقية، ومرتفع بما يكفي فوق تكلفة الحوسبة لدى البائع ليكون الهامش الإجمالي موجباً. تكلفة البائع للحوسبة لكل نتيجة، عادة $0.20-$0.80 لعامل محسّن جيداً [أطروحة المؤلف: بناءً على عمليات نشر مرصودة في 2026؛ حساسة لاختيار النموذج وكفاءة التعليمات]، تضع الأرضية؛ وتكلفة الإنسان لدى العميل تضع السقف؛ والسعر يعيش بينهما.

الأساس التقني هو إسناد النتائج. يجب أن ينتج المورّد تيليمترية صالحة للتدقيق: لكل نتيجة مسعرة، سجل يمكن التحقق منه لما فعله الذكاء الاصطناعي، وما عالجه، وكيف تأكدت النتيجة. من دون هذا، لا أساس موضوعياً لاعتراضات العملاء، ويصبح تحصيل الإيراد تفاوضاً ربع سنوياً. الشركات التي تشغل هذا الهيكل جيداً تعامل بنية إسناد النتائج كجزء من المنتج، لا كعبء محاسبي، وتدعمها بمهندسين لا بمحللي مالية فقط.

التعقيد المحاسبي حقيقي. يُعترف بالإيراد عند تسليم النتائج، لا عند توقيع العقد، ما يعني أن تحويل العقد إلى إيراد ليس 1:1؛ قد تسجل الشركة حجوزات قدرها مليون دولار لكنها لا تعترف بالإيراد إلا مع تراكم النتائج، ربما على مدى أشهر كثيرة. ومع متطلبات ASC 606 القياسية (النهج 6)، ينتج ذلك آلية إيراد مؤجل لم تكن مالية SaaS التقليدية مضطرة إلى إدارتها.

شرح تخيلي. تخيل TicketBot، وكيل ذكاء اصطناعي لدعم العملاء. لا يفرض TicketBot رسوماً لكل مقعد أو لكل استدعاء. بدلاً من ذلك، يدفع العميل $0.50 عن كل تذكرة دعم يحلها TicketBot بمفرده، من دون تصعيد إلى إنسان. عميل لديه 50 ألف تذكرة شهرياً يحصل على فاتورة شهرية $25,000، لكن فقط إذا حل TicketBot التذاكر فعلاً. إذا حل TicketBot 30% فقط من التذاكر الواردة، فالفاتورة $7,500. يحب CFO لدى العميل النموذج؛ ويحتاج فريق المشتريات إلى تعلم كيفية هيكلة العقد؛ ويجب على فريق مالية TicketBot نفسه الاستثمار في بنية إسناد النتائج للدفاع عن كل حدث قابل للفوترة.

مثال. أمثلة مؤكدة: تسعير Sierra لكل حل في خدمة العملاء بالذكاء الاصطناعي. عقود Decagon القائمة على النتائج. تسعير EvenUp لكل مطالبة في العمل القانوني لإصابات الأشخاص. النمط من أكثر هياكل التسعير توسعاً في 2026، ويظهر تقريباً دائماً في الشركات التي تشغل أيضاً الحركة 9 في فهرس المبيعات.

الخطر الأساسي. اعتراضات إسناد النتائج. من دون تيليمترية صالحة للتدقيق، تحوّل اعتراضات العملاء حول ما يُعد "نتيجة محلولة" التحصيل إلى تفاوض. التخفيف: استثمر في بنية الإسناد كوظيفة هندسية أساسية. ابنِ التيليمترية قبل أول عقد؛ لا ترقّعها لاحقاً.

الخطر الثانوي. تعقيد الاعتراف بالإيراد. تتطلب عقود النتائج وفق ASC 606 هيكلة دقيقة وقد تنتج أنماط إيراد مؤجل مفاجئة. التخفيف: اعمل مع محاسب إيراد لديه خبرة في الذكاء الاصطناعي منذ أول عقد؛ ولا تفترض أن قواعد الاعتراف التقليدية في SaaS تنطبق.

الحركة الأولى. عرّف نتيجة واحدة غير ملتبسة، وقابلة للقياس، وقابلة للإسناد. سعّر أول عقد بتحفظ، أقرب إلى أرضية تكلفتك من سقف القيمة، لتتعلم الآليات التشغيلية. ارفع السعر فقط بعد أن تعيش مع اعتراضات الإسناد ستة أشهر على الأقل.

النهج 4 — التسعير القائم على القيمة

النضج: ناشئ. صعوبة المبتدئ: متقدمة.

بإنجليزية مبسطة. يعني التسعير القائم على القيمة أن العميل يدفع نسبة من القيمة التجارية المقاسة التي يخلقها الذكاء الاصطناعي له. ينشر صندوق تحوط أداة ذكاء اصطناعي تحسن كفاءة التداول ب 40 مليون دولار سنوياً؛ ويُهيكل عقد مورّد الذكاء الاصطناعي عند 15% من التحسن القابل للقياس، فيدفع 6 ملايين دولار سنوياً. يرتكز السعر لا إلى تكلفة البائع ولا إلى برمجيات مشابهة، بل إلى نتائج العميل المقاسة.

هذا أعلى نموذج تسعير في الإيراد لكل عميل في الذكاء الاصطناعي، وهو أندرها. يتطلب تعاقداً متقدماً، ورعاية تنفيذية عند المشتري، عادة في C-suite، واستثماراً كبيراً في بنية القياس للدفاع عن حساب القيمة. بحلول 2026، يظهر غالباً في عمليات نشر مؤسسية استراتيجية في الخدمات المالية، وأنظمة الرعاية الصحية الكبرى، وشركات الاستشارات: مشترون لديهم النضج التحليلي لقياس القيمة بدقة والمرونة الشرائية لهيكلة عقود غير معيارية.

الأفضل للصفقات المؤسسية الاستراتيجية التي تكون القيمة المقاسة فيها كبيرة بما يكفي لدعم العبء التشغيلي. يقترن دائماً بالحركة 10 في فهرس المبيعات (الارتباط القائم على القيمة).

الفكرة الأساسية. افرض نسبة من قيمة العميل المقاسة التي تم إنشاؤها، مع إزالة الديناميكية العدائية التقليدية بين البائع والمشتري حيث يريد البائع فرض رسوم على الوصول ويريد المشتري الدفع مقابل النتائج.

متى تستخدمه. عندما يكون العميل مؤسسة متقدمة لديها بنية بيانات لقياس القيمة ومرونة مشتريات لهيكلة عقود غير معيارية. عندما ينتج النشر نتائج قابلة للقياس والإسناد كبيرة بما يكفي لدعم العبء التشغيلي، عادة 5 ملايين دولار+ من القيمة السنوية المقاسة. عندما يمتلك الراعي التنفيذي عند المشتري السلطة لتجاوز المشتريات القياسية.

الآلية. يعمل التسعير القائم على القيمة عندما يتفق الطرفان على معنى القيمة وكيفية قياسها. هيكل العقد أكثر تعقيداً مادياً من التسعير لكل مقعد أو استخدام أو نتيجة. يحتوي الاتفاق النموذجي على أربعة مكونات. فترة قياس خط أساس، عادة 30-90 يوماً قبل النشر، تؤسس شكل مقاييس العميل بلا الذكاء الاصطناعي. صيغة مشاركة القيمة تحدد أي جزء من المكسب المقاس يلتقطه المورّد، عادة 5-25%، بحسب تعقيد الصفقة ونضج المشتري. سقف وأرضية يحدان الصعود، حتى لا يكسب المورّد أكثر مما يستطيع مديرو العميل الدفاع عنه داخلياً، والهبوط، حتى لا يصبح المورّد يدفع للعميل كي ينشر المنتج. و_حقوق تدقيق_ تمنح المورّد القدرة على التحقق من تقارير العميل حول المقاييس التي تقود الفوترة؛ من دون حقوق التدقيق ستخفض مشتريات العميل القيمة المقاسة في أول دورة تسوية.

القيد التشغيلي هو نضج التعاقد. معظم منظمات مشتريات المؤسسات ليست مجهزة بعد لهيكلة صفقات قائمة على القيمة على نطاق واسع؛ ويحتاج القانون والمالية والعمليات جميعاً إلى ممثلين يفهمون النموذج ولديهم سلطة الالتزام بشروط عقود غير معيارية. لهذا السبب تحتاج هذه الصفقات عادة إلى راعٍ تنفيذي على مستوى C-suite؛ فهذه السلطة وحدها تستطيع تجاوز افتراض المشتريات الافتراضي: "لا نهيكل صفقات بهذه الطريقة". من دون الراعي، تتوقف الصفقة في منتصف المنظمة إلى أجل غير مسمى.

التعقيد المحاسبي المالي كبير. الاعتراف بالإيراد وفق ASC 606 في العقود القائمة على القيمة غير بسيط؛ فالمقابل المتغير يُقيد بالمبلغ الذي تستطيع الشركة دعمه بموثوقية معقولة، ما يعني غالباً أن الإيراد المعترف به يكون أقل بكثير من الصعود الاسمي للعقد حتى يتكون سجل أداء. المدققون الذين يفحصون هذه العقود في السنة الأولى عادة محافظون؛ ومدققو السنة الثالثة، مع عدة فترات من بيانات قابلة للمقارنة، يكونون غالباً أكثر سماحاً.

شرح تخيلي. تخيل CashFlow، أداة ذكاء اصطناعي لصناديق التحوط. ينشر صندوق بقيمة 50 مليار دولار CashFlow، وعلى مدى فترة قياس 12 شهراً، يُسند تحسن سنوي قدره 40 مليون دولار في كفاءة التداول إلى النشر. يُهيكل عقد CashFlow عند 15% من التحسن القابل للقياس فوق خط الأساس: يدفع الصندوق 6 ملايين دولار سنوياً طوال مدة العقد. استغرق التفاوض على الصفقة تسعة أشهر، واحتاج إلى موافقة شخصية من CIO وCFO لدى الصندوق، ولم يمر عبر المشتريات إلا لأن الراعي التنفيذي دفعه. قضى فريق محاسبة CashFlow السنة الأولى معترفاً بالإيراد بتحفظ عند 2 مليون دولار بينما كان سجل القيمة القابل للدفاع في التدقيق يُبنى؛ وفي السنة الثانية، بعد تأكيد حساب القيمة عبر عدة دورات قياس، يصبح الاعتراف الكامل ب 6 ملايين دولار قابلاً للدفاع.

مثال. نظائر ناشئة: بعض ارتباطات Anthropic Applied AI مع عملاء مؤسسيين استراتيجيين. بعض عمليات نشر Palantir المهيكلة حول نتائج مهمة. عمليات نشر ذكاء اصطناعي متقدمة في الخدمات المالية، والرعاية الصحية، وشركات الاستشارات الكبرى. النمط حديث جداً ولا يملك مثالاً معيارياً واحداً، لكن قوالب العقود تتوفر أكثر فأكثر عبر ممارسات الاستشارات في Big Four.

الخطر الأساسي. انهيار التعاقد. تتوقف الصفقة في منتصف المنظمة لأشهر لأن المشتريات لا تملك قالباً لهيكل العقد. التخفيف: حدد الراعي التنفيذي وجنده قبل صياغة العقد. سلطة الراعي هي آلية الفتح؛ ومن دونها لن تُغلق الصفقة مهما كانت جدارتها.

الخطر الثانوي. تحفظ التدقيق. قد يكون الاعتراف بالإيراد في السنة الأولى وفق ASC 606 أقل بكثير من القيمة الاسمية للعقد، ما ينتج قائمة P&L مفاجئة تربك المستثمرين. التخفيف: استعن بمحاسب إيراد لديه خبرة في الذكاء الاصطناعي قبل توقيع أول عقد قائم على القيمة؛ وهيكل تقارير المستثمرين حول الحجوزات إلى جانب الإيراد المعترف به.

الحركة الأولى. لا تطارد التسعير القائم على القيمة كهيكل أول. ابنِ النضج التشغيلي عبر لكل استدعاء (2)، أو لكل نتيجة (3)، أو الهجين (5) أولاً. لا تحاول التسعير القائم على القيمة إلا بعد أن تمتلك الشركة مراقباً مالياً، ومحامي عقود ذا خبرة، وراعياً تنفيذياً داخل مشترٍ مستهدف.

النهج 5 — التسعير الهجين

النضج: مثبت. صعوبة المبتدئ: متوسطة.

بإنجليزية مبسطة. يجمع التسعير الهجين هيكلين أو أكثر من الهياكل أعلاه في عقد واحد. أكثر الأنماط شيوعاً هو اشتراك أساسي، لكل مقعد أو رسم منصة، زائد تجاوزات استخدام فوق حصة مضمنة: يحصل العميل على ميزانية قابلة للتنبؤ للاستخدام العادي ويدفع تدريجياً للاستخدام الثقيل. تجمع هجائن أخرى الاشتراكات مع مكافآت قائمة على النتائج، أو رسوم منصة مع رسوم بنية تحتية لكل استدعاء.

بحلول 2026، أصبح التسعير الهجين هو الهيكل المهيمن للشركات المعتمدة أصلاً على الذكاء الاصطناعي عند التوسع.⁵ أصبح التسعير الخالص بهيكل واحد محصوراً أكثر في الشركات المبكرة التي لم تطور نموذجها بعد. سبب هيمنة الهجائن أنها توازن القوى الهيكلية لعدة هياكل: قابلية التنبؤ في الاشتراك، ومحاذاة التكلفة في الاستخدام، و(في بعض الهجائن) التقاط القيمة في النتائج.

الأفضل كتطور طبيعي من لكل مقعد أو لكل استدعاء عندما تصل الشركة إلى السوق المتوسط والتوسع المؤسسي. يضيف تعقيداً تشغيلياً؛ ويتطلب تصميم عقود دقيقاً واستثماراً من نجاح العملاء في مساعدة المشترين على فهم الهيكل.

الفكرة الأساسية. اجمع الهياكل لتحقيق توازن بين القابلية للتنبؤ، ومحاذاة التكلفة، والتقاط القيمة بطريقة لا يستطيع هيكل واحد تحقيقها وحده.

متى تستخدمه. عندما يصل إيراد العملاء إلى حجم يتعطل عنده لكل مقعد أو لكل استدعاء الخالص، مثل مستخدمين ثقيلين يضغطون الهامش، أو مستخدمين خفيفين ينتجون خطر فقد، أو مشترين مؤسسيين يطلبون عقوداً أكثر تقدماً. وعندما يمتلك الفريق نضج التعاقد والتشغيل لتصميم تسعير متعدد المكونات وتنفيذه.

الآلية. أكثر هيكل تسعير هجين شيوعاً في SaaS المعتمدة أصلاً على الذكاء الاصطناعي هو "لكل مقعد زائد تجاوز استخدام": يدفع العملاء رسماً ثابتاً لكل مقعد شهرياً، مع حصة مضمنة من استدعاءات الذكاء الاصطناعي لكل مقعد شهرياً ورسوم لكل استدعاء فوق الحصة. يحافظ هذا الهيكل على قابلية الميزانية للتنبؤ التي يحبها المشترون في لكل مقعد، مع حماية الهامش الإجمالي للبائع من المستخدمين الثقيلين. تشمل البدائل "رسم منصة زائد استخدام" (رسم ثابت للحق في استخدام API زائد رسوم لكل استدعاء)، و"اشتراك زائد مكافأة نتيجة" (اشتراك أساسي زائد رسوم لكل نتيجة للوكلاء المتقدمين)، و"اشتراك متدرج" (طبقات اشتراك متعددة لكل منها حصص مضمنة ومعدلات لكل استدعاء).

يتطلب التنفيذ ثلاثة انضباطات. تصميم العقد — التسعير متعدد المكونات يتطلب عملاً قانونياً واستراتيجية تسعير دقيقة لتجنب إرباك العميل أو تسريب الهامش دون قصد. قياس الاستخدام — حتى العقود الهجينة تحتاج إلى تتبع استخدام نظيف، لفوترة مكوّن التجاوز ولتوقع سلوك العميل. تعليم العميل — المشترون في أدوار تشغيلية وتنفيذية يعانون غالباً في توقع الفواتير الهجينة؛ يجب على فريق نجاح العملاء استثمار وقت ذي معنى لمساعدة العملاء على فهم تكاليفهم المتوقعة.

يقع التعقيد المحاسبي المالي عند تقاطع محاسبة الاشتراك والاستخدام. يُعترف بإيراد مكوّن الاشتراك بالتناسب على مدة العقد؛ ويُعترف بإيراد مكوّن الاستخدام عند حدوث الاستخدام. يعامل ASC 606 هذه كالتزامات أداء منفصلة، ما يعني أن العقد يجب أن يخصص سعر المعاملة عبر المكونات بناءً على أسعار البيع المستقلة النسبية، وهو عمل غير تافه يحتاج غالباً إلى إرشاد صريح من محاسب إيراد.

القيد عند التوسع هو تعقيد التواصل. العملاء الذين لا يستطيعون توقع فواتيرهم بسهولة يصبحون قلقين؛ والعملاء القلقون يفقدون. تستثمر شركات التسعير الهجين الناضجة في لوحات، وأدوات إسقاط، وهياكل عقود تزيد القابلية للتنبؤ: مثل نوافذ تسوية شهرية بدلاً من القياس المستمر، أو التزامات ربع سنوية مع مراجعة تجاوز في نهاية الربع بدلاً من نهاية كل شهر.

شرح تخيلي. تخيل AgentPlatform، شركة بنية تحتية لوكلاء الذكاء الاصطناعي. التسعير هجين: يدفع العملاء 5000 دولار شهرياً للمنصة (تشمل مليون استدعاء وكيل شهرياً) زائد $0.005 لكل استدعاء فوق الحصة، مع عقود سنوية وتسوية ربع سنوية. يوقع عميل نموذجي عقداً سنوياً أساسياً بقيمة 60 ألف دولار ويتصاعد الاستخدام من 200 ألف استدعاء شهرياً عند التسجيل إلى 5 ملايين استدعاء شهرياً في الشهر الثاني عشر. بنهاية السنة الأولى، مساهمة إيراد العميل الفعلية هي 60 ألف دولار (اشتراك) زائد 180 ألف دولار (تجاوز على 36 مليون استدعاء إضافي × $0.005) = 240 ألف دولار إيراد سنوي، أربعة أضعاف العقد الأساسي. فواتير العميل قابلة للتنبؤ بما يكفي للتوقع، إذ يحصل على إشعارات تسوية ربع سنوية؛ ويبقى هامش AgentPlatform الإجمالي نظيفاً لأن الاستخدام الثقيل مسعّر فوق تكلفة الحوسبة.

مثال. أمثلة مؤكدة: طبقات GitHub Copilot Business وEnterprise (اشتراك مع مكونات استخدام)، وخطط Cursor المؤسسية (اشتراك زائد تجاوزات توكن)، ومعظم موردي الذكاء الاصطناعي المؤسسيين ذوي التسعير الناضج، مثل Glean وHarvey وSierra في الحسابات الكبيرة. التسعير الهجين هو الهيكل المهيمن بين شركات الذكاء الاصطناعي الأصلية ذات $10M+ ARR في 2026.

الخطر الأساسي. تعقيد العقد يربك العملاء. المشترون الذين لا يستطيعون توقع فواتيرهم بسهولة يفقدون بمعدلات أعلى من المشترين على تسعير أبسط. التخفيف: استثمر في لوحات إسقاط، ونوافذ تسوية ربع سنوية لا شهرية، وحوارات نجاح عملاء تسير بالعملاء الجدد عبر تكاليفهم المتوقعة.

الخطر الثانوي. تعقيد الاعتراف بالإيراد. معاملة ASC 606 للعقود الهجينة أكثر تعقيداً من الاشتراك الخالص أو الاستخدام الخالص؛ وأخطاء تخصيص سعر البيع المستقل قد تنتج إعادة عرض مادية. التخفيف: استعن بمحاسب إيراد معتاد على عقود الذكاء الاصطناعي متعددة المكونات قبل تصميم هيكل التسعير؛ ولا تعتمد على قوالب الاعتراف بالإيراد القياسية في SaaS.

الحركة الأولى. إذا كان لديك منتج لكل مقعد يواجه ضغط هامش لدى المستخدمين الثقيلين، أو منتج لكل استدعاء يخلق عبئاً على نجاح العملاء بسبب قلق الفاتورة، فصمم هجيناً يضيف المكوّن الناقص (تجاوز استخدام أو أرضية اشتراك). أبسط هجين أول هو "التسعير الحالي زائد مكوّن تجاوز واحد"؛ لا تحاول تصميم عقد بستة مكونات في اليوم الأول.

القسم B. آليات الإيراد والتكلفة

العمل الفني للمالية: تحويل نشاط العملاء إلى دفاتر قابلة للتدقيق، وتصنيف تكاليف الحوسبة بشكل صحيح، والحفاظ على انضباط الشرائح الذي يكشف حقيقة اقتصاديات الوحدة. هذه النهوج أقل ظهوراً من التسعير، لكنها أشد أثراً في الصحة المالية طويلة الأجل. تستطيع الشركة أن تعيش سنوات مع تسعير غير مثالي؛ لكنها لا تستطيع تجاوز أول تدقيق باعتراف إيراد غير مثالي أو تصنيف خاطئ ل COGS.

⚠ ملاحظة عن المشورة المحاسبية والضريبية. يناقش هذا القسم الاعتراف بالإيراد (ASC 606)، وتصنيف COGS، ورسملة تكاليف التدريب، والإيراد المؤجل، والقابلية للدفاع في التدقيق. يقدم الفهرس أطر عمل استراتيجية ويحدد الأسئلة التي تحتاج إلى إجابة؛ ولا يقدم مشورة محاسبية أو ضريبية أو تدقيقية مهنية لحالتك المحددة. ما تزال تفسيرات ASC 606 لعقود الذكاء الاصطناعي الأصلية القائمة على الاستخدام والنتائج والقيمة تتطور بين المدققين وواضعي المعايير. استعن بمحاسب قانوني لديه خبرة عملية في الذكاء الاصطناعي الأصلي قبل توقيع أول عقد غير اشتراكي، وقبل أول دورة تدقيق، وقبل أي قرار مادي يعتمد على القواعد أدناه.

النهج 6 — الاعتراف بالإيراد في عقود الذكاء الاصطناعي

النضج: مثبت. صعوبة المبتدئ: متوسطة.

بإنجليزية مبسطة. الاعتراف بالإيراد هو السؤال المحاسبي عن متى يُحسب الإيراد في الدفاتر. يوقّع عميل عقداً سنوياً بقيمة 1.2 مليون دولار ويدفع 100 ألف دولار شهرياً؛ هل تسجل 100 ألف دولار إيراداً كل شهر، أم 1.2 مليون دولار في اليوم الأول، أم شيئاً آخر؟ تحكم الإجابة معيار محاسبة عالمي يسمى ASC 606 في الولايات المتحدة أو IFRS 15 دولياً. في SaaS التقليدية، الإجابة مباشرة: اعترف بالإيراد بالتناسب على مدة العقد. أما في الشركات المعتمدة أصلاً على الذكاء الاصطناعي، فيتعقد الأمر: العقود القائمة على الاستخدام، والعقود القائمة على النتائج، والعقود القائمة على القيمة لكل منها قواعد اعتراف مختلفة، وما زال المدققون يفسرون القواعد مع تطور هياكل العقود.

أهمية صحة هذا العمل أنه يحدد ما تقوله الشركة للمستثمرين، وكيف سيبدو التدقيق، وما الذي تعرضه قائمة P&L فعلاً. الشركات التي تخطئ هنا تواجه إعادة عرض مادية في أول تدقيق، وفجوات إيراد مفاجئة أثناء جمع التمويل، وضرراً في المصداقية مع المستثمرين قد يستغرق إصلاحه سنوات.

الأفضل أن يُعامل كاختصاص تأسيسي في كل مرحلة. لا يمكن تأجيله إلى ما لا نهاية؛ فبمجرد أن تمتلك الشركة أي إيراد، ينطبق ASC 606.

الفكرة الأساسية. طبّق إطار ASC 606 ذي الخطوات الخمس: تحديد العقد، وتحديد التزامات الأداء، وتحديد سعر المعاملة، وتخصيص السعر على الالتزامات، والاعتراف بالإيراد عند الوفاء بالالتزامات، على عقود ذكاء اصطناعي كثيراً ما تتضمن مقابلاً متغيراً، والتزامات أداء متعددة، ومدفوعات تعتمد على النتائج.

متى تستخدمه. دائماً، منذ لحظة امتلاك الشركة أي إيراد متعاقد عليه. يختلف تعقيد التطبيق؛ فلكل مقعد بسيط، والقائم على القيمة معقد، لكن الإطار ينطبق عموماً.

الآلية. الاعتراف بالإيراد في SaaS التقليدية بسيط لأن العقد يمثل التزام أداء واحداً: الوصول إلى البرمجية، ويُسلّم بالتناسب طوال مدة العقد. يساوي الإيراد سعر العقد مقسوماً على مدة العقد، ويُعترف به شهرياً. لا يضيف ASC 606 هنا شيئاً مثيراً للجدل.

تعقّد عقود الذكاء الاصطناعي هذا بثلاث طرق هيكلية. أولاً، المقابل المتغير: عقود الاستخدام والنتائج لها أسعار معاملة تعتمد على سلوك العميل، وهو غير معروف عند توقيع العقد. يتطلب ASC 606 من الشركة تقدير المقابل المتغير، لكنه يقيد التقدير بالمبلغ الذي تستطيع الشركة دعمه بموثوقية معقولة، وهو غالباً أقل بكثير من الارتفاع الاسمي للعقد إلى أن تتكون سجلّات أداء. ثانياً، التزامات أداء متعددة: عقد هجين يجمع اشتراكاً واستخداماً ومكافآت نتائج يملك ثلاثة التزامات أو أكثر، وكل واحد يحتاج إلى تخصيص سعر مستقل وتوقيت اعتراف مستقل. ثالثاً، الاعتماد على النتيجة: في العقود الخالصة القائمة على النتائج، لا يمكن الاعتراف بالإيراد حتى تُسلّم النتيجة وتُؤكد، وهذا قد يخلق فجوة بين توقيع العقد والاعتراف بالإيراد تتراوح بين ستة واثني عشر شهراً.

الأثر العملي هو أن حجوزات الشركة المعتمدة أصلاً على الذكاء الاصطناعي، أي القيمة التعاقدية للصفقات الموقعة، وإيرادها المعترف به، أي إيراد GAAP في قائمة P&L، يتباعدان بوضوح. قد تكون الحجوزات 5 ملايين دولار في ربع بينما الإيراد المعترف به 1.5 مليون دولار فقط، لأن معظم العقود قائمة على النتائج والاعتراف بالإيراد مقيد بتقدير محافظ. يجب على المستثمرين والمجالس تعلم قراءة الرقمين معاً؛ فالمؤسسون غير المعتادين على الفجوة كثيراً ما يسيئون تقدير الحالة المالية للشركة.

شرح تخيلي. تخيل OutcomeAI، شركة ذكاء اصطناعي لدعم العملاء. في الربع الأول، توقع الشركة عقوداً سنوية جديدة قائمة على النتائج بقيمة 4 ملايين دولار بمتوسط دولارين لكل تذكرة محلولة، وتتوقع نحو مليوني تذكرة عبر قاعدة عملائها. يتطلب ASC 606 الاعتراف بالإيراد فقط عند تسليم النتائج. بنهاية الربع الأول، حُلّت 200 ألف تذكرة فقط، لأن النشر يتصاعد ببطء، ما ينتج 400 ألف دولار من الإيراد المعترف به. حجوزات الشركة 4 ملايين دولار؛ الإيراد المعترف به 400 ألف دولار؛ والإيراد المؤجل، أي العقود الموقعة التي لم يُعترف بها بعد، 3.6 مليون دولار. تعرض قائمة P&L إيراداً قدره 400 ألف دولار؛ ويحتاج المجلس إلى رؤية الأرقام الثلاثة، الحجوزات، والإيراد المعترف به، والإيراد المؤجل، لفهم حالة العمل. المؤسس الذي يرى فقط 400 ألف دولار ويظن أن العمل راكد مخطئ؛ والمؤسس الذي يرى فقط 4 ملايين دولار من الحجوزات ويظن أن لدى الشركة 4 ملايين دولار من إيراد GAAP مخطئ أيضاً.

مثال. نمط مؤكد: كل شركة معتمدة أصلاً على الذكاء الاصطناعي لديها عقود غير اشتراكية تواجه هذا التعقيد. تعرض Sierra وDecagon وغيرهما من شركات التسعير حسب النتائج أرقام حجوزات وإيراد معترف به تختلف بوضوح في مواد المستثمرين. الشركات ذات التسعير الاشتراكي الخالص، مثل لكل مقعد أو لكل استدعاء في البدايات، تواجه اعترافاً أبسط لكنها لا تزال بحاجة إلى إثبات الامتثال ل ASC 606 للمدققين أثناء جمع التمويل أو M&A.

الخطر الأساسي. اعتراف عدواني يعيد المدققون عرضه لاحقاً. تعترف الشركة بالإيراد بناءً على افتراضات متفائلة حول المقابل المتغير؛ يختلف المدققون في نهاية السنة؛ يُعاد عرض الإيراد نزولاً؛ ويفقد المستثمرون الثقة. التخفيف: استعن بمحاسب إيراد لديه خبرة في الذكاء الاصطناعي قبل توقيع أول عقد غير اشتراكي؛ وثّق سياسة الاعتراف رسمياً؛ وراجعها مع المدققين في أول دورة تدقيق لا بعدها.

الخطر الثانوي. اعتراف محافظ يخفي النمو. تعترف الشركة بالإيراد بتحفظ زائد؛ فتبدو قائمة P&L أضعف من أداء العمل الكامن؛ ويخطئ المستثمرون والمجلس في قراءة مسار الشركة. التخفيف: قرر عن الحجوزات، والإيراد المؤجل، والإيراد المعترف به بشكل منفصل ومتسق؛ وعلّم المستثمرين وأعضاء المجلس كيف يقرأون الأرقام الثلاثة معاً.

الحركة الأولى. اقرأ معيار ASC 606 من FASB، أو اطلب من محاسبك أن يشرحه لك. وثّق سياسة الاعتراف بالإيراد في شركتك في مذكرة من صفحة واحدة. راجعها مع محاسب خارجي قبل أول دورة تدقيق.

النهج 7 — محاسبة تكلفة الحوسبة ضمن COGS

النضج: مثبت. صعوبة المبتدئ: متوسطة.

بإنجليزية مبسطة. محاسبة COGS الحوسبة هي كيفية معاملة شركة معتمدة أصلاً على الذكاء الاصطناعي تكلفة تشغيل أعباء عملها الذكية في قائمة الدخل. استدعاءات API للنماذج الأساسية، واستئجار وحدات GPU، وبنية الاستدلال، وحوسبة الضبط الدقيق، وتوليد التضمينات، كلها تكاليف تمر عبر تكلفة البضائع المباعة (COGS)، وهي السطر في قائمة P&L الذي يحدد الهامش الإجمالي. تصنيف هذه التكاليف بشكل صحيح هو أساس كل مقياس هامش ستقرّر عنه الشركة لاحقاً.

تكاليف الاستضافة في SaaS التقليدية صغيرة، عادة بين 5% و15% من الإيراد [معيار صناعي]، لذلك يكون سطر COGS غير مهم مفاهيمياً. أما في الشركات المعتمدة أصلاً على الذكاء الاصطناعي، فالحوسبة غالباً بين 30% و60% من الإيراد [نمط ناشئ]، ما يجعل COGS أكثر سطر أثراً في قائمة الدخل. أخطاء التصنيف، مثل رسملة ما ينبغي تحميله كمصروف، أو تحميل ما ينبغي رسملته، تنتج أرقام هامش إجمالي لا تعكس الواقع الاقتصادي.

الأفضل أن يُعامل كاختصاص تأسيسي في كل مرحلة. قواعد التصنيف ليست اختيارية؛ فهي تؤثر في كل مقياس خارجي تقرر عنه الشركة.

الفكرة الأساسية. صنّف تكاليف الحوسبة بشكل صحيح بين تكلفة البضائع المباعة، التي تخفض الهامش الإجمالي، والمصروفات التشغيلية، التي لا تفعل ذلك، وطبّق المعالجة نفسها باستمرار حتى تعكس اتجاهات الهامش الواقع الاقتصادي.

متى تستخدمه. دائماً، منذ لحظة امتلاك الشركة تكاليف حوسبة. يتوسع التعقيد مع حجم التكلفة، لكن الانضباط ينطبق عموماً.

الآلية. تقع تكاليف الحوسبة في شركة ذكاء اصطناعي أصلية في ثلاث فئات تختلف معالجتها المحاسبية.

حوسبة الإنتاج المباشر — تكلفة تشغيل أعباء عمل الذكاء الاصطناعي التي تلبّي طلبات العملاء. استدعاءات API للنماذج الأساسية عند خدمة استعلامات العملاء، واستدلال GPU عند توليد مخرجات العملاء، وتوليد التضمينات لبيانات العملاء. هذه الفئة هي COGS بوضوح؛ فهي تكلفة إيصال المنتج وتتوسع مع الإيراد.

حوسبة تطوير المنتج — تكلفة تدريب النماذج وضبطها الدقيق، وتشغيلات التقييم، وتجارب البحث، وأعمال البنية التحتية التي تحسّن المنتج لكنها ليست مرتبطة مباشرة بطلبات العملاء. هذه الفئة عادة مصروف R&D، أي مصروف تشغيلي لا COGS، مع أن بعض الشركات ترسمل تكاليف الضبط الدقيق كأصول غير ملموسة عندما يكون للنموذج الناتج عمر نافع محدد. خيار الرسملة مؤثر؛ فالتكاليف المرسملة لا تخفض أرباح الفترة الحالية، بينما التكاليف المحمّلة كمصروف تفعل ذلك.

حوسبة الاستخدام الداخلي — تكلفة أدوات الذكاء الاصطناعي التي يستخدمها الموظفون، مثل إنتاجية الهندسة، وأدوات دعم العملاء، وتمكين المبيعات. هذه مصروف تشغيلي لا COGS، مهما كان حجمها.

المشكلة الهيكلية في الشركات المعتمدة أصلاً على الذكاء الاصطناعي هي المنطقة الرمادية بين حوسبة الإنتاج وتطوير المنتج. فريق يشغل خط تقييم يفعل الأمرين معاً: ينتج بيانات تحسن أداء النموذج مستقبلاً (R&D)، ويتحقق من نموذج الإنتاج الحالي (قد يكون COGS). سياسة تخصيص واضحة، موثقة ومطبقة باستمرار، هي ما يطلبه المدققون.

السؤال المحاسبي الآخر هو التزامات الحوسبة المدفوعة مسبقاً. الشركات التي تلتزم بمشتريات حوسبة كبيرة من مزودي السحابة، مثل AWS Bedrock أو Azure OpenAI أو GCP، للحصول على خصومات تعاملها محاسبياً مثل أي مصروف مدفوع مسبقاً: يُسجّل كأصل في الميزانية العمومية ويُحمّل إلى COGS مع استهلاك الحوسبة. الشركات التي تشتري سعة محجوزة لسنة أو ثلاث سنوات تواجه معالجة أكثر تعقيداً قد تشمل عقود إيجار مضمنة وفق ASC 842.

شرح تخيلي. تخيل AgentCo، منصة وكلاء ذكاء اصطناعي لديها 5 ملايين دولار ARR. تنفق الشركة مليوني دولار سنوياً على الحوسبة: 1.5 مليون دولار على استدلال الإنتاج لخدمة طلبات العملاء، و300 ألف دولار على التدريب والتقييم، و200 ألف دولار على أدوات الموظفين الداخلية. في التصنيف الصحيح، يمر 1.5 مليون دولار عبر COGS، فيكون الهامش الإجمالي 70% على إيراد 5 ملايين دولار، ويكون 300 ألف دولار مصروف R&D، و200 ألف دولار مصروفاً تشغيلياً عاماً. المؤسس الذي يضع المليوني دولار كلها في COGS يقرر هامشاً إجمالياً قدره 60%، وهو رقم أسوأ بكثير ويشوّه صورة العمل. والمؤسس الذي يضع استدلال الإنتاج فقط في COGS لكنه يستبعد جزءاً من حوسبة الاستدلال التي خدمت طلبات العملاء فعلاً، ربما لأن الفريق جمع تشغيلات التقييم على مجمع GPU نفسه، يبالغ في الهامش الإجمالي. الخطآن يتراكمان عند التوسع؛ ولن ينجو أي منهما من أول مراجعة مدقق.

مثال. نمط مؤكد: كل شركة معتمدة أصلاً على الذكاء الاصطناعي تحتاج إلى سياسات لتصنيف COGS الحوسبة. تشير Bessemer Cloud Index وكتابات a16z عن هوامش الذكاء الاصطناعي إلى أهمية الاتساق في تصنيف الحوسبة عند مقارنة هوامش الشركات المعتمدة أصلاً على الذكاء الاصطناعي.¹ وستحتاج شركات الذكاء الاصطناعي العامة، عندما تظهر، إلى الإفصاح عن سياسات التصنيف بتفصيل.

الخطر الأساسي. تصنيف غير متسق يخفي اتجاهات الهامش. تصنّف الشركة الحوسبة بطريقة في الربع الأول وبطريقة أخرى في الربع الثالث؛ تصبح أرقام الهامش غير قابلة للمقارنة؛ ويفقد المستثمرون الثقة. التخفيف: وثّق سياسة التصنيف رسمياً، وطبّقها باستمرار، وراجعها مع المدققين في أول دورة تدقيق.

الخطر الثانوي. رسملة حوسبة التطوير بعدوانية لتضخيم أرباح المدى القريب. بعض الشركات ترسمل تكاليف تدريب النماذج وضبطها الدقيق كأصول غير ملموسة، ما يحسن الربحية القريبة على حساب أرباح مستقبلية، لأن التكاليف المرسملة تُطفأ على عمر الأصل النافع. الرسملة العدوانية منطقة تعليقات تدقيق متكررة. التخفيف: كن محافظاً في الرسملة؛ حمّل معظم حوسبة التطوير كمصروف إلا إذا وُجدت حالة واضحة وموثقة لمعاملة الأصل.

الحركة الأولى. اكتب قائمة بكل تكلفة حوسبة تتحملها الشركة. صنّف كل واحدة إلى إنتاج / تطوير منتج / استخدام داخلي. وثّق قواعد التصنيف في مذكرة سياسة من صفحة واحدة. طبّقها باستمرار من الآن فصاعداً.

النهج 8 — تحليل الشرائح مع انخفاض تكلفة النماذج

النضج: ناشئ. صعوبة المبتدئ: متقدمة.

بإنجليزية مبسطة. يتتبع تحليل الشرائح مجموعات العملاء الذين اكتُسبوا في الفترة نفسها عبر الزمن: كيف يتطور إيرادهم واحتفاظهم وهامشهم الإجمالي مع تقدم عمرهم. يفترض تحليل الشرائح في SaaS التقليدية أن تكاليف الوحدة مستقرة: العميل المكتسب في 2023 يكلف تقريباً في خدمته في 2026 ما كان يكلفه في 2023، لذلك يبقى الهامش الإجمالي للشريحة مستقراً.

بالنسبة إلى الشركات المعتمدة أصلاً على الذكاء الاصطناعي، هذا الافتراض خاطئ بطريقة هيكلية مهمة. انخفضت أسعار النماذج الأساسية 30% إلى 60% سنوياً لعدة سنوات وما زالت تنخفض [نمط ناشئ: مرصود عبر مزودي النماذج الأساسية الكبار في 2023-2026؛ المعدل مدفوع بالمنافسة، وتحسن العتاد، والابتكار المعماري، ولا يضمن أي منها الاستمرار بالوتيرة نفسها]. قد تعمل شريحة عملاء اكتُسبت في 2023 بهامش إجمالي 50% عند هامش 70% في 2026، لا لأن الشريحة فعلت شيئاً مختلفاً، بل لأن الحوسبة التي تستهلكها أصبحت أرخص. يحتاج تحليل الشرائح في شركات الذكاء الاصطناعي إلى نمذجة هذا الانخفاض في تكلفة النماذج صراحة، وفصل "تحسن الشريحة بسبب تغير الأسعار" عن "تحسن الشريحة بسبب سلوك العميل".

هذا أحد أكثر النهوج تحليلاً في الفهرس. يتطلب بنية بيانات، وانضباطاً مالياً، وصبراً لا تمتلكه الشركات المبكرة عادة. لكن الشركات التي تتقنه ترى صورة أوضح جذرياً لاقتصاديات وحدتها من الشركات التي تتجاهله.

الأفضل كاختصاص يتطور تدريجياً مع نضج الشركة، ويصبح أساسياً بحلول Series B. هو الأقوى في نماذج التسعير القائمة على الاستخدام والنتائج حيث تمثل الحوسبة حصة ذات معنى من التكلفة.

الفكرة الأساسية. تتبع شرائح العملاء عبر الزمن، مع فصل مساهمة سلوك الشريحة، مثل الاحتفاظ والتوسع، عن مساهمة انخفاض تكاليف النماذج، أي انخفاض سعر الحوسبة، لفهم اقتصاديات الوحدة الحقيقية.

متى تستخدمه. عندما تمتلك الشركة 12 إلى 24 شهراً على الأقل من بيانات العملاء بقياس متسق. عندما تكون الحوسبة حصة ذات معنى من التكلفة، عادة 20%+ من الإيراد. عندما يمتلك الفريق المالي بنية البيانات اللازمة لتتبع الهامش الإجمالي لكل شريحة عبر الزمن.

الآلية. يفصل تحليل الشرائح مع انخفاض تكلفة النماذج بين أثرين يخلطهما تحليل الشرائح التقليدي.

أثر سلوك الشريحة — هل تحتفظ الشريحة؟ هل تتوسع؟ هل تفقد العملاء؟ هل يصبح المستخدمون الثقيلون أثقل؟ هل يغادر المستخدمون الخفيفون؟ هذه هي أسئلة تحليل الشرائح التقليدي، وما زالت حاسمة.

أثر انخفاض تكلفة النماذج — كيف تغيرت تكلفة خدمة الشريحة منذ اكتسابها؟ إذا انخفضت أسعار النماذج الأساسية 40% منذ اكتساب الشريحة، فقد تحسن هامشها الإجمالي بمقدار مقابل حتى لو لم يتغير سلوك العميل إطلاقاً.

تتطلب المنهجية تثبيت سلوك العميل، أو قياس تغيره منفصلاً، مع إسناد تغيرات الهامش إلى انخفاض أسعار الحوسبة. تفعل معظم الشركات ذلك بالحفاظ على خط أساس "تكلفة اصطناعية": التكلفة التي كانت ستتحملها الشريحة بأسعار فترة الاكتساب الأصلية، ثم تقارن التكلفة الحالية الفعلية بهذا الخط. الفرق هو منفعة انخفاض تكلفة النموذج، وقد يكون كبيراً.

الأثر الاستراتيجي هو أن الشركات المعتمدة أصلاً على الذكاء الاصطناعي لديها رياح هامش خلفية مدمجة لا تمتلكها SaaS التقليدية. الشرائح المكتسبة اليوم ستكون أكثر ربحية في 2028 مما هي عليه اليوم، حتى بلا تغيير في سلوك العميل، لأن الحوسبة ستكون أرخص. الشركات التي تنمذج هذا الأثر صراحة تستطيع اتخاذ قرارات أفضل حول استرداد CAC، فقد يكون المقبول أطول من معايير SaaS التقليدية لأن الشريحة تصبح أكثر ربحية بمرور الوقت؛ وحول تخفيض الأسعار، إذ تستطيع الشركة خفض الأسعار مع الزمن لدفع النمو من دون التضحية بالهامش؛ وحول تخصيص رأس المال، إذ إن انخفاض تكلفة الحوسبة شكل حقيقي من توسع الهامش ينافس نمو الإيراد كمحرك للهامش.

شرح تخيلي. تخيل Sigma، شركة ذكاء اصطناعي لديها 10 ملايين دولار ARR وتسعير قائم على الاستخدام. اكتُسبت شريحة 2024 بمتوسط هامش إجمالي 55%. مع بداية 2026، تعمل الشريحة نفسها بهامش إجمالي 72%. القراءة الساذجة: "توسعت الشريحة في الاستخدام وأصبحت أكثر ربحية". يكشف تحليل الشريحة مع انخفاض تكلفة النماذج أن سلوك العميل تغير هامشياً، بمساهمة 7% في الهامش من زيادة الاستخدام وزيادات سعرية صغيرة، لكن الأثر المهيمن هو انخفاض تكلفة النماذج، بمساهمة 10% في الهامش من انخفاض أسعار النماذج الأساسية. تستطيع Sigma الآن اتخاذ قرارات واعية: تثبيت الأسعار وترك الهامش يتوسع أكثر، أو خفض الأسعار واستخدام انخفاض التكلفة لتسريع النمو، أو استثمار رياح الهامش في توسيع الميزات. من دون التحليل، قد تنسب Sigma كل تحسن الهامش خطأً إلى قوة تسعيرها، وتتخذ قرارات لا تصمد أمام الجولة التالية من منافسة أسعار النماذج.

مثال. نمط مؤكد: تشغّل شركات بنية الذكاء الاصطناعي العامة وكبار موردي الذكاء الاصطناعي الأصلي هذا التحليل داخلياً على نحو متزايد. تشير كتابات Bessemer Venture Partners وفريق النمو في a16z إلى هذه الديناميكية.² ما زال الاختصاص يتطور؛ ودراسات الحالة المنشورة المعيارية محدودة.

الخطر الأساسي. نسبة تحسن الهامش إلى سلوك الشريحة حين يكون سببه الحقيقي انخفاض تكلفة النماذج. الشركات التي تفعل ذلك تخطئ في تقدير قوة تسعيرها، وتضع أهدافاً لا تستطيع الدفاع عنها عندما تستقر أسعار الحوسبة، وتقرر عن مقاييس للمستثمرين لا تصمد أمام الفحص. التخفيف: حافظ بدقة على خط أساس التكلفة الاصطناعية؛ وقرر عن اتجاهات هامش الشرائح مع تفكيك صريح بين السلوك والانخفاض.

الحركة الأولى. اختر شريحة عملاء كبيرة واحدة. احسب هامشها الإجمالي عند الاكتساب واليوم. احسب ما كان سيكون هامشها الإجمالي اليوم بأسعار الحوسبة في فترة الاكتساب. الفرق هو منفعة انخفاض تكلفة النماذج في تلك الشريحة. كرر ذلك عبر الشرائح لبناء الصورة الكاملة.

القسم C. التخطيط وتخصيص رأس المال

كيف تنظر شركة معتمدة أصلاً على الذكاء الاصطناعي إلى الأمام: نمذجة المستقبل، وتخصيص رأس المال، وهيكلة العقود بطرق تتوقع حالات عدم اليقين الخاصة بعمل الذكاء الاصطناعي. هذه النهوج أشد أثراً في اللحظات التي تُتخذ فيها قرارات رأس المال: جمع التمويل، وحملات التوظيف، والتزامات البنية التحتية، وتغييرات التسعير.

النهج 9 — اقتصاديات التجارب وآليات العقود

النضج: مثبت. صعوبة المبتدئ: متوسطة.

بإنجليزية مبسطة. لا تُوقّع معظم صفقات الذكاء الاصطناعي المؤسسية كعقود إنتاج كاملة. تبدأ كتجارب مدفوعة: ارتباطات من ثلاثة إلى ستة أشهر بحجم جزء من عقد الإنتاج، صُممت لإثبات أن الذكاء الاصطناعي يعمل قبل أن يلتزم العميل بنشر متعدد السنوات. تختلف اقتصاديات التجربة عن اقتصاديات الإنتاج: تكلفة التسليم أعلى بسبب كثرة المرافقة، وحجم العقد أصغر، وتوقيت الاعتراف بالإيراد مختلف. تستحق اقتصاديات التجارب معالجة محاسبية وتوقعية مستقلة.

الشركات التي تحاسب التجارب بشكل صحيح ترى بوضوح أي التجارب تتحول إلى إنتاج وأيها لا يتحول. أما الشركات التي تخلط إيراد التجارب بإيراد الإنتاج، فتسيء عادة تقدير صحة خط الأنابيب وتتنبأ بشكل خاطئ.

الأفضل لأي شركة تشغّل حركات بيع مؤسسية (حركات 7 و8 و9 و10 في فهرس المبيعات). أكثر أهمية في الشركات التي يتجاوز متوسط حجم الصفقة لديها 50 ألف دولار، حيث تكون التجارب آلية الدخول القياسية.

الفكرة الأساسية. عامل التجارب المدفوعة كفئة إيراد مميزة عن عقود الإنتاج، لها معدلات تحويل، واقتصاديات تسليم، ونمذجة توقع خاصة بها.

متى تستخدمه. عندما تشغّل الشركة حركة بيع مؤسسية تستخدم التجارب المدفوعة كآلية دخول قياسية. ينطبق ذلك عادة على شركات يتجاوز متوسط حجم صفقاتها 50 ألف دولار ودورات بيعها أطول من 60 يوماً.

الآلية. تعمل اقتصاديات التجارب لأن الواقع التشغيلي للتجارب يختلف جذرياً عن نشر الإنتاج. تتضمن التجربة عادة: حجم عقد أصغر (10% إلى 25% من عقد الإنتاج المتوقع)، ومستند معايير نجاح محدد، وفترة نشر ذات انخراط عالٍ من نجاح العملاء، وقرار تحويل في النهاية. وتتسلسل الآثار المالية عبر عدة مناطق.

الاعتراف بإيراد التجربة: تُهيكل التجارب عادة كارتباطات برسوم ثابتة وبمخرجات محددة. يتبع الاعتراف بالإيراد وفق ASC 606 المخرجات: عادة على مدى فترة التجربة إذا كان الذكاء الاصطناعي يقدم خدمة مستمرة، أو عند الإكمال إذا كانت التجربة مشروع بحث له مخرج محدد. يعتمد نمط الاعتراف على هيكل العقد.

اقتصاديات تسليم التجربة: تستهلك التجربة قدراً غير متناسب من وقت نجاح العملاء والهندسة نسبة إلى إيرادها. كثيراً ما تعمل التجارب الناجحة عند تكلفة مباشرة بين 80% و120%، أي هامش إجمالي قريب من الصفر أو سالب على التجربة نفسها، وتبرر اقتصادياتها بعقد الإنتاج الذي يليها. الشركات التي تعامل تكاليف تسليم التجربة ك COGS إنتاج تسيء تصنيف هامشها الإجمالي؛ والشركات التي ترسمل تكاليف التجربة كاستثمار لاكتساب العميل قد تنتج صورة مالية مختلفة، وربما أدق.

نمذجة التحويل من تجربة إلى إنتاج: لا تتحول كل تجربة. ترى شركات الذكاء الاصطناعي المؤسسية الناضجة في 2026 عادة معدلات تحويل من تجربة إلى إنتاج بين 50% و75% [نمط ناشئ: بناءً على بيانات مفصح عنها من موردي ذكاء اصطناعي مؤسسيين وبحوث مستثمرين؛ الحد الأدنى شائع للنشر الأول، والحد الأعلى لقادة الفئة ذوي أدلة التشغيل الناضجة]، بحسب نضج المشتري والفئة. نماذج التوقع التي تفترض تحويل 100% تبالغ في الإيراد المستقبلي؛ والنماذج التي تتجاهل اقتصاديات التجارب تماماً تقلل تعقيد حركة البيع.

السؤال المحاسبي عن احتساب إيراد التجارب ضمن ARR محل خلاف حقيقي. بعض الشركات تدرجه في ARR مع ملاحظة عن تركيب التجارب؛ وأخرى تستبعده وتقرر فقط عن ARR لعقود الإنتاج. يتجه إجماع المستثمرين أكثر فأكثر نحو الاستبعاد؛ فإيراد التجربة ليس "سنوياً متكرراً" لأن التكرار مشروط بالتحويل. الشركات التي تدرج إيراد التجارب في أرقام ARR أثناء جمع التمويل تواجه شكاً متزايداً من المستثمرين المتقدمين.

شرح تخيلي. تخيل MedAI، أداة ذكاء اصطناعي لأنظمة المستشفيات. حركة MedAI المؤسسية القياسية: تجربة مدفوعة لمدة 90 يوماً بقيمة 50 ألف دولار، يتبعها عقد إنتاج بقيمة 400 ألف دولار سنوياً إذا نجحت. في 2026، توقّع MedAI اثنتي عشرة تجربة (600 ألف دولار إيراد تجارب)، يتحول منها ثماني تجارب إلى عقود إنتاج (3.2 مليون دولار ARR إنتاج جديد). الصورة المالية الساذجة: 3.8 مليون دولار إيراد جديد. الصورة المعدلة لاقتصاديات التجارب: 600 ألف دولار إيراد تجارب، يُعترف به عند التسليم ولا يُسنون، وثماني تحويلات إنتاج تنتج 3.2 مليون دولار ARR جديد، وأربع تجارب لم تتحول (تكلفة غارقة في استثمار نجاح العملاء ودروس للاستهداف المستقبلي). يصبح معدل التحويل من تجربة إلى إنتاج، 67%، مقياساً متتبعاً يوجه تصميم حركة البيع.

مثال. نمط مؤكد: معظم موردي الذكاء الاصطناعي المؤسسيين، مثل Glean وHarvey وSierra وCresta وWriter، يشغلون حركات تبدأ بالتجربة ويتتبعون التحويل من تجربة إلى إنتاج كمقياس على مستوى المجلس. تختلف المعالجة المحاسبية والتقريرية؛ لكن المستثمرين المتقدمين يطلبون أكثر فأكثر تفصيلاً صريحاً بين التجارب والإنتاج أثناء العناية الواجبة.

الخطر الأساسي. إدراج إيراد التجارب في ARR ثم فقدان ثقة المستثمرين عندما يصبح معدل التحويل مرئياً. التخفيف: قرر عن إيراد التجارب منفصلاً عن ARR في كل مواد المستثمرين. وأدرج معدل التحويل من تجربة إلى إنتاج كمقياس تقريري قياسي.

الحركة الأولى. عرّف معنى التجربة في الهيكل التجاري لشركتك: عتبة الحجم، والمدة، ومعايير التحويل. تتبع التجارب كفئة إيراد منفصلة عن عقود الإنتاج في دفاترك. قرر عن إيراد التجارب ومعدل التحويل لمجلسك منفصلين عن ARR.

النهج 10 — التنبؤ تحت انخفاض تكاليف الحوسبة

النضج: ناشئ. صعوبة المبتدئ: متقدمة.

بإنجليزية مبسطة. يتطلب بناء توقع مالي لمدة 12 إلى 24 شهراً لشركة معتمدة أصلاً على الذكاء الاصطناعي نمذجة شيء تتجاهله توقعات SaaS التقليدية: أسعار النماذج الأساسية التي تحدد COGS ستنخفض بوضوح خلال فترة التوقع. توقع في 2026 يفترض ثبات أسعار الحوسبة سيكون خاطئاً بطريقة هيكلية مهمة؛ سيقلل الهامش في الأرباع البعيدة، ما ينتج توقعات مدى نقد مضللة ويوجه القرارات الاستراتيجية خطأً.

يتطلب التنبؤ تحت انخفاض تكاليف الحوسبة بناء طبقة نموذج منفصلة لأسعار الحوسبة بجانب طبقة نموذج إيراد العملاء. تتحد الطبقتان لإنتاج توقعات هامش إجمالي وهامش مساهمة تعكس المسار الاقتصادي الفعلي للعمل.

الأفضل لأي شركة لديها إنفاق حوسبة ذي معنى، عادة 20%+ من الإيراد. هو الأكثر أثراً في الشركات التي تستعد لقرارات رأس مال كبيرة، مثل Series A أو Series B أو موجات توظيف كبيرة أو التزامات بنية تحتية.

الفكرة الأساسية. ابنِ التوقع بطبقتين صريحتين: نموذج إيراد العملاء، ونموذج أسعار الحوسبة، واجمعهما لإنتاج توقعات هامش تتوقع مسار انخفاض تكلفة النماذج الأساسية.

متى تستخدمه. عندما يتجاوز إنفاق الحوسبة 20% من الإيراد. عندما تكون فترة التوقع أطول من 12 شهراً. عندما تكون قرارات رأس مال كبيرة وشيكة: جمع تمويل، توظيفات كبيرة، التزامات بنية تحتية.

الآلية. يملك نموذج توقع SaaS التقليدي طبقة إيراد واحدة، مثل نمو الاشتراكات، والفقد، والتوسع، وطبقة تكلفة واحدة، مثل الحوسبة، والمبيعات، والتسويق، وR&D، وG&A. عادة تُنمذج الحوسبة كنسبة من الإيراد أو كنموذج تكلفة ثابتة زائد نمو.

يضيف نموذج توقع الذكاء الاصطناعي الأصلي طبقة ثالثة: نموذج أسعار الحوسبة. تتوقع هذه الطبقة كيف ستتطور أسعار النماذج الأساسية خلال فترة التوقع. يستخدم النهج القياسي معدلات انخفاض الأسعار المرصودة، عادة 30% إلى 60% سنوياً لدى مزودي النماذج الكبار بين 2023 و2026، ويستشرفها إلى الأمام مع تحليل حساسية حول معدل الانخفاض المفترض.

ينتج التوقع المركب مسارات هامش إجمالي تبدو مفاجئة غالباً. شركة لديها هامش إجمالي ثابت 55% اليوم قد تتوقع هامشاً 65% بعد 18 شهراً و70% بعد 36 شهراً، بالكامل من انخفاض أسعار الحوسبة، بلا تغيير في تسعير العملاء أو سلوكهم. يخلق ذلك خيارات استراتيجية لا تراها الشركة في توقع بهامش ثابت: تخفيضات سعرية لدفع النمو تمتصها رياح الهامش، أو استثماراً أوسع في الميزات لأن قاعدة التكلفة المستقبلية أقل، أو ببساطة أهداف هامش أعلى يصدقها المستثمرون.

أكثر نمط فشل شيوعاً هو التفاؤل المفرط في معدل انخفاض أسعار الحوسبة. انخفضت أسعار النماذج الأساسية بسرعة بين 2023 و2026، لكن المعدل غير مضمون الاستمرار. يدفع الانخفاضَ تنافسُ المزودين، وقد يستقر، وتحسنُ العتاد على نمط قانون Moore، وهو يتباطأ، والابتكاراتُ المعمارية، وهي غير قابلة للتنبؤ. تضم نماذج التوقع الناضجة سيناريوهات متعددة: انخفاض عدواني (50% سنوياً)، وحالة أساس (30% سنوياً)، ومحافظ (10% سنوياً)، مع تحليل حساسية صريح.

القيد الآخر هو بنية البيانات اللازمة لتتبع أسعار الحوسبة بانتظام. يغير مزودو النماذج الأساسية أسعارهم كثيراً؛ ويجب على الشركة مراقبة التغيرات عبر المزودين، وتوثيق مسار الأسعار، وتحديث التوقعات مع تغير التسعير. الشركات التي تحاول فعل ذلك في الجداول عادة تتأخر؛ أما التي تبنيه داخل بنية FP&A فتظل محدثة.

شرح تخيلي. تخيل GenStudio، شركة توليد صور بالذكاء الاصطناعي لديها 8 ملايين دولار ARR و3 ملايين دولار إنفاق حوسبة سنوي (37.5% من الإيراد، وهامش إجمالي 62.5%). يتوقع الفريق لجمع Series B، مستشرفاً 18 شهراً. يفترض التوقع التقليدي أن تكاليف الحوسبة تبقى عند 37.5% من الإيراد؛ يبقى الهامش المتوقع بعد 18 شهراً 62.5%، وتتوقع الشركة الوصول إلى 30 مليون دولار ARR. مع إضافة طبقة انخفاض سعر الحوسبة (معدل انخفاض مفترض 35% سنوياً، حالة أساس)، يصبح إنفاق الحوسبة المتوقع بعد 18 شهراً 3 ملايين دولار × (1 − 0.35)^1.5 ≈ 1.5 مليون دولار مقابل إيراد متوقع 30 مليون دولار، أي هامش إجمالي 95%. هذا مرتفع بشكل غير واقعي؛ يحتاج النموذج إلى صقل، لأن الاستخدام سينمو غالباً مع الإيراد ويعوض بعض منفعة الانخفاض. الصورة الواقعية تقع في مكان ما بين 70% و80% هامشاً إجمالياً بعد 18 شهراً. في كل الأحوال، تختلف صورة التوقع بوضوح عن افتراض الهامش الثابت الساذج، وتختلف آثارها الاستراتيجية تبعاً لذلك.

مثال. نمط ناشئ: الشركات المعتمدة أصلاً على الذكاء الاصطناعي المتقدمة التي تستعد ل Series B وما بعدها تنمذج أكثر فأكثر انخفاض أسعار الحوسبة صراحة. الاختصاص حديث جداً ولا يملك دراسات حالة منشورة كثيرة، لكن Bessemer وa16z نشرتا أبحاثاً تشير إلى هذه الديناميكية.² الشركات العامة، عندما تظهر بأعداد أكبر، ستواجه أسئلة المستثمرين عن افتراضات أسعار الحوسبة في الإرشادات المستقبلية.